Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

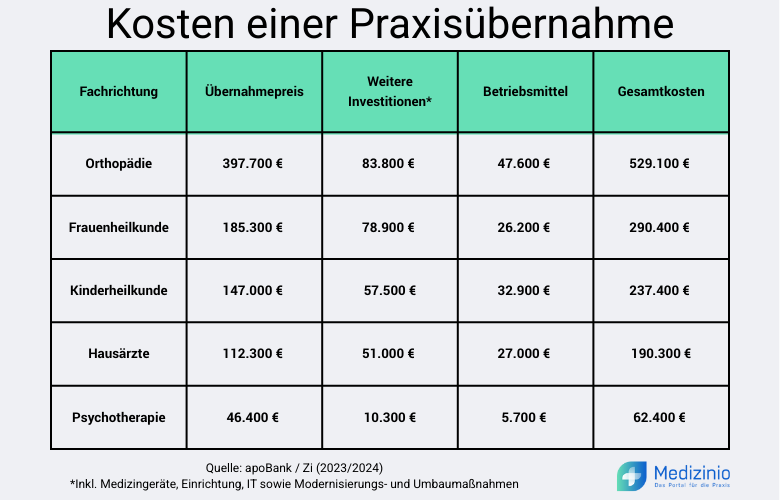

Das Wichtigste auf einen Blick

- Ärzte haben aufgrund stabiler, krisensicherer Einkünfte häufig hohe Kreditwürdigkeit; Banken gewähren dadurch oftmals niedrigere Zinssätze, höhere Beleihungsgrenzen und berufsspezifische Finanzierungsprodukte.

- Beim Erwerb oder Neubau von Praxisräumen finanzieren Banken in der Regel nur etwa 50–70 % der Bausumme, sodass zusätzliche Finanzierungen und meist Zinsaufschläge erforderlich werden.

- Für günstige Konditionen werden 20–30 % Eigenkapital empfohlen; übliche Zinsbindungen liegen bei 10–20 Jahren, und Finanzierungsformen reichen von Annuitäten‑ und Volltilgerdarlehen über variable und Hypothekendarlehen bis zu Bauspar- und staatlich geförderten Darlehen.

Inhaltsverzeichnis

Besonderheiten der Immobilienfinanzierung für Ärzte

Die Immobilienfinanzierung bietet für Ärzte zahlreiche Vorteile und spezifische Kreditkonditionen, die auf die besondere berufliche Situation dieser Zielgruppe zugeschnitten sind. Ärzte genießen bei Banken ein hohes Ansehen, was sich positiv auf die Kreditvergabe und die Zinskonditionen auswirkt.

Einkommenssituation und Bonität von Ärzten

Eine der entscheidenden Besonderheiten ist die finanzielle Stabilität, die Ärzte aufgrund ihres Berufs mitbringen. Ihr Einkommen ist nicht nur überdurchschnittlich hoch, sondern auch weitgehend krisensicher. Selbst in wirtschaftlich schwierigen Zeiten bleibt die Nachfrage nach medizinischen Dienstleistungen konstant. Dies macht Ärzte für Kreditinstitute zu äußerst attraktiven Kunden. Die Bonitätsprüfung fällt in der Regel positiv aus, was sich in niedrigeren Zinssätzen und höheren Kreditrahmen widerspiegelt.

Berufsspezifische Finanzierungsangebote

Viele Banken und Finanzinstitute haben speziell auf Ärzte zugeschnittene Produkte entwickelt, wie etwa sogenannte Arzt-Hypotheken oder Arztkredite. Diese bieten oft besondere Konditionen wie:

- Vergünstigte Zinssätze, die unter den üblichen Marktkonditionen liegen.

- Erhöhte Beleihungsgrenzen, bei denen auch Finanzierungen mit geringerem Eigenkapital möglich sind.

- Flexiblere Rückzahlungsoptionen, die an die berufliche und finanzielle Situation von Ärzten angepasst werden können, etwa bei Praxisgründung oder Umzug.

Darüber hinaus profitieren Ärzte häufig von vereinfachten Kreditprüfungen, da Banken aufgrund der soliden Einkommensperspektive seltener umfangreiche Sicherheiten verlangen. Eine fachgerechte Arztpraxis-Finanzierung erfordert dennoch eine detaillierte Aufbereitung der betriebswirtschaftlichen Kennzahlen.

Beim Erwerb oder Bau von Praxisräumen, etwa im Rahmen der Finanzierung einer Zahnarztpraxis, gelten besondere Bedingungen. Da Praxisimmobilien als schwer wiederverkäuflich gelten, finanzieren Banken in der Regel nur ca. 50–70 % der Bausumme. Zusätzliche Finanzierungen können erforderlich sein und gehen oft mit einem Zinsaufschlag einher.

Langfristige Perspektive und finanzielle Planungssicherheit

Ein weiterer Vorteil ist die langfristige Planungssicherheit. Viele Ärzte entscheiden sich für Finanzierungsmodelle mit langer Zinsbindungsfrist, um von stabilen Konditionen über einen längeren Zeitraum zu profitieren. In Verbindung mit ihrem sicheren Einkommen können Ärzte so ihre monatlichen Belastungen exakt kalkulieren und ihre Immobilienfinanzierung optimal in ihre gesamte Vermögensplanung integrieren.

Sonderkonditionen bei Praxisfinanzierung

Sollte der Immobilienerwerb gleichzeitig mit der Gründung oder dem Ausbau einer eigenen Praxis verbunden sein, bieten viele Finanzierungspartner kombinierte Finanzierungsmodelle an. Dabei werden der Erwerb der Praxisimmobilie und die Investitionen in die Praxisausstattung in einem Finanzierungspaket zusammengefasst. Diese Kombination führt häufig zu weiteren Zinsvergünstigungen und ermöglicht eine einfachere Abwicklung.

Wichtige Faktoren bei der Immobilienfinanzierung

Eine Immobilienfinanzierung ist eine langfristige Verpflichtung, die sorgfältige Planung und Berücksichtigung verschiedener Faktoren erfordert. Für Ärzte, die häufig in einer stabilen, aber oft auch speziellen finanziellen Situation sind, spielen einige Aspekte eine besonders große Rolle.

Eigenkapitalquote: Der Grundstein für günstige Konditionen

Eigenkapital ist ein entscheidender Faktor in der Immobilienfinanzierung. Idealerweise sollten 20 bis 30 Prozent der Gesamtkosten als Eigenkapital eingebracht werden, um von besseren Zinskonditionen zu profitieren. Bei Ärzten akzeptieren Banken oft geringere Anteile, da ihr Berufsstand als besonders kreditwürdig gilt. Grundsätzlich gilt jedoch: Mehr Eigenkapital reduziert die Finanzierungskosten und das Risiko.

Eigenkapital umfasst nicht nur Ersparnisse, die auf einem Giro- oder Tagesgeldkonto liegen. Es gibt eine Vielzahl von Eigenkapitalquellen, die von Banken anerkannt werden:

- Bargeld und Sparguthaben

- Wertpapiere (Aktien, Fonds, Anleihen)

- Bausparguthaben

- Rückkaufswert von Lebensversicherungen

- Eigenleistungen (Muskelhypothek)

- Schenkungen oder Erbschaften

- Abbezahlte Immobilien oder Grundstücke

Zinsbindung: Stabilität vs. Flexibilität

Die Dauer der Zinsbindung hat maßgeblichen Einfluss auf die Gesamtkosten der Finanzierung. Üblich sind Bindungsfristen zwischen 10 und 20 Jahren. Eine längere Zinsbindung bietet Planungssicherheit, da die monatliche Belastung über einen langen Zeitraum konstant bleibt, auch wenn die Marktzinsen steigen. Allerdings sind die Zinssätze für langfristige Bindungen in der Regel etwas höher. Kreditnehmer sollten daher abwägen, ob sie von aktuellen Niedrigzinsen möglichst lange profitieren möchten oder sich eher für eine kürzere, flexiblere Laufzeit entscheiden.

Tilgungsrate: Schneller schuldenfrei oder mehr Flexibilität?

Die Tilgungsrate bestimmt, wie schnell das Darlehen zurückgezahlt wird. Eine anfängliche Tilgungsrate von 2 bis 3 Prozent gilt als empfehlenswert, insbesondere in Niedrigzinsphasen, um die Gesamtlaufzeit des Darlehens zu verkürzen. Ärzte, die häufig über ein überdurchschnittliches Einkommen verfügen, können auch eine höhere Tilgungsrate wählen, um schneller schuldenfrei zu sein. Gleichzeitig sollten Kreditnehmer darauf achten, dass die Tilgungsrate flexibel bleibt, um bei unerwarteten Ereignissen wie einer Praxisgründung oder größeren Investitionen Anpassungen vornehmen zu können.

Sondertilgungen: Eine wertvolle Option

Viele Darlehensverträge bieten die Möglichkeit von Sondertilgungen, bei denen zusätzlich zur regulären Rate einmal jährlich ein bestimmter Betrag ohne zusätzliche Kosten zurückgezahlt werden kann. Dies reduziert die Restschuld und somit auch die Zinsbelastung. Für Ärzte, die möglicherweise mit Boni, Honoraren oder anderen unregelmäßigen Einkünften rechnen können, ist diese Option besonders attraktiv. Kreditnehmer sollten jedoch sicherstellen, dass diese Sondertilgungen vertraglich geregelt und flexibel nutzbar sind.

Zusätzliche relevante Informationen:

- Einige Banken setzen Mindestbeträge für Sondertilgungen fest.

- Manche Kreditgeber erheben einen Zinsaufschlag für das Sondertilgungsrecht.

- Es gibt verschiedene Modelle für Sondertilgungen, wie jährliche Prozentsätze, feste Beträge oder Gesamthöchstbeträge über die Laufzeit

Absicherung: Schutz vor unvorhersehbaren Ereignissen

Eine solide Immobilienfinanzierung sollte durch passende Versicherungen ergänzt werden. Eine Berufsunfähigkeitsversicherung schützt vor Einkommensverlust bei Berufsunfähigkeit, während eine Risikolebensversicherung im Todesfall finanzielle Sicherheit bietet. Dies ist besonders für Ärzte mit hohen Darlehenssummen entscheidend, um die Rückzahlung abzusichern und Angehörige zu entlasten.

Marktrisiken und Zinsentwicklung

Kreditnehmer sollten sich auch über mögliche Marktrisiken im Klaren sein. Steigende Zinsen nach Ablauf der Zinsbindungsfrist können die monatliche Belastung erheblich erhöhen. Daher empfiehlt es sich, bereits frühzeitig über eine Anschlussfinanzierung nachzudenken oder Rücklagen für diesen Fall zu bilden. Auch die zukünftige Wertentwicklung der Immobilie, etwa bei Praxisräumen, sollte in die Entscheidungsfindung einbezogen werden.

Finanzierungsmodelle im Überblick

| Finanzierungsmodell | Beschreibung | Vorteile | Nachteile |

| Annuitätendarlehen |

|

|

|

| Volltilgerdarlehen |

|

|

|

| Variables Darlehen |

|

|

|

| Hypothekendarlehen |

|

|

|

| Bauspardarlehen |

|

|

|

| Kombination mit KfW-Darlehen |

|

|

|

Annuitätendarlehen

Das Annuitätendarlehen ist die meistgenutzte Form der Immobilienfinanzierung und zeichnet sich durch hohe Planungssicherheit aus. Die monatliche Rate bleibt während der gesamten Zinsbindungsfrist konstant und setzt sich aus einem Zins- und Tilgungsanteil zusammen. Im Verlauf der Darlehenslaufzeit sinkt der Zinsanteil kontinuierlich, während der Tilgungsanteil steigt. Dadurch reduziert sich die Restschuld schneller, ohne dass die monatliche Belastung steigt.

Ein entscheidender Vorteil ist die Möglichkeit, durch Sondertilgungen die Restschuld schneller abzubauen und Zinskosten zu sparen, sofern diese vertraglich vereinbart sind. Gleichzeitig sorgt ein Tilgungsplan für Transparenz, da Kreditnehmer genau sehen können, wie sich Zins- und Tilgungsanteile sowie die Restschuld entwickeln.

Das Annuitätendarlehen bietet den Vorteil konstant niedriger Raten, was langfristige Kalkulationen erleichtert. Nachteilig ist jedoch, dass bei vorzeitiger Rückzahlung eine Vorfälligkeitsentschädigung fällig wird. Zudem bleibt nach der Zinsbindungsfrist eine Restschuld, deren Zinshöhe bei einer Anschlussfinanzierung unsicher ist. Käufer können jedoch durch ein Forward-Darlehen rechtzeitig günstige Zinsen sichern.

Besonders geeignet für: Ärzte, die eine langfristige Planbarkeit ihrer monatlichen Kosten wünschen.

Volltilgerdarlehen

Ein Volltilgerdarlehen ist eine spezielle Form des Annuitätendarlehens, bei dem die vollständige Tilgung innerhalb der Zinsbindungsfrist erfolgt. Am Ende der Laufzeit bleibt keine Restschuld, sodass eine Anschlussfinanzierung entfällt. Diese Darlehensart bietet durch konstante Monatsraten und einen festen Zinssatz hohe Planungssicherheit und schützt vor steigenden Zinsen. Aufgrund des geringeren Risikos gewähren Banken oft günstigere Zinssätze.

Im Vergleich zum klassischen Annuitätendarlehen sind die monatlichen Raten eines Volltilgerdarlehens höher, da ein größerer Anteil direkt zur Tilgung verwendet wird. Dies führt zu einer schnelleren Schuldenfreiheit und niedrigeren Gesamtkosten, da Zinsaufwendungen reduziert werden. Allerdings setzt das Volltilgerdarlehen ein hohes, stabiles Einkommen voraus, da weder Tilgungsanpassungen noch Sondertilgungen üblicherweise möglich sind. Ein Bankwechsel ist während der Laufzeit ebenfalls ausgeschlossen, es sei denn, das Sonderkündigungsrecht nach § 489 BGB wird genutzt.

§ 489 BGB regelt das ordentliche Kündigungsrecht des Darlehensnehmers. Ein Darlehensvertrag mit festem Zinssatz kann gekündigt werden, wenn die Zinsbindung endet und keine neue Vereinbarung getroffen wurde, unter Einhaltung einer Kündigungsfrist von einem Monat.

Zudem ist eine Kündigung nach Ablauf von zehn Jahren nach vollständigem Empfang des Darlehens möglich, wobei eine Frist von sechs Monaten einzuhalten ist. Für Verträge mit variablem Zinssatz gilt ein jederzeitiges Kündigungsrecht mit einer Frist von drei Monaten.

Eine Kündigung ist unwirksam, wenn der Darlehensbetrag nicht innerhalb von zwei Wochen nach Wirksamwerden der Kündigung zurückgezahlt wird. Vertragsklauseln, die das Kündigungsrecht erschweren oder ausschließen, sind grundsätzlich unzulässig, mit Ausnahme von Darlehen an bestimmte öffentliche Stellen.

Das Volltilgerdarlehen eignet sich besonders für sicherheitsorientierte Kreditnehmer, die hohe monatliche Belastungen tragen können und von Anfang an schuldenfrei werden möchten. Es kombiniert schnelle Tilgung mit langfristiger Zinssicherheit, erfordert jedoch eine genaue Analyse der eigenen finanziellen Leistungsfähigkeit.

Variables Darlehen

Das variable Darlehen bietet dem Kreditnehmer die Möglichkeit, von der Entwicklung der Marktzinsen zu profitieren, da es keine feste Sollzinsbindung hat. Stattdessen werden die Zinssätze regelmäßig, meist vierteljährlich, an den aktuellen Marktzinssatz angepasst. Grundlage hierfür ist in der Regel der Drei-Monats-EURIBOR, ein Referenzzinssatz, zu dem sich Banken gegenseitig Geld leihen.

Ein wesentliches Merkmal des variablen Darlehens ist die hohe Flexibilität. Es erlaubt Sondertilgungen oder sogar eine vollständige vorzeitige Rückzahlung, ohne dass dabei eine Vorfälligkeitsentschädigung anfällt. Zudem kann das Darlehen zu jedem Zinsanpassungstermin gekündigt oder in ein Annuitätendarlehen mit festen Zinsen umgewandelt werden. Dies macht es besonders attraktiv für Kreditnehmer, die eine kurzfristige Finanzierungslösung suchen.

Die Kehrseite dieser Flexibilität ist das Zinsrisiko. Da die Zinsen regelmäßig angepasst werden, können sie auch deutlich steigen, was zu einer Erhöhung der monatlichen Belastung führt. Deshalb eignet sich das variable Darlehen vor allem für Kreditnehmer, die entweder von sinkenden Zinsen profitieren wollen oder ihre Restschuld innerhalb kurzer Zeit begleichen können.

Variables Darlehen bieten sich in verschiedenen Szenarien an:

- Zwischenfinanzierung: Wenn z. B. das Geld aus dem Verkauf einer Immobilie noch nicht verfügbar ist, der Kauf einer neuen Immobilie jedoch bereits finanziert werden muss.

- Erwartete Kapitalzuflüsse: Sollten Kreditnehmer in absehbarer Zeit größere Geldbeträge, etwa durch eine Erbschaft oder eine Bonuszahlung, erhalten, können sie die Restschuld flexibel tilgen.

Eine interessante Option ist die Kombination eines variablen Darlehens mit einem Annuitätendarlehen. Diese Strategie bietet sich an, wenn der Kreditnehmer während der Laufzeit mit größeren Kapitalzuflüssen rechnet. Durch die Aufteilung auf beide Darlehenstypen lässt sich ein Teil der Finanzierung flexibel und ein anderer Teil langfristig und planungssicher gestalten.

Als Alternative zum variablen Darlehen bietet sich das Cap-Darlehen an. Es kombiniert die Vorteile variabler Zinsen mit einer Zinsobergrenze (Cap), die das Risiko stark steigender Zinsen begrenzt. Diese Sicherheit hat jedoch ihren Preis: Die Zinsen sind von Anfang an höher als bei einem reinen variablen Darlehen.

Besonders geeignet für: Das variable Darlehen ist eine attraktive Lösung für Ärzte, die kurzfristige finanzielle Flexibilität benötigen. Es eignet sich besonders als Übergangslösung, wenn die Rückzahlung des Kredits in absehbarer Zeit möglich ist. Langfristig ist jedoch ein Annuitätendarlehen mit festen Zinsen die verlässlichere Alternative.

Hypothekendarlehen

Ein Hypothekendarlehen ist eine gängige Form der Immobilienfinanzierung, bei der die Immobilie als Sicherheit in Form einer Grundschuld oder Hypothek eingetragen wird. Diese Eintragung im Grundbuch reduziert das Risiko für die Bank und ermöglicht in der Regel günstigere Zinssätze. Kreditnehmer können zwischen unterschiedlichen Zinsbindungsfristen wählen, was Flexibilität in der Finanzplanung schafft.

Ein Hypothekendarlehen kann durch eine Buchhypothek oder Briefhypothek abgesichert werden:

- Buchhypothek: Die Hypothek wird direkt im Grundbuch eingetragen. Bei einem Gläubigerwechsel entstehen zusätzliche Grundbuchkosten.

- Briefhypothek: Hier wird ein Hypothekenbrief ausgestellt, der bei einem Gläubigerwechsel einfach übertragen werden kann. Dies spart Zeit und Kosten.

Obwohl der Begriff „Hypothek“ oft synonym für Immobilienkredite verwendet wird, hat sich in der Praxis die Grundschuld als flexiblere Variante durchgesetzt. Eine Grundschuld bleibt unabhängig von der Restschuld bestehen, während eine Hypothek strikt an die Forderung gebunden ist (Akzessorietät). Die Grundschuld erlaubt es zudem, nach Tilgung erneut Kredite in derselben Höhe aufzunehmen, ohne einen neuen Grundbucheintrag vorzunehmen.

Für die Eintragung einer Hypothek fallen Notar- und Grundbuchkosten an, die sich auf etwa 1,5 % bis 2 % der Darlehenssumme belaufen. Zusätzlich wird oft ein Grundschuldzins vereinbart, der bei Zahlungsausfällen zur Deckung von Verfahrenskosten dient. Kreditnehmer sollten sich bewusst sein, dass nach Ablauf der Zinsbindungsfrist das Risiko einer Anschlussfinanzierung zu höheren Zinssätzen besteht.

Besonders geeignet für: Langfristige Immobilienfinanzierungen mit moderaten Eigenkapitalquoten, bei denen Planungssicherheit gewünscht ist.

Bauspardarlehen

Das Bauspardarlehen ist eine Kombination aus einem Sparvertrag und einem Darlehen. In der ersten Phase spart der Kreditnehmer einen bestimmten Betrag an, der üblicherweise innerhalb von 7 bis 10 Jahren erreicht wird. Ziel ist es, einen bestimmten Prozentsatz der Bausparsumme anzusparen, typischerweise zwischen 30% und 50%. Nach dieser Ansparphase wird das Bauspardarlehen zu einem festen Zinssatz gewährt, der bereits beim Abschluss des Vertrags vereinbart wurde. Dies ermöglicht eine langfristige Zinsabsicherung.

Besonders geeignet für: Für langfristige Immobilienfinanzierungen, bei denen Planungssicherheit und moderate Eigenkapitalquoten im Vordergrund stehen. Rücklagen für unvorhergesehene Kosten wie Sondertilgungen, Zinsanpassungen oder Grundbuchänderungen sind ratsam.

Kombination mit KfW-Darlehen

Die KfW-Darlehen (Kreditanstalt für Wiederaufbau) bieten besonders attraktive Konditionen, insbesondere bei Bau- oder Sanierungsprojekten, die den Energieeffizienzstandards entsprechen. Für gewerbliche Bauvorhaben, wie etwa den Bau oder die Modernisierung einer Arztpraxis, bieten KfW-Darlehen ebenfalls finanzielle Vorteile, darunter niedrige Zinssätze und teils Tilgungszuschüsse.

Die KfW unterstützt nicht nur private Bauvorhaben, sondern auch gewerbliche Projekte. Schauen Sie sich bei Interesse mal auf kfw.de um.

- Privatpersonen

- Neubau

- KfW-Wohneigentumsprogramm (124)

- Bau oder Kauf Ihrer neuen, selbst genutzten Immobilie

- Klimafreundlicher Neubau im Niedrigpreissegment – Wohngebäude (296)

- Bau oder Kauf Ihrer neuen Immobilie

- Klimafreundlicher Neubau – Wohngebäude (297, 298)

- 297: Bau oder Kauf Ihrer neuen, selbst genutzten Immobilie

- 298: Bau oder Kauf Ihrer neuen Immobilie

- Wohneigentum für Familien (300)

- Bau oder Kauf Ihrer neuen, selbst genutzten Immobilie

- Nur für Familien und Alleinerziehende

- KfW-Wohneigentumsprogramm (124)

- Bestehende Immobilie

- Energieeffizient sanieren

- Bestehende Immobilie kaufen

- Barrieren reduzieren (Bad-Umbau, Treppen überwinden usw.)

- Einbruchschutz

- Smart-Home einrichten

- Wohnraum erweitern

- Neubau

- Arztpraxis/Unternehmen

- ERP-Gründerkredit StartGeld

- Bis zu 125.000 € für Gründungsvorhaben

- Finanzierung von Investitionen und laufenden Kosten

- Unterstützung für Existenzgründung und Festigung im Neben- oder Vollerwerb bis zu 5 Jahre nach Gründung

- Leichterer Kreditzugang: KfW übernimmt 80 % des Kreditrisikos

- kein Eigenkapital erforderlich

- ERP-Förderkredit KMU

- Für größere Praxen

- Kredite bis zu 25 Mio. € möglich

- Bis zu 20 Jahre Zeit für die Rückzahlung sowie 3 Jahre keine Tilgung

- Leichterer Kreditzugang: KfW übernimmt 50 % des Risikos

- Zinsvorteil für junge Unternehmen und Vorhaben in Regionalfördergebieten

- Energieeffizienz und Umweltförderung

- Kredite und Zuschüsse zur Unterstützung nachhaltiger Investitionen in Bau, Sanierung, Mobilität, Energieeffizienz und Umweltschutz.

- ERP-Gründerkredit StartGeld

Bei der Kombination unterschiedlicher Finanzierungsformen sollten einige Aspekte beachtet werden:

- Laufzeitunterschiede können bei einer späteren Umschuldung problematisch sein.

- Zeitliche Verzögerungen bei der Auszahlung des KfW-Darlehens, insbesondere bei Neubauten.

Neben den KfW-Programmen gibt es regionale und bundesweite Förderprogramme, die für Praxisinhaber von Interesse sein könnten. Diese sollten bei der Finanzierungsplanung ebenfalls berücksichtigt werden. Hier erfahren Sie mehr über die Förderung Ihrer Arztpraxis.

Immobilie kaufen vs. Immobilie bauen

Immobilie bauen

| Vorteile | Nachteile |

| Individuelle Gestaltungsmöglichkeiten | Längere Planungs- und Bauphase |

| Energieeffizienz durch moderne Bauweise | Höhere Baukosten im Vergleich zum Kauf einer Bestandsimmobilie |

| Neubau mit aktueller Technik und geringem Sanierungsbedarf | Abhängigkeit von Bauunternehmen und möglichen Verzögerungen |

| Wertsteigerungspotenzial durch neue Immobilie | Unvorhergesehene Mehrkosten während des Baus |

| Möglichkeit zur Berücksichtigung spezieller Bedürfnisse (z. B. barrierefreies Wohnen) | Bodenrichtwerte können den Grundstückspreis erhöhen |

Immobilie kaufen

| Vorteile | Nachteile |

| Schneller Einzug möglich | Geringere Gestaltungsmöglichkeiten |

| Oft günstiger als ein Neubau | Ggf. Sanierungs- und Modernisierungsbedarf |

| Bestehende Infrastruktur und gewachsene Nachbarschaft | Energieeffizienz entspricht oft nicht aktuellen Standards |

| Transparente Kosten ohne große Unwägbarkeiten | Eventuell höhere Betriebskosten bei älteren Immobilien |

| Potenzielle Wertsteigerung in gefragten Lagen | Mögliche Altlasten oder Baumängel |

Wie läuft die Immobilienfinanzierung ab?

- Bedarfsanalyse und Planung

- Zieldefinition: Klären Sie, ob Sie eine Praxis eröffnen oder Ihren privaten Wohnraum erweitern möchten.

- Neubau oder Kauf: Entscheiden Sie, ob Sie ein bestehendes Objekt erwerben oder ein neues bauen lassen.

- Budgetplanung: Ermitteln Sie den Finanzierungsbedarf bzw. die Gesamtkosten inklusive Kaufpreis/Baukosten, Nebenkosten (Notar, Grunderwerbsteuer, Maklerprovision) und eventueller Renovierungskosten.

- Eigenkapital: Bestimmen Sie, wie viel Eigenkapital Sie einbringen können.

- Finanzierungsberatung

- Finanzierungsmodelle: Lassen Sie sich von Ihrem Finanzberater über verschiedene Darlehensarten informieren (Annuitätendarlehen, endfällige Darlehen, KfW-Förderkredite).

- Zinsbindung: Wählen Sie eine passende Zinsbindungsfrist entsprechend Ihrer Planungssicherheit.

- Tilgungsrate: Legen Sie eine monatliche Rate fest, die zu Ihrer finanziellen Situation passt.

- Sondertilgungen: Prüfen Sie die Möglichkeit von Sondertilgungen, um die Restschuld schneller zu reduzieren.

- Unterlagen zusammenstellen

- Persönliche Dokumente: Personalausweis, Einkommensnachweise (z. B. Gehaltsabrechnungen, Steuerbescheide), Approbationsurkunde.

- Objektunterlagen:

- Beim Kauf: Exposé, Grundbuchauszug, Energieausweis.

- Beim Neubau: Baupläne, Baubeschreibung, Baugenehmigung.

- Finanzielle Unterlagen: Vermögensübersicht, bestehende Kreditverträge.

- Kreditantrag, Kreditprüfung und Angebotseinholung

- Bonitätsprüfung: Die Bank prüft Ihre Kreditwürdigkeit und die Werthaltigkeit der Immobilie.

- Angebotsvergleich: Holen Sie Angebote von mehreren Banken ein, um die besten Konditionen zu erhalten. Kontaktieren Sie uns, wenn Sie sich verschiedene Angebote einholen möchten.

- Vertragsabschluss

- Prüfung des Darlehensvertrags: Lesen Sie alle Vertragsdetails sorgfältig durch, eventuell mit Unterstützung eines Fachanwalts.

- Grundschuldbestellung: Vereinbaren Sie einen Termin beim Notar zur Eintragung der Grundschuld als Sicherheit für die Bank.

- Auszahlung des Darlehens

- Beim Kauf: Die Auszahlung erfolgt meist nach Vorlage des notariellen Kaufvertrags und der Grundschuldeintragung.

- Beim Neubau: Die Auszahlung erfolgt in Raten entsprechend dem Baufortschritt (sog. Abrufplan).

- Nach dem Kauf/Bau

- Versicherungen: Schließen Sie notwendige Versicherungen ab (Gebäudeversicherung, ggf. Praxisausfallversicherung).

- Steuerliche Aspekte: Nutzen Sie mögliche Steuervorteile, insbesondere bei Praxisimmobilien (Abschreibungen, Betriebsausgaben).

FAQ

Was ist der Unterschied zwischen Anschlussfinanzierung und Nachfinanzierung?

Anschlussfinanzierung und Nachfinanzierung sind zwei verschiedene Finanzierungsarten, die in unterschiedlichen Situationen zum Einsatz kommen: Die Anschlussfinanzierung wird benötigt, wenn die Zinsbindung eines bestehenden Darlehens ausläuft und der noch offene Kreditbetrag weiter finanziert werden muss. Sie dient dazu, die Restschuld zu neuen Konditionen abzuzahlen, ohne dass ein neues Projekt gestartet wird.

Die Nachfinanzierung wird erforderlich, wenn der ursprüngliche Kredit für ein Bau- oder Kaufprojekt nicht ausreicht, um alle Kosten zu decken. Hierbei handelt es sich um eine zusätzliche Finanzierung, die über den ursprünglich geplanten Betrag hinausgeht, um unerwartete Mehrkosten zu begleichen.