Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Abrechnungsservice für Ärzte: Modelle, Kosten, Auswahlkriterien

- Die Auslagerung der Privatliquidation an eine ärztliche Abrechnungsstelle ist primär ein Instrument des finanziellen Risikomanagements: Echtes Factoring (Forderungskauf mit Delkredereschutz) eliminiert das Zahlungsausfallrisiko vollständig und sichert Liquidität oft binnen 24 Stunden – bei Gebühren zwischen 0,65 % und 3,0 % des Rechnungsbetrags.

- Der Markt unterscheidet drei Modelle mit gravierend unterschiedlicher Haftungsverteilung: Reine Honorarverwaltung (Ausfallrisiko verbleibt beim Arzt, günstigste Option), unechtes Factoring (Vorfinanzierung mit Rückbelastungsrisiko bei Zahlungsausfall) und echtes Factoring (vollständiger Risikoübergang auf den Dienstleister, höchste Kosten, maximale Planungssicherheit).

- Die Anbieterwahl darf nicht allein nach der Basisgebühr erfolgen: Mindestgebühren pro Rechnung (z. B. 3,50 € bei Kleinbeträgen unter 50 €), Nebenkosten für Porto und Material, GOÄ-Validierungstiefe, PAD-Schnittstellenkompatibilität und Vertragsflexibilität (Laufzeit, Auszahlungsmodell) bestimmen die tatsächliche Gesamtkostenquote und den Honorarerhalt.

- Die schriftliche Patienteneinwilligung zur Datenweitergabe ist nach § 203 StGB (ärztliche Schweigepflicht) und DSGVO zwingend vor der ersten Datenübermittlung erforderlich; fehlt sie, ist die Abrechnung über den Dienstleister strafbewehrt – digitale Unterschriften-Pads minimieren diesen Aufwand am Empfang.

Inhaltsverzeichnis

Was ist eine ärztliche Abrechnungsstelle?

Eine ärztliche Abrechnungsstelle ist ein externer Dienstleister, der das komplette Forderungsmanagement für Arztpraxen abwickelt. Die Hauptaufgabe besteht darin, Rechnungen an Privatpatienten, Selbstzahler, Kassenpatienten, Kassenärztliche Vereinigung und Kostenträger rechtskonform nach den aktuellen Vorgaben der GOÄ Abrechnung bzw. dem Einheitlichen Bewertungsmaßstab (EBM) zu erstellen und zu versenden.

Neben der administrativen Entlastung bieten Abrechnungsstellen meist echtes Factoring an. Dabei wird die Honorarforderung angekauft, sodass der Arzt sein Geld sofort erhält, unabhängig vom Zahlungsverhalten des Patienten. Dies sichert die Liquidität der Praxis und lagert das sensible Mahnwesen sowie Inkasso für Ärzte an eine neutrale Instanz aus.

Warum nutzen Ärzte einen externen Abrechnungsservice?

Die Auslagerung der Privatliquidation ist selten eine Frage der Bequemlichkeit, sondern eine strategische Entscheidung zur Praxissicherung. Die Erfahrung zeigt: Das Honorar einer Abrechnungsstelle (ca. 0,65–3 %) ist keine Ausgabe, sondern eine Investition, die sich durch Effizienzgewinne und Umsatzsteigerung meist selbst finanziert.

Hier sind die fünf ökonomischen Hebel für die moderne Praxis:

- Ressourcen-Allokation: Fachkraft statt Bürohilfe

- Der Fachkräftemangel ist real. Wenn eine hochqualifizierte MFA Zeit mit Rechnungsdruck, Kuvertierung oder Konto-Checks verbringt, ist das betriebswirtschaftlich eine Fehlallokation teurer Ressourcen.

- Der Effekt: Durch das Outsourcing gewinnen Sie wertvolle Arbeitszeit zurück. Das Team fokussiert sich auf das Wesentliche: Patientenversorgung, Assistenz und Praxisabläufe. Das steigert die Mitarbeiterzufriedenheit und die Taktung der Praxis.

- Echter Ausfallschutz (Delkredererisiko)

- Dies ist das stärkste Argument für echtes Factoring. Bei der Behandlung von Privatpatienten gehen Ärzte mit Leistung und Materialkosten in Vorleistung. Zahlt der Patient nicht, trifft die Praxis der Verlust doppelt.

- Der Effekt: Ein professioneller externer Abrechnungsservice übernimmt das Delkredererisiko zu 100 %. Sobald die Rechnung angekauft ist, gehört das Geld der Praxis – unabhängig von der Bonität des Patienten. Das Risiko verschwindet komplett aus der Bilanz.

- GOÄ-Konformität & Umsatz-Validierung

- Eigenabrechnung erfolgt oft „nach Bauchgefühl“ – und kostet Umsatz. Systematisch vernachlässigt werden meist erstattungsfähige Auslagen und die Begründung bei GOÄ-Steigerungssätzen über 2,3.

- Hier greift das Outsourcing: Um eine rechtssichere und vollständige GOÄ Rechnung erstellen zu können, prüfen Abrechnungsdienstleister alle Pflichtangaben (§ 12 GOÄ) und überwachen Verjährungsfristen (§ 195 BGB).

- Wirtschaftlichkeits-Check: Outsourcing lohnt sich, sobald die durch Prüfung realisierten Mehrerlöse die Servicegebühr übersteigen. Dies korreliert stark mit Ihrem Privatpatienten-Volumen.

- Schutz der Arzt-Patienten-Beziehung

- Geldstreitigkeiten belasten das Vertrauensverhältnis. Es ist kontraproduktiv, mit einem Patienten, dessen Gesundheit man betreut, über Mahnstufen zu diskutieren.

- Der Effekt: Die Abrechnungsstelle agiert als neutrale Pufferzone. Mahnungen kommen von der „Verrechnungsstelle“, nicht „vom Doktor“. Das bewahrt die therapeutische Ebene und professionalisiert gleichzeitig das Mahnwesen, das juristisch absolut wasserdicht durchgeführt wird.

- Planbare Liquidität

- Bei Eigenabrechnung beträgt die „Days Sales Outstanding“ (Dauer bis Geldeingang) oft über 36 Tage – bei säumigen Zahlern deutlich länger.

- Der Effekt: Mit Factoring steuern Sie den Cashflow aktiv. Honorare werden wahlweise sofort (oft binnen 24h) oder zu fixen Stichtagen ausgezahlt. Diese Liquiditätsgarantie ist essenziell für die Bedienung laufender Praxiskosten, Kredite oder Investitionen.

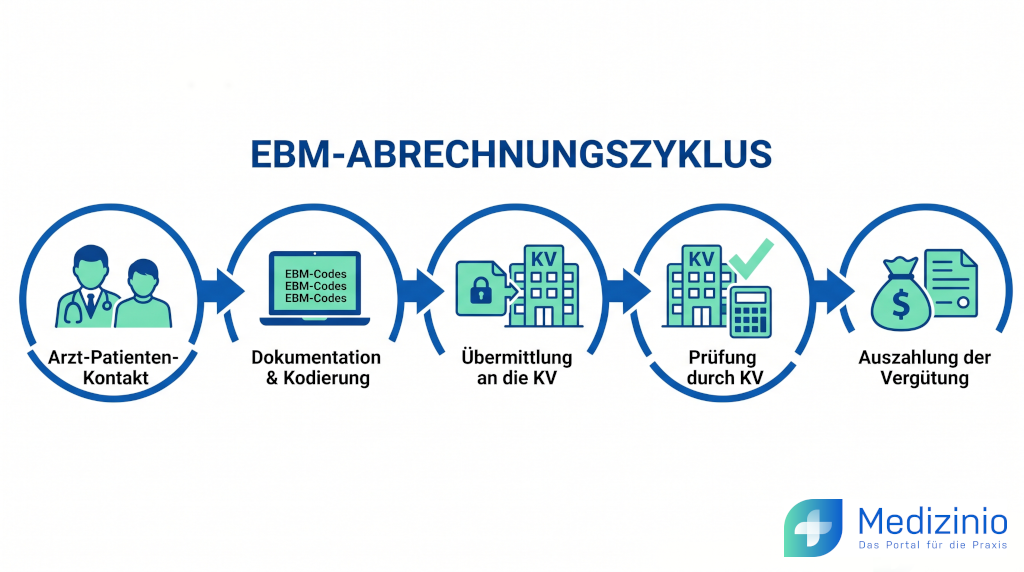

- Qualitätssicherung im EBM-Dschungel (Kassenabrechnung)

- Nicht nur die Privatliquidation, auch die Abrechnung mit der Kassenärztlichen Vereinigung (KV) ist ein enormer Zeitfresser und fehleranfällig. Regresse drohen oft erst Jahre später. Ein externer Service übernimmt hier das komplette operative Management:

- Kodierung & Erfassung: Auswertung von Befundberichten in korrekte EBM-Ziffern und Datenerfassung im EDV-System.

- Plausibilitätsprüfung: Check der ICD-10-Codes und Qualitätssicherung vor Abgabe, um Streichungen zu vermeiden.

- Full-Service Logistik: Von der Rechnungslegung per Onlinezugriff bei der KV über den Transport von Unterlagen per Fahrdienst bis zur Bearbeitung von Reklamationen.

- Controlling: Bereitstellung individueller Statistiken zur Praxissteuerung.

- Der Effekt: Maximale Honorarsicherheit auch im GKV-Bereich. Sie minimieren das Risiko von Wirtschaftlichkeitsprüfungen und Regressen drastisch, während Ihr Personal vom bürokratischen Aufwand der Quartalsabrechnung befreit wird.

- Nicht nur die Privatliquidation, auch die Abrechnung mit der Kassenärztlichen Vereinigung (KV) ist ein enormer Zeitfresser und fehleranfällig. Regresse drohen oft erst Jahre später. Ein externer Service übernimmt hier das komplette operative Management:

Laut der Krankenhaus-Benchmarking-Studie von PwC, die auf den Jahresabschlüssen von 2018 basiert, beträgt die Dauer der Forderungsreichweite (DSO) bei privaten Kliniken 43,6 Tage, während öffentliche Kliniken mit 57,2 Tagen hierbei das Schlusslicht bilden.

Externe Abrechnungsmodelle im Vergleich

Die Wahl des Abrechnungsdienstleisters ist keine reine Verwaltungsfrage, sondern ein zentraler Baustein des finanziellen Risikomanagements einer Arztpraxis. Grundsätzlich teilt sich der Markt in zwei Hauptrichtungen: Die reine administrative Entlastung und Modelle zur Liquiditätssicherung (Factoring). Um die passende Abrechnungslösung für die Praxis-Abrechung zu wählen, müssen Praxisinhaber die feinen Unterschiede bezüglich Kostenstruktur, Risikoübergang und Haftung verstehen.

Die reine Honorarverwaltung

Dieses Modell fokussiert sich ausschließlich auf die administrative Entlastung. Das Abrechnungsbüro übernimmt Erstellung, Druck und Versand der Rechnungen sowie die Buchung der Zahlungseingänge.

- Liquidität: Es findet keine Vorfinanzierung statt. Die Auszahlung erfolgt erst, wenn der Patient die Rechnung beglichen hat.

- Risiko: Das Zahlungsausfallrisiko verbleibt zu 100 % beim Arzt. Zahlt der Patient nicht, trägt die Praxis den Verlust.

- Kosten: Da keine Zinskosten für Vorfinanzierung anfallen, ist dies die günstigste Variante (reine Bearbeitungsgebühr).

Factoring-Modelle

Soll das Honorar unabhängig vom Zahlungsziel des Patienten sofort verfügbar sein, greifen Factoring-Modell für die Arztpraxis. Hier ist jedoch eine strikte Unterscheidung notwendig, da die haftungsrechtlichen Konsequenzen gravierend unterschiedlich sind.

Unechtes Factoring (Liquidität auf Bewährung)

Oft als „Vorfinanzierung“ beworben, bietet dieses Modell schnelle Liquidität, aber keine Sicherheit.

- Der Mechanismus: Die Praxis erhält eine sofortige Auszahlung nach Rechnungseinreichung.

- Das Risiko (Die Rückbelastung): Das Ausfallrisiko verbleibt beim Arzt. Zahlt der Patient nach Ablauf der Mahnfristen nicht, holt sich das Abrechnungszentrum das bereits ausgezahlte Geld vom Arzt zurück.

- Kosten: Günstiger als echtes Factoring, da der Dienstleister kein Ausfallrisiko kalkulieren muss.

Echtes Factoring (Der Forderungskauf)

Dies ist das umfassendste Modell („Rundum-Sorglos-Paket“), bei dem der Dienstleister die Forderung juristisch kauft.

- Der Mechanismus: Sofortige Auszahlung des Honorars (meist binnen 24–48h).

- Die Sicherheit (Delkredereschutz): Der Anbieter übernimmt 100 % des Ausfallschutzes. Es gibt keine Rückbelastung, selbst wenn der Patient insolvent wird. Sobald die Rechnung angekauft ist, ist das Geld sicher.

- Zusatzleistungen: Oft inklusive Bonitätsprüfung der Patienten sowie rechtssicherem Mahnwesen und Inkasso.

- Kosten: Aufgrund der Risikoübernahme ist dies die kostenintensivste, aber sicherste Option.

| Kriterium | Reines Honorarmanagement | Unechtes Factoring | Echtes Factoring |

| Verwaltungsaufwand | Gering | Gering | Gering |

| Liquidität | Erst nach Patientenzahlung | Sofort (Vorfinanzierung) | Sofort (Garantiert) |

| Ausfallrisiko | Trägt der Arzt | Trägt der Arzt (Rückbelastung!) | Trägt die Abrechnungsstelle |

| Kosten | Niedrig | Mittel | Hoch |

| Ideal für… | Stabile Patientenbasis, Kostensparer | Praxen mit Liquiditätsbedarf, aber bonitätsstarken Patienten | Maximale Planungssicherheit, teure Behandlungen |

Welche Kriterien definieren den „besten“ Abrechnungsservice?

Die Frage nach der optimalen Abrechnungsstelle lässt sich nicht pauschal beantworten. Eine hochfrequentierte Hausarztpraxis hat fundamental andere Anforderungen an die Liquidität und Schlagzahl als ein spezialisierter ästhetischer Chirurg.

Daher sollten Praxisinhaber Anbieter nicht isoliert nach dem niedrigsten Prozentsatz vergleichen, sondern eine Kosten-Nutzen-Analyse anhand dieser sechs harten Kriterien durchführen. Der beste Partner ist jener, der sich nahtlos in den Workflow integriert und unter dem Strich mehr Ertrag sichert, als er kostet.

- Das Gebührenmodell & versteckte Kosten

- Möglicherweise werben medizinische Abrechnungsdienste mit Kampfpreisen (z.B. „ab 0,9 %“). Hier ist kaufmännische Vorsicht geboten. Entscheidend ist nicht der Schaufensterpreis, sondern die Gesamtkostenquote:

- Basis-Gebühr: Der prozentuale Anteil vom Rechnungsbetrag.

- Nebenkosten: Werden Porto, Kuvertierung oder GOÄ-Prüfung separat berechnet?

- Kostenfalle Mindestgebühr: Gibt es eine „Mindestgebühr pro Rechnung“? Vorsicht: Bei vielen Kleinrechnungen (z.B. 20–50 €) kann eine Mindestgebühr von z.B. 3,50 € die prozentuale Belastung massiv verzerren und unwirtschaftlich machen.

- Auszahlungsgeschwindigkeit (Liquiditätssteuerung)

- Wie schnell muss das Honorar auf dem Geschäftskonto verfügbar sein?

- Sofortauszahlung: Liquidität meist binnen 24 Stunden (gegen Zinsaufschlag). Ideal für Praxen mit hohen Fixkosten (Personal, Miete, Geräte-Leasing).

- Zielauszahlung: Gutschrift nach z.B. 30 Tagen oder erst nach Patientenzahlung. Günstiger, aber ohne sofortigen Cashflow-Effekt.

- Qualität der GOÄ-Validierung (Fachliche Tiefe)

- Hier zeigt sich der wahre Wert eines Dienstleisters.

- Reine Verarbeiter: Leiten Datensätze nur weiter. Fehler bleiben bestehen -> Ärger mit der PKV -> Honorarausfall.

- Aktive Berater: Nutzen Hybrid-Modelle aus KI und Expertenwissen zur Vorab-Prüfung. Sie geben Hinweise wie: „Begründung für 3,5-fachen Satz fehlt“ oder „Ziffer 70 neben 800 ausgeschlossen“. In der künftigen Abrechnungspraxis wird dieser Aufwand entfallen, da die neue GOÄ (Entwurf) auf Erschwerniszuschläge statt streitanfälligem Steigern setzt, was die Honorierung besonderer Umstände deutlich rechtssicherer gestaltet.

Fazit: Ein Anbieter, der die Abrechnungsqualität aktiv steigert, refinanziert seine Gebühr oft allein durch die vermiedenen Rechnungskürzungen.

- Patientenservice & Ratenzahlung

- Besonders bei IGeL-Leistungen, Zahnmedizin oder ästhetischen Eingriffen ist die Rechnungshöhe oft eine Hürde für die Patientenakzeptanz.

- Bietet der Dienstleister unbürokratische Teilzahlungsmodelle an?

- Gibt es ein Patientenportal für digitale Ratenvereinbarungen?

Dies erhöht die Abschlussquote bei hochpreisigen Behandlungen massiv, da finanzielle Hürden für den Patienten abgebaut werden.

- IT-Schnittstellenkompetenz

- Der Datentransfer muss „auf Knopfdruck“ aus dem Praxisverwaltungssystem erfolgen.

- Etablierte Standards für diesen Prozess sind die klassische PAD-Schnittstelle oder das modernere PADneXt, welche die verlustfreie Übertragung Ihrer Abrechnungsdaten an den Dienstleister sicherstellen.

- Top-Anbieter ermöglichen eine tiefe Integration: Der Status jeder Rechnung (versendet/bezahlt/gemahnt) ist direkt in der elektronischen Patientenakte sichtbar, ohne dass ein Login in externe Portale nötig ist.

- Datenschutz & Außenwirkung

- Der Dienstleister agiert im Namen der Praxis – sein Image färbt auf den Arzt ab.

- Ist das Mahnwesen diplomatisch, aber bestimmt?

- Wirkt die Patientenkorrespondenz (Briefpapier/Layout) professionell?

Ein seriöses Auftreten der Verrechnungsstelle schützt die Arzt-Patienten-Beziehung, selbst wenn Zahlungserinnerungen versendet werden müssen.

Wer sind die relevanten Marktteilnehmer in Deutschland?

Der deutsche Markt für ärztliche Abrechnungsstellen ist fragmentiert, befindet sich jedoch in einer Konsolidierungsphase. Aktuell konkurrieren schätzungsweise um die 90 Anbieter um Marktanteile.

Für Praxisinhaber lohnt sich der Blick auf die Historie und den Schwerpunkt der Unternehmen. Die Abrechnungsdienstleister lassen sich grob in drei Lager unterteilen: Traditionelle PVSen, privatwirtschaftliche Finanzdienstleister und Nischen-Spezialisten.

Die Klassiker: Der PVS-Verband (Genossenschaftlicher Ursprung)

Dies ist die historisch gewachsene Gruppe, oft als Vereine oder Genossenschaften organisiert. Ihr Ursprung liegt im genossenschaftlichen Gedaken („Von Ärzten für Ärzte“). Die einzelnen privatärztlichen Verrechnungsstellen sind im Verband der Privatärztlichen Verrechnungsstellen e. V. organisiert.

- Charakteristik: Sehr hohe fachliche Expertise in der GOÄ-Auslegung und oft starkes standespolitisches Engagement. Historisch regional gebunden, agieren sie heute fast alle bundesweit.

- Relevante Akteure (Beispiele):

- PVS Büdingen (heute Büdingen Med): Gilt oft als innovativer Vorreiter innerhalb der PVS-Gruppe; stark im Bereich Honorarverteilung bei Gemeinschaftspraxen.

- PVS Südwest / PVS West / PVS Bayern: Die großen regionalen Platzhirsche mit hoher Marktdurchdringung in ihren Stammgebieten.

- PVS holding: Ein Zusammenschluss mehrerer regionaler PVSen zur Nutzung von Synergien.

Die Finanz-Spezialisten (Bank- & Konzernhintergrund)

Diese Anbieter stammen oft aus dem Bankensektor oder sind reine Wirtschaftsunternehmen. Ihr Fokus liegt primär auf Liquiditätsmanagement (Factoring) und digitalen Prozessen. Die Abrechnung wird hier stärker als effiziente Finanztransaktion betrachtet.

- Charakteristik: Moderne IT-Schnittstellen, oft aggressive Konditionen beim echten Factoring und sehr schnelle Auszahlungsprozesse. Weniger standespolitisch, stärker unternehmerisch geprägt.

- Relevante Akteure (Beispiele):

- BFS health finance: Tochter der Bank für Sozialwirtschaft. Einer der Marktführer im Factoring für Heilberufe (Human- und Zahnmedizin).

- mediserv: Etablierter Player, der klassisches Abrechnungsmanagement eng mit Bankdienstleistungen verzahnt.

- Health AG: Bekannt für digitale Ansätze und modernes Interface (Fokus Zahnmedizin, aber auch Humanmedizin).

- medVS: Auf das Gesundheitswesen spezialisierte Gruppe der DVS (Deutsche Verrechnungsstelle AG), die als einziges Unternehmen auch Factoring für EBM-Abrechnung anbietet.

Wie läuft der Prozess mit einem Abrechnungsdienstleister ab?

Die Sorge, dass durch Outsourcing ein administrativer Mehraufwand entsteht, ist unbegründet. In der Praxis führt die Anbindung an eine Verrechnungsstelle zu einer Verschlankung der Prozesse. Während die juristische Hürde (Datenschutz) einmalig genommen werden muss, laufen die Folgeschritte weitgehend automatisiert.

Hier ist der idealtypische Workflow in 5 Phasen:

Phase 1: Die Basis (Patienteneinwilligung)

Dies ist die einzige Hürde im Prozess, die das Empfangsteam meistern muss. Da ärztliche Schweigepflichtdaten an Dritte weitergegeben werden, ist eine schriftliche Zustimmung des Patienten zwingend erforderlich (Opt-in).

- Der Prozess: Der Patient unterschreibt bei der Aufnahme die „Einverständniserklärung zur Weitergabe von Abrechnungsdaten“.

- Best Practice: Moderne Praxen nutzen Unterschriften-Pads (Signature Pads) oder Tablets. Die Zustimmung wird direkt digital im System archiviert – der „Papierkram“ entfällt komplett.

- Alternative: Die Landeszahnärztekammer Baden-Württemberg hat hier eine individuell anpassbare Vorlage einer Einverständniserklärung für Abrechnungsdienstleister zum Download bereitgestellt.

Phase 2: Die Leistungserfassung (Business as usual)

Für den Arzt ändert sich am Behandlungsstuhl nichts. Die Dokumentation der Leistungen (GOÄ-Ziffern, Diagnosen, Steigerungsfaktoren) erfolgt wie gewohnt in der Praxissoftware.

- Der Unterschied: Es wird keine Rechnung gedruckt. Der Fall wird im System lediglich abgeschlossen und elektronisch als „bereit zur Abrechnung“ markiert.

Phase 3: Der Datenexport (Der digitale Handschlag)

In einem festen Turnus (z. B. täglich oder wöchentlich) stößt das Praxispersonal den Export an.

- Die Technik: Über die standardisierte PAD-Schnittstelle sammelt die Software alle freigegebenen Fälle, verschlüsselt diese und überträgt sie in Sekunden an das Rechenzentrum des Dienstleisters.

Phase 4: Validierung & Versand (Full-Service)

Ab hier übernimmt der ärztliche Abrechnungsstelle die komplette Logistik und Qualitätssicherung.

- Plausibilitätsprüfung: Die Software prüft auf formale Fehler (z. B. Ausschlussziffern, fehlende Diagnosen).

- Korrekturschleife: Bei Auffälligkeiten erhält die Praxis einen Hinweis zur Korrektur vor dem Rechnungsdruck. Das verhindert spätere Reklamationen der PKV.

- Versand: Ist der Datensatz sauber, druckt, kuvertiert und frankiert der Dienstleister die Rechnung (auf Wunsch mit Praxislogo).

Phase 5: Auszahlung & Buchhaltung (Das Ergebnis)

Hier realisiert sich der größte Effizienzgewinn für die Verwaltung.

- Liquidität: Je nach Factoring-Vertrag ist das Honorar (abzüglich Gebühren) oft schon 24 Stunden nach Datenübermittlung auf dem Geschäftskonto.

- Buchhaltungshygiene: Statt hunderter Einzelüberweisungen von Patienten zu prüfen, erhält die Praxis eine Sammelgutschrift.

- Steuerberater-Service: Eine digitale Datei (XML/CSV) oder eine strukturierte PDF-Liste ermöglicht den direkten Import in Buchhaltungssysteme (z. B. DATEV). Das manuelle Zuordnen von Zahlungseingängen („Hat Herr Müller die 42,50 € schon bezahlt?“) entfällt ersatzlos.

Checkliste: So wählen Sie die richtige Abrechnungsstelle

Bevor Sie einen Vertrag unterschreiben, müssen diese Fragen geklärt sein. Ein seriöser Anbieter beantwortet alle Punkte transparent.

- Die „Kostenwahrheit“ (Finanzen)

- [ ] Gesamtkostenquote: Wie hoch ist die effektive Gebühr inkl. aller Nebenkosten (nicht nur die Basis-Provision)?

- [ ] Mindestgebühr: Gibt es eine Mindestgebühr pro Rechnung (z.B. 4,00 €)?

- Achtung: Bei vielen kleinen Rechnungen ist das oft eine Kostenfalle!

- [ ] Nebenkosten: Sind Porto, Kuvertierung und Material inklusive oder kommen diese „on top“?

- [ ] Storno-Gebühren: Was kostet es, wenn eine Rechnung storniert oder zurückabgewickelt werden muss?

- [ ] Ankaufsgarantie: Gilt das echte Factoring (100 % Auszahlung) auch bei Bonitätsschwierigkeiten des Patienten, oder lehnt der Anbieter „schlechte Risiken“ ab?

- Technik & Workflow

- [ ] Schnittstelle: Ist die Software zu 100 % kompatibel mit meinem Praxisverwaltungssystem (z.B. medatixx, tomedo, Albis)? (Stichwort: PAD-Schnittstelle)

- [ ] Digitale Unterschrift: Bietet der Dienstleister eine Lösung für das digitale Einverständnis der Patienten (Tablet/Pad) an, um Papierkram zu vermeiden?

- [ ] Rückkanal: Werden Status-Updates (bezahlt/gemahnt) automatisch in meine Patientenakte zurückgespielt?

- Service & Patientenbindung

- [ ] Ratenzahlung: Können meine Patienten unbürokratisch Ratenzahlungen vereinbaren (ideal: zinsfrei bis 6 Monate)?

- [ ] Patientenportal: Gibt es ein Online-Portal, wo Patienten Rechnungskopien herunterladen können (reduziert Anrufe in der Praxis)?

- [ ] Mahnstil: Wie sieht die erste Mahnung aus? Ist sie höflich formuliert oder juristisch drohend? (Lassen Sie sich ein Muster zeigen!)

- Vertragliches

- [ ] Bindungsfrist: Wie lange läuft der Vertrag? (Empfehlung: Starten Sie mit 12 Monaten, vermeiden Sie 3-5 Jahres-Verträge ohne Ausstiegsoption).

- [ ] Flexibilität: Kann ich zwischen „Sofortauszahlung“ (teurer) und „Zielauszahlung“ (günstiger) monatlich wechseln, falls sich mein Liquiditätsbedarf ändert?

FAQ: Häufig gestellte Fragen zu medizinischen Abrechnungsdiensten

Was kostet eine Abrechnungsstelle im Durchschnitt?

Die Kostenstruktur variiert je nach Umsatzvolumen, Fachgruppe und dem gewählten Service-Level (echtes vs. unechtes Factoring). Im Marktdurchschnitt müssen Sie mit einer Gebühr zwischen 0,65 % und 3,0 % des Rechnungsbetrages rechnen. Große Praxen mit hohem Privatanteil können Konditionen um die 2,0 % verhandeln. Lassen Sie sich jedoch nicht allein vom Prozentsatz leiten: Oft sind Anbieter mit einer nominell höheren Gebühr (z.B. 3,5 %) unter dem Strich günstiger, wenn sie dafür keine Nebenkosten (wie Porto, Material) und keine Mindestgebühr pro Rechnung erheben. Besonders die Mindestgebühr kann bei kleinen Rechnungsbeträgen die effektive Kostenquote massiv in die Höhe treiben.

Gibt es spezielle Abrechnungsstellen für Zahnärzte?

Absolut. Zwar bieten viele große Finanzdienstleister Services für alle Heilberufe an, doch die Anforderungen unterscheiden sich massiv. Während in der Humanmedizin die reine ärztliche Leistung im Vordergrund steht, müssen Zahnärzte zusätzlich komplexe Material- und Laborkosten vorfinanzieren. Ein spezialisiertes Zahnarzt-Abrechnungszentrum ist hierauf ausgerichtet: Es bietet spezifische Factoring-Lösungen, die diese Fremdkosten sofort decken, damit Sie nicht für das Dentallabor in Vorleistung gehen müssen. Zudem kennen diese Anbieter die Tücken der GOZ im Detail, was bei gemischten Anbietern manchmal zu kurz kommt.

Lohnt sich die Eigenabrechnung als Alternative zur Verrechnungsstelle?

Die Entscheidung gegen einen externen Abrechnungsdienstleister führt Praxen meist zu zwei Optionen: der Zusammenarbeit mit einer freiberuflichen Abrechnungsmanagerin oder der klassischen Eigenabrechnung durch festangestelltes Personal.

Die lange Zeit rechtlich unsichere Arbeit mit Freelancern ist dank des Landessozialgerichts Baden-Württemberg (Az. L 4 R 5126/15) mittlerweile kalkulierbar geworden, sofern die externe Abrechnungsfachkraft weisungsfrei für mehrere Mandanten tätig ist und ein Unternehmerrisiko trägt.

Dennoch sollten Sie bei der In-House-Lösung – ob durch Freelancer oder MFA – vorsichtig kalkulieren: Der Verzicht auf die prozentuale Factoring-Gebühr wirkt nur auf den ersten Blick lukrativ. Betriebswirtschaftlich wandeln Sie hierbei lediglich variable Kosten in fixe Personalaufwände um, da Ihre qualifizierten Mitarbeiter wertvolle Zeit für Rechnungsstellung, Kuvertierung und das zeitintensive Mahnwesen binden, statt am Patienten zu arbeiten. Zusätzlich verbleibt das volle Ausfallrisiko sowie der administrative Aufwand für gerichtliche Mahnbescheide bei Ihnen.

Die Eigenabrechnung lohnt sich daher meist nur in zwei Extremfällen: bei marginalem Privatpatientenaufkommen unter fünf Rechnungen pro Monat oder in großen Strukturen mit eigener, professioneller Finanzabteilung für die MVZ-Abrechnung. Für die durchschnittliche Praxis erweist sich das Outsourcing bei einer ehrlichen Vollkostenrechnung fast immer als die effizientere und sicherere Strategie.

Muss jeder Patient der Weitergabe seiner Daten zustimmen?

Ja, hier gibt es keinen Spielraum. Aufgrund der ärztlichen Schweigepflicht (§ 203 StGB) und dem Datenschutz in der Praxis ist die Weitergabe von Patientendaten an einen externen Finanzdienstleister nur mit einer aktiven, schriftlichen Einwilligung des Patienten zulässig. Diese muss vor der ersten Datenübermittlung erfolgen. Fehlt die Unterschrift, dürfen Sie nicht über die Verrechnungsstelle abrechnen, da Sie sich sonst strafbar machen. Moderne Abrechnungsstellen lösen dies jedoch elegant über digitale Unterschriften-Pads am Empfang, sodass der bürokratische Aufwand minimal ist und die Einwilligung direkt im System archiviert wird.

Was passiert, wenn ein Patient die Rechnung reklamiert?

Die Abrechnungsstelle fungiert hier als Puffer, nicht als Richter. Sobald ein Patient medizinische Einwände erhebt (z.B. „Die Beratung dauerte keine 20 Minuten“), wird der Mahnprozess sofort gestoppt (Mahnsperre). Der Abrechnungsdienstleister leitet die Einwendung an Sie weiter und bittet um eine fachliche Stellungnahme. Sie entscheiden dann: Wird die Rechnung korrigiert, ausgebucht oder behalten Sie Ihre Forderung bei? Der Dienstleister kommuniziert Ihre Entscheidung dann professionell und sachlich an den Patienten zurück. Sie behalten also die volle inhaltliche Hoheit, werden aber von der direkten Konfliktkommunikation entlastet.

Lohnt sich eine Abrechnungsstelle auch für kleine Praxen oder Wenig-Abrechner?

Das kommt auf die Mindestgebühren an.

Szenario A: Sie haben monatlich nur 5 Privatrechnungen, aber über hohe Summen (z.B. komplexe Gutachten). -> Ja, wegen der Rechtssicherheit.

Szenario B: Sie haben viele kleine Rechnungen (z.B. 20 € IGeL). -> Vorsicht. Hier müssen Sie einen Anbieter ohne Mindestgebühr pro Rechnung suchen, sonst fressen die Fixkosten (z.B. 3 € pro Rechnung) die Marge auf.

Wie reagieren Patienten auf die Abrechnung durch Dritte?

Die Erfahrung zeigt: Nein. Die Abrechnung über eine ärztliche Abrechnungsstelle ist heute medizinischer Standard – vom Labor bis zum Zahnarzt. Patienten schätzen oft die professionelle Aufmachung, die Möglichkeit zur Ratenzahlung und dass sie bei Rückfragen zur Rechnung eine Hotline anrufen können, statt die MFA am Empfang aufzuhalten. Solange Sie die Einwilligung am Empfang offen kommunizieren („Wir arbeiten mit einer Abrechnungsstelle zusammen, um mehr Zeit für Ihre Behandlung zu haben“), ist die Akzeptanz in der Regel sehr hoch.

Was passiert, wenn ich eine Mahnung stoppen möchte?

Sie behalten die Hoheit über das Verfahren. Gute Abrechnungsdienstleister bieten Ihnen online die Möglichkeit, einen „Mahnstopp“ oder eine „Mahnsperre“ zu setzen. Wenn Sie wissen, dass Patient Müller gerade in einer persönlichen Krise steckt, können Sie die Mahnung für 4 Wochen aussetzen oder die Rechnung intern klären. Sie geben die Kontrolle nicht ab.

Wie sicher sind die Daten meiner Patienten?

Ärztliche Verrechnungsstellen unterliegen extrem strengen deutschen Datenschutzauflagen. Zudem sind die Mitarbeiter oft vertraglich auf das Datengeheimnis verpflichtet. Technisch gesehen ist das Rechenzentrum einer großen PVS oft sicherer gegen Cyber-Angriffe geschützt als der Server in einer durchschnittlichen Arztpraxis. Juristisch ist alles sauber, solange die Einwilligungserklärung des Patienten vorliegt.