Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Niederlassungsberatung: Ablauf, Kosten, Förderung

- Niederlassungsberatung begleitet Ärzte, Zahnärzte und Psychotherapeuten bei Standortwahl, Finanzierung, Rechtsform und Kassenzulassung und entscheidet häufig über den wirtschaftlichen Erfolg der Praxisgründung.

- Die kostenfreie KV-Beratung deckt nur formale Zulassungsvoraussetzungen ab, während private Niederlassungsberater zusätzlich Businessplan, Standortanalyse und Bankenfinanzierung übernehmen.

- Der Prozess läuft in drei Phasen ab: strategische Vorbereitung mit Arztregistereintrag und Zulassungsantrag, konkrete Planung mit Finanzierung und Berufshaftpflicht, sowie Umsetzung mit Praxisausstattung und Behördenmeldungen.

- Die Berufshaftpflichtversicherung ist nach § 21 MBO-Ä und § 95e SGB V verpflichtend mit einer Mindestdeckung von 3 Mio. € (5 Mio. € bei BAG/MVZ); fehlt der Nachweis, kann der Zulassungsausschuss die Kassenzulassung ruhen lassen oder entziehen.

Inhaltsverzeichnis

Was ist eine Niederlassungsberatung?

Niederlassungsberatung begleitet Ärzte, Zahnärzte und Psychotherapeuten bei der Entscheidung für und der Umsetzung der selbstständigen Praxistätigkeit. Sie klärt regulatorische Voraussetzungen. Sie umfasst die Standort- und Praxiswahl, die Finanzierungsstruktur sowie die Auswahl der passenden Praxisform und Rechtsform.

Der Leistungsumfang reicht von der kostenfreien Erstinformation der Kassenärztlichen Vereinigung (KV) bis zur umfassenden Begleitung durch private Berater. Diese übernehmen Standortanalysen, Businesspläne und Bankgespräche. KVen informieren primär über formale Zulassungsvoraussetzungen und die regionale Bedarfsplanung. Private Niederlassungsberater übernehmen darüber hinaus die wirtschaftliche und steuerliche Planung sowie die Vermittlung an Fachexperten wie Steuerberater, Rechtsanwälte und Finanzierungspartner.

Abgrenzung zur allgemeinen Praxisberatung

Praxisberatung deckt den gesamten Lebenszyklus einer Arztpraxis ab — von der Praxisgründung über die Aufgaben im laufenden Praxismanagement bis zur Praxisabgabe. Niederlassungsberatung bildet darin die Einstiegsphase ab: den Zeitraum von der Grundsatzentscheidung für die Selbstständigkeit bis zur Praxiseröffnung.

Niederlassungsberatung vs. Existenzgründungsberatung: Was ist der Unterschied?

Existenzgründungsberatung richtet sich branchenübergreifend an Gründer. Sie behandelt allgemeine betriebswirtschaftliche Grundlagen: Rechtsform, Businessplan, Fördermittel, Finanzierung. Niederlassungsberatung für Ärzte greift diese Elemente auf. Sie ergänzt sie jedoch um heilberufsspezifische Regulatorik, die eine allgemeine Gründungsberatung nicht abdeckt.

| Kriterium | Niederlassungsberatung | Existenzgründungsberatung (allgemein) |

|---|---|---|

| Zielgruppe | Ärzte, Zahnärzte, Psychotherapeuten | Branchenübergreifend, alle Gründer |

| Regulatorik | KV-Zulassung, Bedarfsplanung, Arztregister | Gewerbeanmeldung, IHK/HWK-Formalitäten |

| Praxisformen | BAG, Praxisgemeinschaft, MVZ, Jobsharing | Standard-Gesellschaftsformen ohne Sonderrecht |

| Kostenträger | KV (kostenfrei) oder privater Berater (honorarpflichtig) | IHK/HWK (oft kostenfrei) oder privater Berater |

| Abrechnungsspezifik | EBM, GOÄ, Kassenzulassung | Nicht relevant |

Wann welche Beratungsform sinnvoll ist

Für die vertragsärztliche Niederlassung mit Kassenzulassung ist die spezialisierte Niederlassungsberatung notwendig. Nur sie deckt Bedarfsplanung, Zulassungsausschuss und KV-Wartelisten ab. Für eine reine Privatpraxis ohne Kassenzulassung kann eine allgemeine Existenzgründungsberatung als Ergänzung ausreichen, sofern medizinrechtliche Spezifika separat geklärt werden. Wie Sie dabei konkret vorgehen, zeigt unser Leitfaden zum Gründen einer Privatpraxis — von der Facharztfrage bis zur Behördenanmeldung.

In welchen Schritten läuft die Niederlassung als Arzt ab?

Der Niederlassungsprozess gliedert sich in drei Phasen mit jeweils eigenen Meilensteinen.

Phase 1 — Strategische Vorbereitung (6–12 Monate vor Eröffnung):

- Fachliche Ausrichtung und Praxiskonzept definieren

- Standort- und Bedarfsplanungsprüfung: offener oder gesperrter Planungsbereich

- Eintragung ins Arztregister bei der zuständigen KV beantragen

- Zulassungsantrag beim Zulassungsausschuss vorbereiten

- Niederlassungsform wählen: Einzelpraxis, Berufsausübungsgemeinschaft, Praxisgemeinschaft, Jobsharing, MVZ

Phase 2 — Konkrete Planung (3–9 Monate vor Eröffnung):

- Mietverträge und Kooperationsvereinbarungen verhandeln

- Finanzierung sichern, Fördermittel beantragen

- Berufshaftpflicht und weitere Pflichtversicherungen abschließen

- Genehmigungen für medizinische Geräte einholen

Phase 3 — Umsetzung (1–3 Monate vor Eröffnung):

- Praxis ausstatten, Personal einstellen

- Meldungen an Ärztekammer, Gesundheitsamt, Versorgungswerk und Finanzamt

Rolle des Zulassungsausschusses und der Kassenärztlichen Vereinigung

Der Zulassungsausschuss entscheidet über die Kassenärztliche Zulassung bzw. kassenzahnärztlichen Zulassung auf Basis der regionalen Bedarfsplanung. In gesperrten Planungsbereichen ist eine Neuzulassung ausgeschlossen. Die Niederlassung setzt dort die Übernahme eines bestehenden Vertragsarztsitzes oder einen freien Platz über die KV-Warteliste voraus. Die rechtlichen Pflichtinhalte eines Praxisübernahmevertrags — etwa zum Nachbesetzungsverfahren nach § 103 SGB V — sollten Sie frühzeitig mit einem Fachanwalt klären. Eine frühzeitige Abstimmung mit der zuständigen KV reduziert das Risiko monatelanger Verzögerungen. Vertragsärzte mit voller Zulassung müssen zudem mindestens 25 Wochenstunden Sprechstunde anbieten.

Was kostet eine Niederlassungsberatung?

Die KV-Niederlassungsberatung ist für Mitglieder in der Regel kostenfrei. Sie beschränkt sich auf die Klärung formaler Zulassungsvoraussetzungen. Private Berater kalkulieren dagegen nach Stundensatz, Pauschalhonorar oder erfolgsabhängiger Vergütung, abgestimmt auf den Beratungsumfang.

| Honorarmodell | Typischer Rahmen | Leistungsumfang |

|---|---|---|

| Kostenfreies Erstgespräch | 0 € | Grobe Einschätzung, Fahrplan-Skizze |

| Stundensatz | Individuell verhandelt | Punktuelle Beratung zu Einzelfragen |

| Pauschalhonorar | Nach Leistungsumfang gestaffelt | Businessplan, Standortanalyse, Finanzierungskonzept |

| Laufende Betreuung | Individuell vereinbart | Begleitung über die Eröffnung hinaus |

Einflussfaktoren: Fachrichtung, Beratungsumfang, Region

Der Beratungsaufwand steigt mit der Komplexität des Vorhabens. Eine Einzelpraxisgründung in offenem Planungsbereich erfordert weniger Beratungsleistung als eine Praxisübernahme mit Due-Diligence-Prüfung, Kooperationsvertrag und MVZ-Struktur. Kernbestandteil dieser Prüfung ist regelmäßig eine fundierte Praxiswertermittlung, die materiellen Substanzwert und ideellen Praxiswert getrennt ausweist.

Der Businessplan für die Praxisgründung

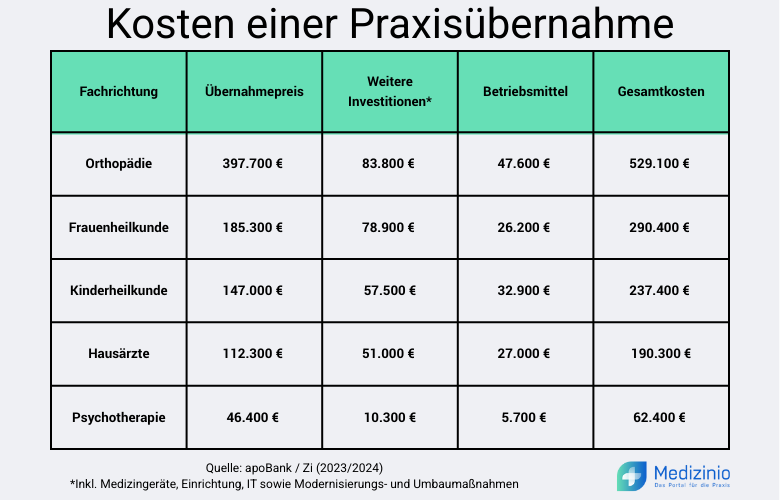

Der Businessplan bildet die verbindliche Kalkulationsgrundlage für Bankgespräche und Fördermittelanträge. Er umfasst Standortanalyse, Rentabilitätsvorschau über drei bis fünf Jahre, Investitions- und Liquiditätsplanung sowie eine Chancen-Risiken-Bewertung. Wie hoch die Gesamtkosten je nach Fachrichtung und Modell tatsächlich ausfallen, zeigt unser Kostenüberblick zu Praxisübernahme und Praxisgründung.

Pflichtbestandteile: Kapitalbedarf, Rentabilitätsvorschau, Standortanalyse

Banken verlangen für die Kreditvergabe regelmäßig: Jahresabschlüsse bei Übernahme, eine Umsatz- und Kostenprognose, den geplanten Eigenkapitalanteil sowie eine begründete Standortwahl unter Berücksichtigung von Wettbewerbssituation und Bedarfsplanung.

Rolle des Businessplans bei der Bankenfinanzierung

Ein unvollständiger oder unrealistisch kalkulierter Businessplan verzögert die Kreditzusage. Er führt zu ungünstigeren Konditionen. Banken bewerten insbesondere die Plausibilität der Umsatzprognose anhand vergleichbarer Praxen der Fachrichtung und Region.

Welche Fördermittel gibt es für die Niederlassung als Freiberufler?

KfW-Förderkredite und Landesförderprogramme

Der ERP-Gründerkredit – StartGeld der KfW steht Ärzten als Freiberuflern für Investitionen und Betriebsmittel offen. Er ist nur eines von zahlreichen Fördermitteln für Arztpraxen, die je nach Standort und Fachrichtung infrage kommen. Er zeichnet sich durch eine 80-prozentige Haftungsfreistellung der KfW sowie tilgungsfreie Anlaufjahre aus. Seit dem 1. Dezember 2025 liegt der Förderhöchstbetrag bei 200.000 € (zuvor 125.000 €), der maximale Betriebsmittelanteil bei 80.000 €. Ergänzend fördern einzelne Bundesländer die Niederlassung in bestimmten Fachrichtungen oder Regionen mit eigenen Programmen.

Strukturförderung der KV in unterversorgten Gebieten

Kassenärztliche Vereinigungen fördern die Niederlassung in unterversorgten oder drohend unterversorgten Planungsbereichen zusätzlich. Sie geben etwa Zuschüsse zur Praxisausstattung oder Umsatzgarantien in der Anfangsphase. Die konkreten Programme unterscheiden sich je KV-Bezirk erheblich.

Welche Versicherungen sind bei der Niederlassung notwendig?

Die Berufshaftpflichtversicherung ist für Ärzte keine freiwillige Absicherung. Sie ist eine berufsrechtliche Pflicht nach § 21 MBO-Ä. Für Vertragsärzte verschärft § 95e SGB V diese Pflicht: Die gesetzliche Mindestversicherungssumme beträgt 3 Mio. € pro Schadensfall, bei Berufsausübungsgemeinschaften, MVZ und anstellenden Ärzten 5 Mio. €. Fehlt der Versicherungsnachweis gegenüber dem Zulassungsausschuss, drohen Ruhen oder Entzug der Kassenzulassung.

Ergänzend sichert die Praxisausfallversicherung das Einkommen bei krankheitsbedingter Schließung ab. Die Inhaltsversicherung schützt die Praxisausstattung gegen Schäden durch Feuer, Wasser oder Einbruch. Bei Praxisabgabe oder Berufsaufgabe ist zudem die Nachhaftungsversicherung relevant: Schadensersatzansprüche können nach § 199 BGB bis zu drei Jahre ab Kenntnis und in Ausnahmefällen bis zu 30 Jahre nach dem Ereignis geltend gemacht werden. Eine mehrjährige Nachversicherung nach Praxisaufgabe ist deshalb empfehlenswert.

Pflicht- vs. empfohlene Versicherungen

- [ ] Berufshaftpflichtversicherung (gesetzliche Mindestdeckung 3 Mio. €, bei BAG/MVZ 5 Mio. €)

- [ ] Praxisausfallversicherung

- [ ] Inhaltsversicherung für Praxisausstattung

- [ ] Cyberversicherung bei digitaler Patientenverwaltung

- [ ] Rechtsschutzversicherung für Praxis und Beruf

Haftungsrisiko: Ohne Nachweis einer ausreichenden Berufshaftpflicht kann der Zulassungsausschuss die Kassenzulassung ruhen lassen oder entziehen. Prüfen Sie die Deckungssumme vor Praxiseröffnung mit einem spezialisierten Versicherungsberater.

Niederlassungsberatung für spezifische Berufsgruppen

Besonderheiten für Zahnärzte

Zahnärztliche Niederlassungen erfordern zusätzlich zur KV-Zulassung häufig höhere Anfangsinvestitionen durch spezifische Medizintechnik. Eine ausführliche Anleitung zur Existenzgründung als Zahnarzt führt Sie durch alle zehn Phasen — von der Standortwahl bis zum Qualitätsmanagement der Zahnarztpraxis. Das gewichtet die Finanzierung der Zahnarztpraxis und die Standortanalyse stärker als bei vielen humanmedizinischen Fachrichtungen.

Besonderheiten für Psychotherapeuten

Psychotherapeutensitze unterliegen einer eigenen Bedarfsplanung mit häufig langen Wartelisten. Die Bewerbung auf ausgeschriebene Kassensitze erfordert spezifische Fristen- und Verfahrenskenntnis. Diese unterscheidet sich von der ärztlichen Zulassung.

Praxismanagement-Software: Digitale Unterstützung ab dem ersten Tag

Auswahlkriterien: Praxisverwaltungssystem, Abrechnung, Terminmanagement

Die Wahl der Praxissoftware sollte bereits in Phase 3 der Niederlassung erfolgen. Abrechnung, Terminmanagement und Dokumentation müssen ab dem Eröffnungstag funktionsfähig sein. Diese Entscheidungen legen zugleich den Grundstein für eine spätere Praxisoptimierung, da eine ungeeignete Software viele Folgeprozesse erschwert. Entscheidend sind Schnittstellenkompatibilität zur KV-Abrechnung, DSGVO-konforme Datenhaltung und Skalierbarkeit bei wachsender Praxisgröße.

Wichtige Fragen auf dem Weg zur eigenen Praxis: Was ein Niederlassungsberater mit Ihnen klärt

Ein Niederlassungsberater strukturiert die Praxisgründung oder -übernahme entlang konkreter Entscheidungsfragen — wirtschaftlich, rechtlich und strategisch. Die folgenden Themenblöcke bilden das Grundgerüst eines Beratungsgesprächs.

Bestandsaufnahme bei Praxisübernahme

Bei einer Übernahme prüft der Berater die wirtschaftliche Substanz der Praxis anhand konkreter Kennzahlen:

- Welche Vermögenswerte, Verträge und Patientendaten umfasst der Kaufgegenstand genau?

- Wie haben sich Umsatz, Fallzahlen und Gewinn in den letzten drei bis fünf Jahren entwickelt?

- Zeigen sich saisonale Schwankungen oder ein erkennbarer Trend?

- Haben außerordentliche Aufwendungen oder Einmalerlöse den ausgewiesenen Gewinn verzerrt?

Praxisstrategie und Standortwahl

Die Standortanalyse bewertet Zukunftsfähigkeit und Fachgebietspassung:

- Trägt der Standort das geplante Fachgebiet auch mittelfristig?

- Wie stellt sich die Wettbewerbssituation dar, und wo liegt Kooperationspotenzial im Umfeld?

Finanzierung und Investitionen

Die Finanzierungsplanung legt Investitionsbedarf und Kapitalstruktur fest:

- Wie hoch beziffert sich der Gesamtinvestitionsbedarf?

- Welches Verhältnis zwischen Eigen- und Fremdkapital ist tragfähig — und ist eine Praxisfinanzierung ohne Eigenkapital realistisch?

- Welche Finanzierungsmodelle und Fördermittel stehen zur Verfügung?

- Welche Rückzahlungszeiträume passen zur Ertragsprognose?

Rechtliche und steuerliche Rahmenbedingungen

Rechtsform und Vertragsgestaltung entscheiden über Haftung und steuerliche Belastung:

- Welche Gesellschaftsform passt zur geplanten Praxisstruktur?

- Was regelt der Praxisübernahmevertrag verbindlich?

- Wie greifen Steuerberater und Rechtsanwalt in der Gründungsphase ineinander?

Organisation, Abrechnung und Praxispersonal

Der laufende Praxisbetrieb erfordert geklärte Abläufe ab dem ersten Tag:

- Wie funktioniert die EBM- und GOÄ-Abrechnung im Praxisalltag?

- Welche organisatorischen Abläufe müssen vor Eröffnung stehen?

- Was macht funktionierendes Praxismanagement aus — etwa bei Praxisführung, Personalplanung und Patientenzufriedenheit?

Niederlassungsberatung der Kassenärztlichen Vereinigungen

Jede Kassenärztliche Vereinigung bietet eine eigene, kostenfreie Niederlassungsberatung für ihren Zuständigkeitsbereich an. Diese deckt formale Zulassungsfragen ab, ersetzt aber nicht die wirtschaftliche und steuerliche Beratung durch einen spezialisierten Niederlassungsberater.

KV Niederlassungsberatung

- Niederlassungsberatung der Kassenärztlichen Vereinigung Baden-Württemberg

- Niederlassungsberatung der Kassenärztlichen Vereinigung Bayern

- Niederlassungsberatung der Kassenärztlichen Vereinigung Berlin

- Niederlassungsberatung der Kassenärztlichen Vereinigung Brandenburg

- Niederlassungsberatung der Kassenärztlichen Vereinigung Bremen

- Niederlassungsberatung der Kassenärztlichen Vereinigung Hamburg

- Niederlassungsberatung der Kassenärztlichen Vereinigung Hessen

- Niederlassungsberatung der Kassenärztlichen Vereinigung Mecklenburg-Vorpommern

- Niederlassungsberatung der Kassenärztlichen Vereinigung Niedersachsen

- Niederlassungsberatung der Kassenärztlichen Vereinigung Nordrhein

- Niederlassungsberatung der Kassenärztlichen Vereinigung Rheinland-Pfalz

- Niederlassungsberatung der Kassenärztlichen Vereinigung Saarland

- Niederlassungsberatung der Kassenärztlichen Vereinigung Sachsen

- Niederlassungsberatung der Kassenärztlichen Vereinigung Sachsen-Anhalt

- Niederlassungsberatung der Kassenärztlichen Vereinigung Schleswig-Holstein

- Niederlassungsberatung der Kassenärztlichen Vereinigung Thüringen

- Niederlassungsberatung der Kassenärztlichen Vereinigung Westfalen-Lippe

FAQ: Häufige Fragen zur Niederlassungsberatung

Ist die Niederlassungsberatung der Kassenärztlichen Vereinigung kostenlos?

Ja, die KV bietet ihre Niederlassungsberatung Mitgliedern in der Regel kostenfrei an. Sie deckt jedoch primär formale Zulassungsfragen ab — nicht die individuelle Finanzierungs- oder Steuerplanung.

Ab wann im Niederlassungsprozess sollte ich eine Beratung in Anspruch nehmen?

Spätestens 6 bis 12 Monate vor der geplanten Eröffnung. Bedarfsplanungsprüfung, Arztregistereintrag und Zulassungsantrag benötigen entsprechenden zeitlichen Vorlauf.

Kann ich mich auch bei einer Anstellung statt Niederlassung beraten lassen?

Ja, Niederlassungsberater klären auf Wunsch auch die Alternative der Anstellung im MVZ oder in einer Praxis. Das schließt Jobsharing-Modelle als Zwischenform zwischen Anstellung und voller Zulassung ein.