Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Praxiskredit: Finanzierungsoptionen und Konditionen für Ärzte

- Ärzte können Praxisgründung, -übernahme, Modernisierung, Umschuldung und Investitionen über spezialisierte Praxiskredite finanzieren, deren Konditionen im Gegensatz zum klassischen Unternehmerkredit auf Basis von KV-Honorarforderungen und Privatliquidation kalkuliert werden.

- Effektive Jahreszinsen bewegen sich je nach Anbieter und Darlehensart zwischen rund 1,5 und 5,5 Prozent; entscheidende Einflussfaktoren sind Bonität, Eigenkapitalquote, Sicherheiten wie die Abtretung von KV-Honorarforderungen sowie die gewählte Kreditlaufzeit.

- Zur Auswahl stehen Annuitätendarlehen, lineares Tilgungsdarlehen und endfälliges Darlehen mit jeweils unterschiedlicher Zins-Tilgungs-Struktur; für laufende Praxen sind zudem Umschuldung, Prolongation und Forward-Darlehen relevant, um Anschlussfinanzierungen nach Ablauf der Zinsbindung zu gestalten.

- Zinszahlungen und Nebenkosten eines Praxiskredits sind als Betriebsausgaben steuerlich absetzbar, was die Einkommensteuerlast des Praxisinhabers direkt reduziert und den Kredit zusätzlich zu einem steuerlich relevanten Finanzierungsinstrument macht.

Inhaltsverzeichnis

Was ist ein Kredit für Ärzte — und wann ist er die richtige Wahl?

Ein Praxiskredit finanziert konkrete Investitionsvorhaben einer Arzt- oder Zahnarztpraxis – von der Neugründung über die Übernahme bis zur Modernisierung. Banken vergeben ihn zweckgebunden, meist gegen die Abtretung von KV-Honorarforderungen als Sicherheit.

Abgrenzung: Praxiskredit vs. Praxisdarlehen vs. KfW-Förderkredit

Praxiskredit und Praxisdarlehen bezeichnen in der Bankpraxis dasselbe Produkt. Der KfW-Förderkredit unterscheidet sich davon strukturell: Sie beantragen ihn nicht direkt bei der KfW, sondern über Ihre Hausbank. Die Konditionen liegen dank staatlicher Förderung meist unter dem freien Marktzins. Wie sich eine vollständige Finanzierungsstruktur aus Eigenkapital, Bankkredit und Fördermitteln zusammensetzt, behandelt unser separater Beitrag zur Praxisfinanzierung im Detail.

Praxiskredit vs. Privatkredit: Wo liegt der Unterschied?

Ein Privatkredit bewertet ausschließlich Ihre persönliche Bonität als Privatperson — Gehalt, Schufa-Score und bestehende Verbindlichkeiten. Der Praxiskredit bezieht dagegen die betriebswirtschaftliche Tragfähigkeit der Praxis mit ein: Rentabilitätsvorschau, KV-Honorarforderungen und Goodwill fließen in die Kreditentscheidung ein. Diese betriebliche Perspektive öffnet höhere Kreditvolumina als ein Privatkredit sie zulässt, verlangt im Gegenzug aber auch umfangreichere Unterlagen. Für kleinere, kurzfristige Anschaffungen unterhalb von etwa 25.000 Euro kann ein Privatkredit dennoch die schnellere und unkompliziertere Option sein.

Für welche Anlässe geeignet: Neugründung, Übernahme, Modernisierung, Investition

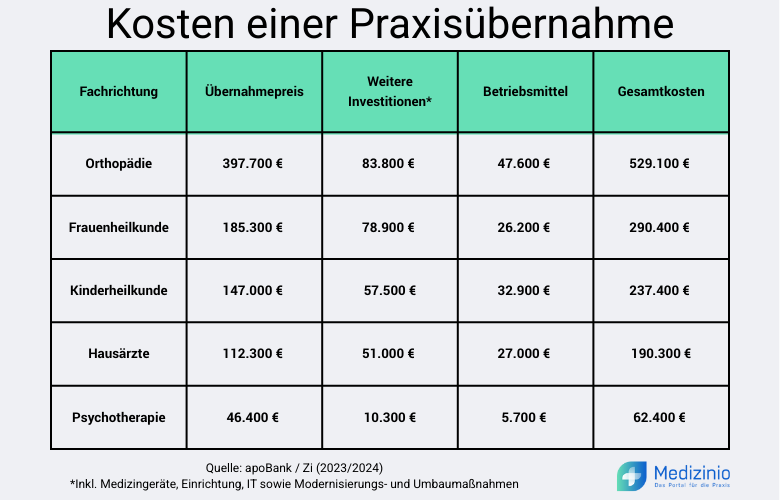

Der Praxiskredit eignet sich für vier Hauptanlässe: die Neugründung einer Praxis, die Übernahme einer bestehenden Praxis inklusive Goodwill, die Modernisierung von Räumlichkeiten und Technik sowie punktuelle Investitionen in medizinische Geräte. Bei der Übernahme finanziert die Bank häufig auch den immateriellen Praxiswert mit — vorausgesetzt, die Rentabilitätsvorschau rechtfertigt ihn.

Umschuldung, Prolongation und Forward-Darlehen für bestehende Praxen

Auch nach der Gründungs- oder Übernahmephase bleibt Finanzierung ein laufendes Thema. Läuft die Zinsbindung eines bestehenden Praxiskredits aus, ist die Restschuld in der Regel noch nicht vollständig getilgt. An dieser Stelle greift die Prolongation: Sie verlängert den bestehenden Kredit bei derselben Bank zu neu verhandelten Konditionen, ohne dass ein Bankwechsel oder eine neue Kreditprüfung von Grund auf nötig wird.

Eine Umschuldung geht einen Schritt weiter und löst den bestehenden Kredit vollständig durch ein neues Darlehen ab — bei derselben oder einer anderen Bank. Sie lohnt sich vor allem, wenn sich das Zinsniveau seit Vertragsabschluss spürbar verändert hat oder wenn mehrere bestehende Verbindlichkeiten in einem übersichtlichen Kredit gebündelt werden sollen. Unter bestehenden Praxen zählt die Umschuldung zu den häufigsten Finanzierungsanlässen im laufenden Betrieb, da sich damit sowohl Zinskosten senken als auch Laufzeiten flexibler gestalten lassen.

Wer sich schon vor Ablauf der aktuellen Zinsbindung gegen steigende Zinsen absichern möchte, kann ein Forward-Darlehen abschließen. Es fixiert den Zinssatz für eine Anschlussfinanzierung bereits Monate oder Jahre im Voraus — gegen einen Zinsaufschlag, der mit der Vorlaufzeit steigt. Diese Absicherung zahlt sich aus, wenn Sie mit einem Zinsanstieg bis zum Ende der aktuellen Zinsbindung rechnen.

Vorteile eines spezialisierten Ärztekredits gegenüber Standard-Firmenkrediten

Ein spezialisierter Ärztekredit bewertet das Ausfallrisiko der Branche systematisch niedriger als ein klassischer Firmenkredit — Heilberufler gelten bei Banken traditionell als besonders bonitätsstark. Das senkt in der Praxis den effektiven Jahreszins gegenüber einem generischen Unternehmerkredit. Zusätzlich akzeptieren spezialisierte Anbieter die Abtretung von KV-Honorarforderungen als Sicherheit, was den Eigenkapitalbedarf reduziert. Auch die Antragsbearbeitung läuft schneller, da die Berater die branchentypischen Unterlagen wie Rentabilitätsvorschau und Zulassungsnachweise bereits kennen.

Praxiskredit im Vergleich: Welche Anbieter und Kreditarten stehen offen?

Apobank als Branchenspezialist vs. Sparkassen und Geschäftsbanken

Die Deutsche Apotheker- und Ärztebank (apoBank) spezialisiert sich ausschließlich auf Heilberufe. Sie bewertet das Ausfallrisiko der Branche traditionell niedriger als Universalbanken. Sparkassen und private Geschäftsbanken bieten ebenfalls Praxiskredite an, verfügen aber seltener über spezialisierte Gesundheitsteams. Ein Konditionenvergleich zwischen mindestens zwei Anbietertypen über Medizinio lohnt sich — die Bonitätseinstufung variiert je nach Bank spürbar.

KfW-Unternehmerkredit und KfW-Kredit zur Praxisübernahme als Fördervariante

Der ERP-Gründerkredit StartGeld eignet sich für kleinere Gründungen und Übernahmen mit überschaubarem Kapitalbedarf. Er wird aktuell ab einem Zinssatz von 1,5 Prozent p. a. angeboten. Bei größerem Finanzierungsbedarf greift der ERP-Förderkredit Gründung und Nachfolge. Beide Programme laufen ausschließlich über die Hausbank — ein Direktantrag bei der KfW ist nicht möglich.

| Anbieter | Kreditart | Eignung |

|---|---|---|

| apoBank | Praxiskredit / Individualdarlehen | Alle Heilberufe, spezialisierte Beratung |

| Sparkassen / Geschäftsbanken | Unternehmerkredit | Ärzte mit bestehender Bankbeziehung |

| KfW (über Hausbank) | ERP-Gründerkredit StartGeld | Kleinere Gründungen und Übernahmen |

| KfW (über Hausbank) | ERP-Förderkredit Gründung und Nachfolge | Größerer Kapitalbedarf bei Neugründung/Übernahme |

| Fintech-Anbieter | Betriebsmittelkredit | Kurzfristiger, unkomplizierter Liquiditätsbedarf |

Welche Darlehens- und Tilgungsformen gibt es?

Das Annuitätendarlehen kombiniert Zins und Tilgung in einer über die Laufzeit konstanten Rate. Der Zinsanteil sinkt dabei kontinuierlich, der Tilgungsanteil steigt entsprechend — die monatliche Belastung bleibt für Sie kalkulierbar.

Das lineare Tilgungsdarlehen hält stattdessen den Tilgungsanteil konstant. Die Gesamtrate sinkt deshalb mit fortschreitender Laufzeit, da der Zinsanteil auf die kleiner werdende Restschuld berechnet wird. Die Anfangsbelastung fällt höher aus als beim Annuitätendarlehen, die Gesamtzinskosten über die Laufzeit liegen dafür niedriger.

Beim endfälligen Darlehen zahlen Sie während der Laufzeit ausschließlich Zinsen. Die vollständige Tilgung erfolgt erst am Laufzeitende in einer Summe — häufig über einen gekoppelten Tilgungsträger wie eine Kapitallebensversicherung oder einen Fondssparplan. Diese Konstruktion hält die laufende Belastung niedrig, verlagert das Risiko aber auf die Wertentwicklung des Tilgungsträgers.

Bei der Zinsbindung entscheiden Sie zwischen festem und variablem Zinssatz. Ein fester Zinssatz sichert die Kalkulation über die vereinbarte Zinsbindungsfrist, unabhängig von der Marktentwicklung. Ein variabler Zinssatz orientiert sich an einem Referenzzins wie dem EURIBOR und passt sich in festgelegten Intervallen an — günstig bei sinkenden, riskant bei steigenden Zinsen. Das CAP-Darlehen verbindet beide Ansätze: Der Zinssatz bleibt variabel, eine vertraglich fixierte Obergrenze begrenzt jedoch das Zinsänderungsrisiko nach oben.

Tipp: Prüfen Sie vor Vertragsabschluss, ob die Bank Bereitstellungszinsen berechnet — diese fallen an, wenn Sie die zugesagte Kreditsumme nicht sofort vollständig abrufen, und werden bei Praxisgründungen mit gestaffelten Auszahlungen leicht übersehen.

Besonderheiten bei der Praxisgründung als Zahnarzt

Die Existenzgründung als Zahnarzt unterscheidet sich finanzierungstechnisch vom humanmedizinischen Bereich vor allem durch höhere Investitionssummen in Behandlungseinheiten, Röntgentechnik und Sterilisationsausstattung. Banken kalkulieren bei der Finanzierung einer Zahnarztpraxis deshalb häufig mit einem höheren Anteil an Sachinvestitionen im Kreditvolumen. Bei der Übernahme einer bestehenden Zahnarztpraxis fließt zusätzlich der Wert der vorhandenen Geräteausstattung in die Goodwill-Ermittlung ein — ein Faktor, der bei humanmedizinischen Praxen meist geringer ausfällt.

Wie hoch sind Zinssatz und Gesamtkosten eines Praxiskredits?

Einflussfaktoren: Bonität, Eigenkapitalquote, Sicherheiten, Kreditlaufzeit

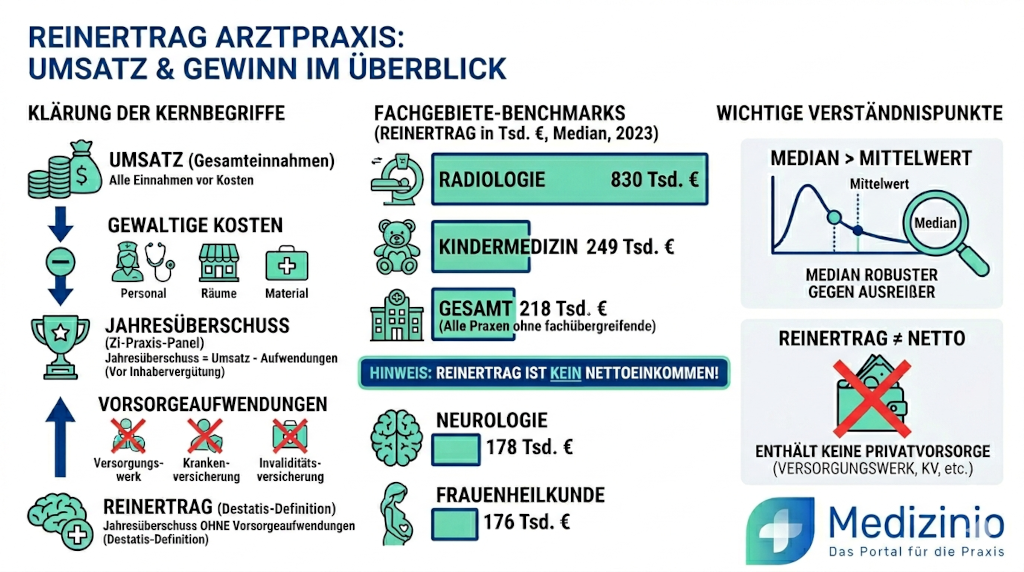

Die Bonität des Kreditnehmers bestimmt den größten Teil der Zinsspanne. Banken bewerten dafür Fachrichtung, Standort und erwartete Umsatzstabilität. Radiologen und Labormediziner mit planbaren Einnahmen erhalten häufig bessere Konditionen als Fachrichtungen mit volatileren Erlösen. Eine höhere Eigenkapitalquote und werthaltige Sicherheiten — etwa die Abtretung von KV-Honorarforderungen oder eine Risikolebensversicherung — senken den Zinssatz zusätzlich. Kurze Zinsbindungen schaffen in Hochzinsphasen Flexibilität. Lange Zinsbindungen sichern in Niedrigzinsphasen die Kalkulation.

Effektiver Jahreszins vs. Sollzins — worauf Sie beim Vergleich achten

Der Sollzins bildet nur die reinen Zinskosten ab. Der effektive Jahreszins schließt zusätzlich Bearbeitungsgebühren und Vermittlungsprovisionen ein. Banken müssen ihn transparent ausweisen. Vergleichen Sie ausschließlich den effektiven Jahreszins zwischen Angeboten — der Sollzins allein verzerrt die tatsächliche Kostenbelastung.

Tipp: Fordern Sie bei jedem Angebot den vollständigen Tilgungsplan an. Erst er zeigt, wie sich Zins- und Tilgungsanteil über die Laufzeit verschieben.

| Kreditart | Zinsspanne (effektiver Jahreszins) | Referenzgröße |

|---|---|---|

| ERP-Gründerkredit StartGeld (KfW) | ab 1,5 % p. a. | Förderkredit, Stand 2026 |

| Klassischer Praxiskredit (Bank) | 1,5 % – 5,5 % p. a. | abhängig von Bonität und Laufzeit |

| EZB-Hauptrefinanzierungssatz als Orientierung | 2,15 % (Stand März 2026) | beeinflusst die Refinanzierungskosten der Banken |

Praxiskredit von der Steuer absetzen

Zinszahlungen eines Praxiskredits gelten als Betriebsausgaben und mindern die steuerpflichtigen Einnahmen der Praxis, sofern der Kredit für Gründung, Übernahme oder Investitionen im Praxisbetrieb verwendet wird. Auch Nebenkosten der Kreditaufnahme — etwa Bearbeitungsgebühren, Notarkosten für Sicherheiten oder Beratungskosten — sind absetzbar. Wird ein Teil des Kredits zur Finanzierung von Praxisausstattung oder Medizintechnik genutzt, lassen sich diese Investitionen zusätzlich über die Nutzungsdauer abschreiben. Klären Sie die konkrete steuerliche Gestaltung mit Ihrem Steuerberater, bevor Sie den Kreditvertrag unterschreiben.

Praxiskredit berechnen: Rate und Gesamtkosten nach Darlehensart

Mit dem Praxiskredit-Rechner ermitteln Sie die konkrete Rate und die Gesamtkosten Ihres Vorhabens — die Berechnung unterscheidet sich dabei je nach Darlehensart: Beim Annuitätendarlehen bleibt die Rate über die gesamte Laufzeit konstant, während sich der Anteil von Zins und Tilgung darin verschiebt. Beim linearen Tilgungsdarlehen sinkt die Rate schrittweise, beim endfälligen Darlehen zahlen Sie während der Laufzeit nur Zinsen. Die Berechnung berücksichtigt jeweils Kreditbetrag, Zinssatz, Laufzeit, Ratenintervall sowie einen optionalen Restwert, der am Laufzeitende als Einmalzahlung offen bleibt.

Der folgende Praxiskredit-Rechner übernimmt diese Berechnung automatisch für alle drei Darlehensarten:

Die Formeln lauten:

Annuitätendarlehen: R = (K × (1+i)^n − Restwert) × i / ((1+i)^n − 1) — konstante Rate über die gesamte Laufzeit.

Lineares Tilgungsdarlehen: Tilgung pro Periode ist konstant: T = (K − Restwert) / n. Die Rate sinkt jede Periode, da der Zins nur auf die verbleibende Restschuld anfällt: Rate_k = T + (K − k×T) × i.

Endfälliges Darlehen: Pro Periode wird nur der Zins auf den vollen Kreditbetrag gezahlt: Zinsrate = K × i. Die Tilgung erfolgt als Einmalzahlung K − Restwert am Laufzeitende.

- R: Rate pro Periode

- K: Kreditbetrag

- Restwert: am Laufzeitende verbleibender Betrag (optional, Standard: 0)

- i: Zinssatz pro Periode (effektiver Jahreszins ÷ Anzahl Perioden pro Jahr)

- n: Anzahl der Raten (Laufzeit in Jahren × Anzahl Perioden pro Jahr)

Der Zahlungstyp (vor-/nachschüssig) wirkt sich nur beim Annuitätendarlehen relevant aus und wird deshalb nur dort eingeblendet.

Beispielrechnung: Bei einem Kreditbetrag von 20.000 Euro, 3 Prozent effektivem Jahreszins, 5 Jahren Laufzeit, monatlicher Zahlung und einem Restwert von 5.000 Euro ergibt sich eine monatliche Rate von rund 282 Euro.

Voraussetzungen und Ablauf: Wie beantragen Ärzte einen Kredit für die eigene Praxis?

Erforderliche Unterlagen

Banken verlangen für die Kreditprüfung einen Businessplan mit Kapitalbedarfsplanung, eine Rentabilitätsvorschau für die ersten drei bis fünf Jahre, den Nachweis von Approbation und KV-Zulassung sowie bei Übernahmen die Praxisbewertung inklusive Goodwill-Ermittlung. Je nach Kreditvolumen und Anbieter kommen weitere Nachweise hinzu.

- Businessplan mit Kapitalbedarfsplanung

- Rentabilitätsvorschau (3–5 Jahre)

- Approbationsurkunde und KV-Zulassung

- Aktuelle und vorherige BWA inklusive Summen- und Saldenliste (SuSa)

- Jahresabschluss oder Einnahmen-Überschuss-Rechnung der letzten zwei Jahre

- Aktueller Steuerbescheid oder Einkommensteuererklärung

- Lebenslauf und Selbstauskunft zu den persönlichen wirtschaftlichen Verhältnissen

- Praxismietvertrag

- Kostenaufstellung für geplante Investitionen

- Bei Umbauten: Baupläne und zugehörige Verträge

- Praxisbewertung/Goodwill-Nachweis (bei Übernahme)

- Sicherheiten-Übersicht (Honorarabtretung, Risikolebensversicherung)

- Vergleichsangebote von mindestens zwei Banken

Praxiskredit ohne Eigenkapital — realistische Einschätzung

Eine Vollfinanzierung ohne Eigenkapital ist möglich. Sie führt jedoch zu einem höheren Zinsaufschlag, da die Bank das gestiegene Ausfallrisiko einpreist. Realistischer ist häufig eine Kombination aus Bankkredit, Fördermitteln und einem tilgungsfreien Anlaufzeitraum von ein bis zwei Jahren, in dem Sie nur Zinsen zahlen.

Haftungsrisiko: Wer den Kapitalbedarf zu knapp kalkuliert, riskiert eine Nachfinanzierung zu schlechteren Konditionen während des laufenden Praxisbetriebs.

FAQ: Häufige Fragen zum Praxiskredit

Wie unterscheidet sich ein Praxiskredit von einem klassischen Unternehmerkredit?

Ein Praxiskredit berücksichtigt die spezifische Einnahmestruktur aus KV-Abrechnung und Privatliquidation. Klassische Unternehmerkredite kennen diese Struktur nicht. Banken bewerten deshalb Fachrichtung und Planbarkeit der Honorarforderungen gesondert. Spezialisierte Anbieter wie die apoBank akzeptieren zudem die Abtretung von KV-Honorarforderungen als Sicherheit — eine Konstruktion, die außerhalb der Heilberufe unüblich ist.

Beeinflusst die Fachrichtung die Kreditkonditionen?

Ja. Fachrichtungen mit planbaren, wenig volatilen Einnahmen wie Radiologie oder Labormedizin erhalten in der Regel günstigere Konditionen als Fachrichtungen mit stärker schwankenden Umsätzen. Auch der Standort spielt eine Rolle: Praxen in unterversorgten Regionen profitieren teils von zusätzlichen Förderkonditionen der Kassenärztlichen Vereinigung.

Ist eine vorzeitige Sondertilgung beim Praxiskredit üblich?

Das hängt vom Vertrag ab. Viele Banken bieten Sondertilgungsoptionen an, verlangen dafür aber teils eine Vorfälligkeitsentschädigung bei festverzinsten Darlehen. Klären Sie diesen Punkt vor Vertragsabschluss — besonders, wenn Sie mit unregelmäßigen Zusatzeinnahmen wie IGeL-Leistungen rechnen.

Wann wird ein Kreditantrag für einen Praxiskredit abgelehnt?

Banken lehnen einen Kreditantrag vor allem bei drei Konstellationen ab: einer laufenden Pfändung oder sonstigen Leistungsstörung, einer unzureichenden Bonität oder einem negativen Schufa-Eintrag. Auch eine unrealistische Rentabilitätsvorschau kann zur Ablehnung führen, wenn die Bank die geplanten Umsätze nicht für tragfähig hält. Eine transparente, plausibel begründete Finanzplanung reduziert dieses Risiko erheblich.