Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Businessplan Arztpraxis: Struktur, Inhalte und Finanzplanung

- Ein Businessplan ist für Arzt- und Zahnarztpraxen obligatorische Voraussetzung für Kreditzusagen (z. B. apoBank, KfW), den Gründungszuschuss der Bundesagentur für Arbeit sowie Kooperationsverhandlungen bei BAG- oder MVZ-Gründungen; er umfasst Executive Summary, Markt- und Standortanalyse, Leistungskonzept, Investitions- und Finanzplan, Personalplanung sowie Risikoanalyse.

- Die Standortanalyse muss die Bedarfsplanungs-Richtlinie des G-BA berücksichtigen: Bei einem Versorgungsgrad über 110 % (§ 103 SGB V) gelten Zulassungsbeschränkungen, die Strategien zur Nachbesetzung eines Kassensitzes oder Sonderbedarfszulassungen erfordern; für Privatpraxen ohne KV-Bindung entscheiden dagegen Kaufkraftindex, PKV-Dichte und GOÄ-Wettbewerb.

- Der Finanzplan muss eine Drei-Szenarien-Analyse (Best/Base/Worst Case) mit monatlicher Liquiditätsplanung für mindestens 24 Monate enthalten, da KV-Honorare mit 8–12 Wochen Verzögerung ausgezahlt werden; Banken prüfen insbesondere Entschuldungskraft, Umsatzrendite, Personalkostenquote (Zielwert 20–30 %) und Eigenkapitalquote.

- Staatliche Fördermittel (KfW ERP-StartGeld bis 200.000 €, Landesstrukturfondsförderungen bis 100.000 €) werden ausschließlich über die Hausbank beantragt (Durchleitungsprinzip); steuerliche Optimierung gelingt durch Trennung von Goodwill und Geräten im Praxiskaufvertrag sowie durch den Investitionsabzugsbetrag (IAB) nach § 7g EStG.

Inhaltsverzeichnis

Was ist ein Businessplan für die Arztpraxis – und wann ist er zwingend erforderlich?

Der Businessplan (Geschäftsplan) fungiert als zentrales Instrument zur wirtschaftlichen Planung und Steuerung von Arztpraxen und Zahnarztpraxen. Er validiert systematisch die Rentabilität von Praxisgründungen, Praxisübernahmen oder strategischen Umstrukturierungen. Über die interne Erfolgskontrolle hinaus ist das Dokument für externe Stakeholder obligatorisch: Banken fordern ihn zur Prüfung der Kapitaldienstfähigkeit bei Praxisdarlehen oder KfW-Fördermitteln.

Zudem ist er Voraussetzung für den Gründungszuschuss der Bundesagentur für Arbeit und dient bei der Beantragung von Kooperationen (BAG, MVZ) als objektive Verhandlungsbasis für Investitionen und Gewinnverteilungen. Durch detaillierte Liquiditäts- und Investitionspläne sichert der Businessplan die langfristige Zahlungsfähigkeit ab und minimiert betriebswirtschaftliche Risiken in der Anlaufphase.

Planen Sie eine Praxisübernahme? Dann vermeiden Sie es, den Praxiswert mit einfachen Faustformeln zu berechnen, da diese oft ungenau sind und die tatsächlichen Gegebenheiten nicht ausreichend berücksichtigen.

Executive Summary: Komprimierte Darstellung des Praxiskonzepts

Die Executive Summary ist das Aushängeschild Ihres Businessplans. Sie steht zwar ganz vorne im Dokument, wird aber erst geschrieben, wenn Ihre gesamte Planung steht. Sie ist mehr als eine Einleitung: Sie ist die Entscheidungsvorlage, die Ihr gesamtes Vorhaben auf maximal zwei Seiten zusammenfasst.

Ihre Zusammenfassung muss externe Partner wie Banken, Investoren oder die KV innerhalb von zwei Minuten überzeugen. Das Ziel: Zeigen Sie, dass Ihr Projekt medizinisch sinnvoll ist und sich wirtschaftlich lohnt.

Banken nutzen diesen Teil, um Ihre Kompetenz als Unternehmer zu prüfen. Ein unklarer oder zu langer Text wirkt unreif. Das kann Ihre Chancen auf einen Kredit oder ein gutes Rating sofort verschlechtern.

Damit die Bank Ihre Risikoprüfung (Due Diligence) positiv abschließt, muss Ihre Zusammenfassung klare Antworten auf folgende Punkte geben:

- Gründerprofil: Wer sind Sie? Nennen Sie Ihre Facharzt-Expertise und wichtige Zusatzqualifikationen.

- Praxisform: Gründen Sie eine Einzelpraxis, eine BAG oder ein MVZ? Handelt es sich um eine Zweigpraxis oder eine reine Privatpraxis?

- Rechtsform: Gründen Sie ein Einzelunternehmen, eine GbR, eine Partnerschaftsgesellschaft, oder eine GmbH?

- Standort: Wo liegt die Praxis? Beschreiben Sie kurz das Einzugsgebiet und Ihre Wettbewerber.

- Ihr Konzept (USP): Was macht Sie besonders? Das umfasst auch Ihr Praxismarketing für eine spezielle Diagnostik, ein Alleinstellungsmerkmal in der Region oder einen besonderen Service für Patienten.

- Finanzielle Eckdaten

- Kosten: Wie hoch ist das gesamte Investitionsvolumen?

- Kapital: Wie viel Eigenkapital bringen Sie mit und wie viel Fremdkapital brauchen Sie?

- Gewinn: Welchen Umsatz und Gewinn planen Sie im ersten und dritten Jahr?

| Kriterium | Das muss erfüllt sein (Goldstandard) |

| Umfang | Maximal 2 DIN-A4-Seiten. |

| Tonfall | Professionell, sachlich und lösungsorientiert. |

| Zahlen | Die Daten müssen exakt mit dem detaillierten Finanzplan übereinstimmen. |

| Vorteil (USP) | Warum entscheiden sich Patienten genau für Sie? |

| Rechtssicherheit | Die Praxisform muss exakt nach der Zulassungsverordnung (Ärzte-ZV) benannt sein. |

Tipp: Sehen Sie die Summary als Ihren schriftlichen „Elevator Pitch“. Beantworten Sie präzise: Warum ist genau diese Praxis mit diesem Arzt an diesem Ort eine sichere Investition?

Markt- und Standortanalyse: Wo lohnt sich Ihre Praxis?

Ihre Standortanalyse steht auf zwei Säulen: Erlaubt das Gesetz die Niederlassung (Bedarfsplanung) und ist der Ort wirtschaftlich attraktiv (Standortfaktoren)?

Im GKV-System definiert die Bedarfsplanungs-Richtlinie des G-BA den Grad der Versorgung. Bei einem Versorgungsgrad über 110 % greifen Zulassungsbeschränkungen (§ 103 SGB V). Hier muss der Businessplan Strategien zur Übernahme eines bestehenden Kassensitzes im Nachbesetzungsverfahren oder Sonderbedarfsszenarien aufzeigen. Die ökonomische Analyse umfasst die Makro-Ebene (Demografiefaktor, Kaufkraftindex) sowie die Mikro-Ebene (Wettbewerberdichte, Einzugsgebiet, Zuweiserstruktur).

- Zulassungssperren: Ist ein Gebiet zu mehr als 110 % mit Ärzten Ihrer Fachgruppe versorgt? Dann gilt es als „überversorgt“. Neuzulassungen sind hier meist gesperrt.

- Regionstypen: Je nachdem, ob Sie in einer Metropole oder auf dem Land gründen, gelten andere Grenzwerte für die optimale Arzt-Patienten-Zahl.

- Arztregister: Prüfen Sie frühzeitig die Wartelisten im Bundesarztregister. So erfahren Sie, ob demnächst Sitze frei werden.

Neben den Regeln der KV müssen die „harten Fakten“ vor Ort stimmen. Wir unterscheiden im Rahmen der Marktanalyse mehrere Ebenen:

| Analyse-Ebene | Worauf müssen Sie achten? | Warum ist das wichtig? |

| Makroanalyse (Das Große) | Einwohnerzahl, Altersstruktur und Kaufkraft in der Region. | Passt die Bevölkerung zu Ihrem Schwerpunkt (z. B. IGeL oder Privatanteil)? |

| Mikroanalyse (Das Umfeld) | Parkplätze, Bus- und Bahnanbindung, Apotheken in der Nähe. | Nur eine gute Erreichbarkeit sichert Ihnen dauerhaft Patienten. |

| Barrierefreiheit | Stufenloser Zugang und breite Türen (nach DIN 18040-1). | Gesetzliche Pflicht und Komfort für ältere oder eingeschränkte Patienten. |

| Wettbewerb | Wie viele Kollegen gibt es? Was bieten diese an? | Finden Sie Ihre Marktlücke oder mögliche Kooperationspartner. |

Eröffnen Sie eine reine Privatpraxis, entfällt die KV-Planung. Unmittelbar nach der Eröffnung zählen fast nur wirtschaftliche Faktoren:

- Gibt es genug Privatversicherte oder Selbstzahler im Viertel?

- Wie hoch ist die Konkurrenz durch Kollegen, die ebenfalls nach der Gebührenordnung für Ärzte (GOÄ) abrechnen?

- Passt das Image des Standorts zu einem gehobenen Service-Anspruch?

Tipp: Fragen Sie aktiv bei Ihrer KV-Bezirksstelle nach aktuellen Zahlen. Banken schätzen es sehr, wenn Sie offizielle Dokumente über frei werdende Sitze als Anhang in Ihren Businessplan einfügen. Das beweist: Ihr Standort ist zukunftssicher.

Leistungs- und Praxiskonzept: Positionierung und Versorgungsschwerpunkte

Ihr Leistungskonzept zeigt Lesern wie Banken oder Investoren zwei Dinge: Wie verdient Ihre Praxis Geld? Und was machen Sie besser als die Konkurrenz?

Eine stabile Praxis steht auf mehreren Standorten. Sie müssen genau aufschlüsseln, wie sich Ihre Honorare zusammensetzen:

- Gesetzliche Kasse (GKV): Das ist Ihre Basis. Schätzen Sie realistisch, wie viele Patienten („Scheine“) Sie pro Quartal behandeln. Orientieren Sie sich dabei am Durchschnitt Ihrer Fachgruppe.

- Privatpatienten (PKV): Privatpatienten rechnen Sie nach der GOÄ ab. Nennen Sie Schwerpunkte, bei denen Sie höhere Sätze ansetzen können.

- Selbstzahler (IGeL): Bieten Sie Leistungen wie Reiseimpfungen oder spezielle Vorsorge an. Hinterlegen Sie diese im Finanzplan mit konkreten Preisen, damit die Bank Ihre Planung nachvollziehen kann.

Heben Sie hervor, warum Patienten gerade zu Ihnen kommen sollten:

- Zusatzwissen: Haben Sie Zertifikate in Bereichen wie Akupunktur oder Sportmedizin?

- Technik: Nutzen Sie moderne Geräte (z. B. High-End-Ultraschall)? Erklären Sie, welche neuen Leistungen Sie dadurch anbieten können.

- Schwerpunkte: Haben Sie ein Spezialgebiet, für das Patienten auch weitere Wege auf sich nehmen?

Wie Sie Ihre Patienten führen, beeinflusst direkt Ihren Gewinn:

- Termine: Planen Sie eine feste „Bestellpraxis“ für kurze Wartezeiten oder eine offene Sprechstunde für viele Patienten?

- Digitalisierung: Eine digitale Arztpraxis braucht die Anbindung an die Telematik (TI). Nutzen Sie Online-Terminkalender und Videosprechstunden, um Abläufe zu beschleunigen und Personal zu entlasten.

Prüfen Sie mit dieser Matrix, ob Ihre Beschreibung und Ihr Finanzplan zusammenpassen:

| Bereich | Das muss im Text stehen | Das muss im Finanzplan stehen |

| Kassenanteil | Geplante Patientenzahl pro Quartal. | Basisumsatz (RLV/QZV). |

| Medizintechnik | Welche Geräte schaffen Sie an? | Kosten für Kauf und Abschreibung. |

| Personal | Wie viele MFA stellen Sie ein? | Personalkosten und Gehälter. |

| Digitales | Welche Praxissoftware und andere digitale Tools nutzen Sie? | Kosten für IT-Abos und Wartung. |

Wichtig: Jeder medizinische Schwerpunkt muss sich in einer Zeile Ihres Finanzplans wiederfinden. Wenn Sie „Präventionsmedizin“ als Stärke nennen, muss es dazu auch eine passende Umsatzplanung geben.

Investitionsplan: Welche Kosten fallen bei der Gründung an?

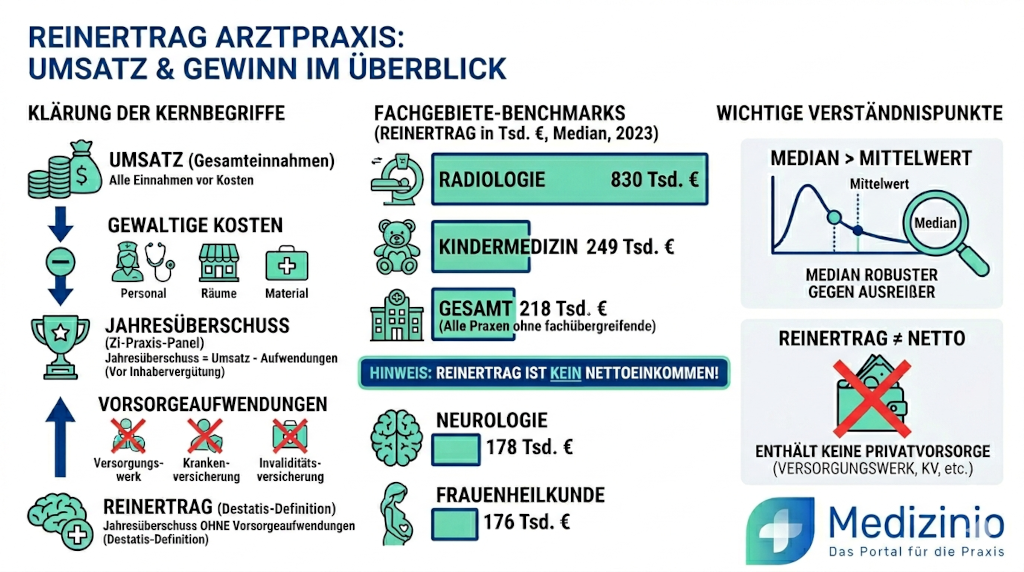

Ihr Investitionsplan listet alle einmaligen Ausgaben für den Start Ihrer Gründung und den Betrieb der Praxis auf. Planen Sie hier präzise. So vermeiden Sie teure Nachfinanzierungen, die bei Banken einen schlechten Eindruck hinterlassen. Da die Betriebskosten in Arztpraxen zuletzt (Jahr 2022) um 11 % gestiegen sind (Schnitt: 466.000 €), ist eine präzise Kalkulation heute wichtiger denn je. So vermeiden Sie Engpässe, bevor sie entstehen.

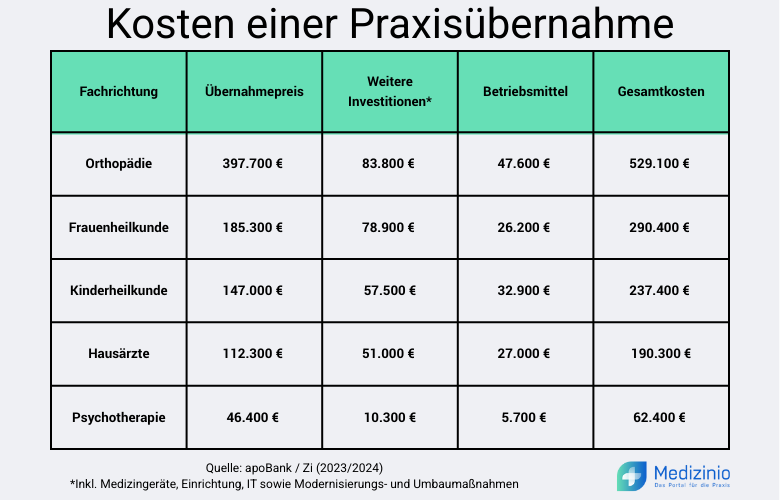

Ihre Fachrichtung und der Ort bestimmen die Gesamtkosten der Praxisgründung oder Praxisübernahme maßgeblich. Während Hausärzte im Schnitt mit 190.300 € starten, liegt der Bedarf in der Orthopädie bei rund 529.100 €.

| Kostenpunkt | Beispiel-Werte (nach Fachgruppe) | Strategischer Tipp |

| Übernahmepreis |

| In Städten zahlen Sie oft 50 % mehr als auf dem Land. |

| Infrastruktur |

| Neugründungen kosten ca. 177k € – deutlich mehr als Übernahmen. |

| IT & Digitales |

| Allein die Telematik (TI) kostet bis zu 2.000 € jährlich. |

| Zulassung |

| Halbe Sitze kosten oft 70 % des Vollpreises. Full-Size lohnt sich meist mehr. |

Da die KV Ihr Honorar erst zeitversetzt auszahlt, brauchen Sie ein Polster für die ersten Monate:

- Hausärzte: Planen Sie im Schnitt 27.000 € ein.

- Orthopäden: Hier liegt der Bedarf bei ca. 47.600 €.

- Neugründung: Ohne festen Patientenstamm sollten Sie mindestens 50.800 € bereithalten, um die Anlaufphase sicher zu überbrücken.

Setzen Sie beim Kauf von Medizintechnik auf geprüfte Qualität (MDR-Konformität). Das schützt Sie vor Haftungsrisiken.

Steuer-Turbo „Abschreibung“:

Trennen Sie im Praxiskaufvertrag strikt zwischen Geräten und dem Praxiswert (Goodwill). Das optimiert Ihre Steuerlast:

- Geräte: Werden nach ihrer technischen Lebensdauer abgeschrieben.

- Goodwill: Bei Einzelpraxen können Sie den Praxiswert oft schon in 3 bis 5 Jahren voll abschreiben (BAG: 7 bis 10 Jahre). Das bringt Ihnen deutlich schneller liquide Mittel zurück als die üblichen 15 Jahre bei anderen Unternehmen.

Tipp: Um Ihr Eigenkapital zu schonen, sollten Sie teure Medizingeräte leasen. Die Raten sind sofort als Betriebsausgabe absetzbar. Achten Sie bei Förderkrediten zudem auf das „Disagio“ – auch das kann Ihre Steuerlast im Startjahr senken. Nutzen Sie den Investitionsabzugsbetrag (IAB) gemäß § 7g EStG, um bereits vor der Gründung das zu versteuernde Einkommen aus der Anstellung zu mindern.

Finanzplan: Rentabilitätsvorschau, Liquiditätsplanung und Break-even

Ihr Finanzplan besteht aus drei Bausteinen, die zusammen einen Überblick über die Stabilität Ihrer Praxis für die nächsten drei bis fünf Jahre belegen.

- Woher kommt das Geld? (Umsatzplanung)

- Ihre Einnahmen hängen stark davon ab, wie Sie abrechnen. Planen Sie hier unbedingt vorsichtig (defensiv):

- Gesetzliche Kasse (GKV): Die Honorare folgen dem EBM (Einheitlicher Bewertungsmaßstab). Denken Sie an die „Anlaufphase“: Im ersten Jahr erreichen Sie oft erst 30 % bis 70 % Ihrer Ziel-Patientenzahl. Beachten Sie zudem, dass Budgets (RLV) Ihre Einnahmen nach oben deckeln können.

- Privat und IGeL: Kalkulieren Sie hier mit realistischen Fallzahlen und Durchschnittssätzen nach der GOÄ.

- Ihre Einnahmen hängen stark davon ab, wie Sie abrechnen. Planen Sie hier unbedingt vorsichtig (defensiv):

- Die Liquidität: Das Geld im Fluss halten

- Ein häufiger Fehler: Man unterschätzt die Zeit. Kosten fallen sofort an, aber das Geld der KV fließt oft erst mit 8 bis 12 Wochen Verzögerung.

- Fixkosten: Miete, Personal und Kredite müssen Sie jeden Monat sicher decken.

- Das Liquiditäts-Paradox: Da die GKV-Reste oft erst spät ausgezahlt werden, muss Ihr Plan für die ersten 24 Monate monatsgenau zeigen, dass Ihr Konto nie ins Minus rutscht.

- Break-even: Ab wann verdienen Sie Geld?

- Der Break-even-Punkt zeigt an, ab welchem Umsatz alle Kosten gedeckt sind. Dazu zählen die Fixkosten, die variablen Kosten und Ihr eigenes Gehalt (Unternehmerlohn).

- Banken wollen wissen: In welchem Monat erreichen Sie diesen Punkt? Und wie viele Patienten pro Quartal brauchen Sie dafür?

Zeigen Sie Ihrer Bank, dass Sie auf alles vorbereitet sind:

| Szenario | Was passiert hier? | Ihr Ziel |

| Best Case | Hohe Patientenzahlen, viele Privatleistungen. | Spielraum für neue Investitionen prüfen. |

| Base Case | Die realistische Erwartung für Ihren Standort. | Ihre Standard-Finanzlanung für den Alltag. |

| Worst Case | Wenig Patienten, langsamer Start. | Beweis: Sie können Ihre Kredite trotzdem zahlen. |

Tipp: Eine Finanzplanung, die nur „Sonnenschein“ verspricht, wirkt unprofessionell. Wenn Sie zeigen, dass Sie auch im Worst Case zahlungsfähig bleiben, gewinnen Sie das Vertrauen der Kreditprüfer. Planen Sie zudem unbedingt Kosten für relevante Versicherungen wie die Betriebshaftpflichtversicherung oder die Praxisinhaltsversicherung ein.

Finanzierungskonzept: KfW, Hausbank und Förderprogramme

Ein gutes Finanzierungskonzept deckt nicht nur Ihre ersten Käufe ab. Es sichert Ihnen auch genug Geld für die ersten drei bis sechs Monate (Anlaufphase). Ziel ist es, dass Sie Ihre Kredite langfristig sicher zurückzahlen können, ohne am Anfang finanziell unter Druck zu geraten.

Banken wie die apoBank erwarten meist, dass Sie 15 bis 20 % der Gesamtsumme selbst mitbringen.

- Eigenkapital: Dazu gehören Bargeld, Wertpapiere oder Immobilien.

- Fremdkapital: Das restliche Geld leihen Sie sich von der Bank. Hierbei ist es Standard, staatliche Fördermittel einzubauen, um bessere Zinsen zu bekommen.

Die KfW Bank bietet spezielle Förderprogramme für Ärzte an. Wichtig: Sie stellen den Antrag immer direkt über Ihre Hausbank (Durchleitungsprinzip). Die Bank prüft Ihr Risiko und bleibt Ihr Vertragspartner.

| Programm | Zweck | Max. Betrag | Besonderheit |

| ERP-StartGeld (067) | Gründung & Übernahme | 200.000 € | 80 % Haftungsfreistellungmax. 80.000 € Betriebsmitteleinfaches Verfahren |

| ERP-Universell (073/074) | Wachstum & Investition | 25 Mio. € | Zinsen hängen von Ihrer Bonität ab |

| ERP-Förderkredit Digitalisierung (511, 512) | Software & IT | 25 Mio. € | Spezialkonditionen für die digitale Zahnarztpraxis |

| BEG Wohngebäude (261) | Energetische Sanierung | 150.000 € pro WE | 5 % bis 45 % TilgungszuschussEnergieeffizienz-Experte zwingend erforderlich |

Viele Bundesländer fördern die Ansiedlung, besonders auf dem Land. Fragen Sie Ihre Kassenärztliche Vereinigung (KV) nach aktuellen Programmen.

- Beispiel Hessen

- Strukturfonds (z.B. Odenwald, Werra-Meißner)

- Förderhöhe: bis zu 90.000 €

- Beispiel Brandenburg

- Strukturfonds (besonders förderfähige Gebiete)

- Förderhöhe: bis zu 100.000 €

- Beispiel Sachsen

- Digitalisierungszuschuss EFRE

- Förderhöhe: bis zu 60 % der zuwendungsfähigen Ausgaben

Hinweis: Oft müssen Sie sich im Gegenzug verpflichten, mehrere Jahre an diesem Standort zu bleiben.

Damit Sie am Anfang nicht sofort hohe Raten zahlen müssen, bevor das erste KV-Honorar eintrifft, gibt es Tricks:

- Tilgungsfreie Jahre: Sie zahlen ein oder zwei Jahre lang nur die Zinsen. Die Rückzahlung der Kreditsumme startet erst später.

- Haftungsfreistellung: Da die KfW einen Teil Ihres Risikos übernimmt, gibt Ihnen die Hausbank oft bessere Zinsen.

Tipp: Die beste Lösung ist oft eine Kombination: Nutzen Sie KfW-Kredite für die langfristige Stabilität und einen Kontokorrentrahmen (Überziehungslimit) Ihrer Hausbank für den täglichen Bedarf.

Organisations- und Personalplanung

Wie gut der Aufbau Ihrer Praxis läuft, hängt von zwei Faktoren ab: Wie klar Ihre optimale Praxisorganisation definiert ist und wie geschickt Sie Aufgaben abgeben (Delegation). Ihr Businessplan muss zeigen, dass Ihr Team groß genug ist, um die geplanten Patientenzahlen (Scheinzahlen) zu bewältigen. Eine fundierte Personalplanung für die Arztpraxis sollte dabei nicht nur auf Schätzungen beruhen, sondern fachrichtungsspezifische Vollzeitäquivalente (VZÄ) und gesetzliche Vorgaben wie das ArbZG berücksichtigen.

Planen Sie Ihr Personal nach Aufgaben und Qualifikationen:

- Medizinische Fachangestellte (MFA): Überlegen Sie, wie viele Voll- oder Teilzeitkräfte Sie zur Unterstützung brauchen. Zusatzqualifikationen wie VERAH oder NäPa sind Gold wert: Diese Mitarbeiter dürfen bestimmte ärztliche Aufgaben (z. B. Hausbesuche) übernehmen und entlasten Sie direkt.

- Angestellte Ärzte: Wenn Sie Kollegen einstellen, benötigen Sie vorab die Genehmigung der KV (§ 32b Ärzte-ZV). Das beeinflusst auch, wie viele Patienten die Praxis insgesamt behandeln darf.

- Verwaltung: Entscheiden Sie, ob Sie die Buchhaltung selbst machen oder auslagern (Outsourcing). Achten Sie darauf, dass Ihre Praxisverwaltungssystem (PVS) eine Schnittstelle zum Steuerberater (z. B. DATEV) oder zur Abrechnungsstelle (PAD, PADneXt) hat. Das spart Ihnen jede Woche Stunden an Papierkram.

Arbeit abzugeben ist wirtschaftlich sinnvoll, muss aber rechtlich sicher sein:

- Der Rechtsrahmen: Laut Gesetz (§ 15 BMV-Ä) müssen Sie als Arzt jede Aufgabe formal anordnen und das Personal dabei überwachen.

- Das Risiko: Erledigt ein Mitarbeiter Aufgaben eigenmächtig ohne Ihren Auftrag, riskieren Sie Honorarrückforderungen der KV oder sogar Haftungsprobleme. Dokumentieren Sie daher klar, wer was darf.

Nutzen Sie Technik, um Ihr Team zu entlasten:

- Digitalisierung: Ein gutes PVS übernimmt das Terminmanagement und erinnert Patienten automatisch an Vorsorgetermine (Recall-System).

- Fortbildung: Ein gut geschultes Team steigert die Qualität. Vergeben Sie feste Rollen, etwa für das Hygienemanagement oder die Qualitätsmanagement-Beauftragte (QM).

Banken prüfen genau, ob Ihre Planung aufgeht. Diese Tabelle dient Ihnen als Kontrolle:

| Faktor | Warum ist das wichtig? | Zielwert / Prüfer |

| MFA-Stunden | Reicht die Zeit für alle Voruntersuchungen? | Bank (Plausibilität) |

| Delegationsmatrix | Wer macht Blutentnahmen oder EKG? | KV / Haftpflicht |

| IT-Infrastruktur | Wie viel Zeit spart die digitale Dokumentation? | Gründer (Effizienz) |

| Personalkostenquote | Wie viel vom Umsatz fließt ins Personal? | 20–30 % (Steuerberater) |

Tipp: Wenig Personal sieht auf dem Papier erst mal nach mehr Gewinn aus. Aber: Unterbesetzung führt zu Fehlern und gefährdet Ihre Kassenzulassung. Ein klares Organigramm zeigt der Bank, dass Sie als Unternehmer reif und verantwortungsvoll planen.

Risikobewertung und Sensitivitätsanalyse

Ein professioneller Businessplan versteckt Risiken nicht. Er zeigt, dass Sie auf potenzielle Risiken in der medizinischen Versorgung vorbereitet sind. Banken achten weniger darauf, dass es Risiken gibt. Sie bewerten, wie realistisch Sie diese einschätzen und welche Gegenmaßnahmen Sie planen.

In dieser Matrix sehen Sie die wichtigsten Risiken einer Arztpraxis und wie Sie diese operativ in den Griff bekommen:

| Risiko | Wahrscheinlichkeit | Auswirkung | Das tun Sie dagegen (Strategie) |

| Zu wenig Patienten | Mittel | Hoch | Vorsichtige Planung; Reserve für 3–6 Monate. |

| Budget-Kürzungen | Mittel | Mittel | KV-Abrechnungsberatung nutzen; Budgets (RLV) prüfen. |

| Krankheit des Inhabers | Niedrig | Kritisch | Praxisausfall-Versicherung; Vertretung klären. |

| Personalmangel | Mittel | Hoch | Team aktiv fördern; klare Arbeitsregeln (SOPs). |

| IT- oder Cyber-Angriff | Mittel | Mittel | Tägliche Backups; Cyber-Versicherung; IT-Wartung. |

| Neue Gesetze | Niedrig | Hoch | Infos der KV und des G-BA regelmäßig prüfen. |

Was passiert mit Ihrem Gewinn, wenn die Planung nicht ganz aufgeht (Sensitivitätsanalyse)? Banken fordern diesen Nachweis, um die Stabilität Ihrer Praxis zu prüfen. Wir testen dabei drei Abweichungen:

- Patientenzahlen: Was passiert bei 10 % oder 20 % weniger Patienten?

- Einnahmen: Wie wirken sich geänderte Honorare (EBM/GOÄ) aus?

- Personalkosten: Was bedeuten höhere Gehälter für Ihren Gewinn?

Tipp: Ihr „Worst Case“ (z. B. 20 % weniger Patienten) ist der wichtigste Test. Er muss zeigen: Sie können Ihre Kredite und Ihren Lebensunterhalt auch dann noch sicher bezahlen. Falls nicht, müssen wir die Kosten senken oder die Geldreserve erhöhen.

Gründen Sie mit Partnern, kommen neue Fragen hinzu: Was passiert bei einem Austritt oder einer Privatinsolvenz eines Partners?

- Die Lösung: Regeln Sie Vorkaufsrechte und Abfindungen vorab im Gesellschaftsvertrag. Das sichert den Fortbestand der Praxis, egal was passiert.

FAQ: Häufige Fragen zum Businessplan Arztpraxis

Sind Businessplan-Vorlagen und -PDFs sinnvoll?

Businessplan-Vorlagen und PDF-Standarddokumente fungieren als generische Grundgerüste, bilden jedoch die komplexen Anforderungen einer Praxisgründung nur unzureichend ab. Während Vorlagen lediglich allgemeine Kapitelstrukturen vorgeben, integriert ein individueller Businessplan fachrichtungsspezifische Investitionsbedarfe, regionale Wettbewerbsanalysen und detaillierte Liquiditätsprognosen.

Diese semantische Tiefe ist entscheidend für die Tragfähigkeitsprüfung durch Kreditinstitute und Förderstellen. Ein maßgeschneiderter Plan dient als valides Steuerungsinstrument, das spezifische Zielgruppenansprachen durch Marketing und realistische Umsatzpotentiale definiert.

Wie viele Seiten sollte ein Businessplan für die Arztpraxis haben?

Ein vollständiger Businessplan für eine Praxisgründung umfasst typischerweise 20–40 Seiten Hauptdokument plus Anhang (Lebensläufe, Approbationsurkunde, Mietvertragsentwurf, KV-Korrespondenz). Kürzere Fassungen sind bei einfachen Übernahmen ohne externe Finanzierung vertretbar. Längere Fassungen entstehen häufig durch redundante Textwiederholungen – ein Qualitätsmangel, kein Qualitätsmerkmal.

Kann ich den Businessplan ohne Steuerberater selbst erstellen?

Die inhaltliche Gliederung und die medizinisch-konzeptionellen Abschnitte können und sollten Sie selbst verantworten – kein Steuerberater kennt Ihr Leistungsangebot besser als Sie. Den Finanzplan (GuV-Vorschau, Liquiditätsplanung, Abschreibungsplan) sollten Sie hingegen in Abstimmung mit einem auf Heilberufe spezialisierten Steuerberater erstellen. Fehler in der Finanzplanung – etwa bei der Umsatzsteuerbehandlung ärztlicher Leistungen gem. § 4 Nr. 14 UStG – können die Kreditentscheidung kippen.

Welche Finanzkennzahlen prüfen Banken bei Ärzten besonders genau?

Banken prüfen bei Ärzten primär die Entschuldungskraft, Umsatzrendite und Eigenkapitalquote, um die Kreditwürdigkeit zu bewerten. Zentrale Kennzahlen umfassen zudem die Personalkostenquote sowie die Liquidität. Diese Metriken validieren die betriebswirtschaftliche Stabilität der Praxis, die Effizienz der Praxisleitung und die Tragfähigkeit von Privatentnahmen im Verhältnis zum erwirtschafteten Cashflow aus der Betriebswirtschaftlichen Auswertung (BWA).

Businessplan Arztpraxis Software vs. Berater: Was ist besser?

Die Wahl zwischen digitaler Eigenleistung und spezialisierter Beratung bestimmt maßgeblich die Erfolgsquote im Banken-Rating. Standardisierte Businessplan-Software scheitert oft an der Komplexität der Honorarlogik, da sie lineare Erlöse statt budgetierter Regelleistungsvolumina (RLV) kalkuliert.

Fachberater hingegen integrieren regionale Degressionsmodelle und bieten durch Plausibilitätsbestätigungen eine hohe Finanzierungssicherheit. Während Software für investitionsarme Privatpraxen als Entwurfshilfe genügt, ist die Fachberatung bei Praxisübernahmen, BAG-Gründungen oder hohen Kreditbedarfen aufgrund der Berufshaftung und tiefen Marktkenntnis (GOÄ-Steigerungssätze, Fallwertdynamik) alternativlos.