Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Praxisverkauf an ein MVZ: Prozess, Recht, Steuer

- Der Verkauf einer Arztpraxis an ein Medizinisches Versorgungszentrum (MVZ) ermöglicht Veräußerungsgewinne, die nach § 34 EStG (Fünftelregelung) steuerlich begünstigt werden; Ärzte ab 55 Jahren können zusätzlich den Freibetrag nach § 16 Abs. 4 EStG (45.000 €) und einen ermäßigten Steuersatz (56 % des Durchschnittssteuersatzes) nutzen – beides setzt voraus, dass die wesentlichen Betriebsgrundlagen als wirtschaftliche Einheit veräußert werden.

- Ein MVZ übernimmt den Kassensitz entweder per Nachbesetzungsverfahren gemäß § 103 Abs. 4c SGB V (mit Zustimmung des Zulassungsausschusses und Nachrangigkeit für Investoren-MVZ) oder durch Verzicht des Vertragsarztes zugunsten einer Anstellung nach § 103 Abs. 4a S. 1 SGB V; das Nachbesetzungsrecht ist auf den tatsächlich geleisteten Stellenumfang begrenzt und setzt grundsätzlich eine Mindestbeschäftigung von drei Jahren im MVZ voraus.

- Investoren-MVZ (I-MVZ), betrieben von privaten Kapitalgesellschaften über Trägervehikel (z. B. zugelassene Krankenhäuser), zahlen häufig höhere Kaufpreise, stehen jedoch vor einem möglichen gesetzlichen Verbot im Rahmen des Gesundheitsversorgungsstärkungsgesetzes (GVSG), was die Käuferauswahl für Praxisabgeber künftig einschränken könnte.

- Eine zu frühe Wiederaufnahme selbständiger Tätigkeit im bisherigen örtlichen Wirkungskreis nach dem Praxisverkauf gefährdet die steuerliche Begünstigung des Veräußerungsgewinns; laut BFH (Az.:

Inhaltsverzeichnis

MVZ und Investoren-MVZ

Ein Medizinisches Versorgungszentrum (MVZ) ist eine Einrichtung, in der Ärzte verschiedener Fachrichtungen unter einem organisatorischen Dach zusammenarbeiten. MVZs können von Ärzten, Krankenhäusern oder anderen Gesundheitsdienstleistern gegründet werden und zielen darauf ab, die Patientenversorgung zu verbessern und Synergien zu nutzen.

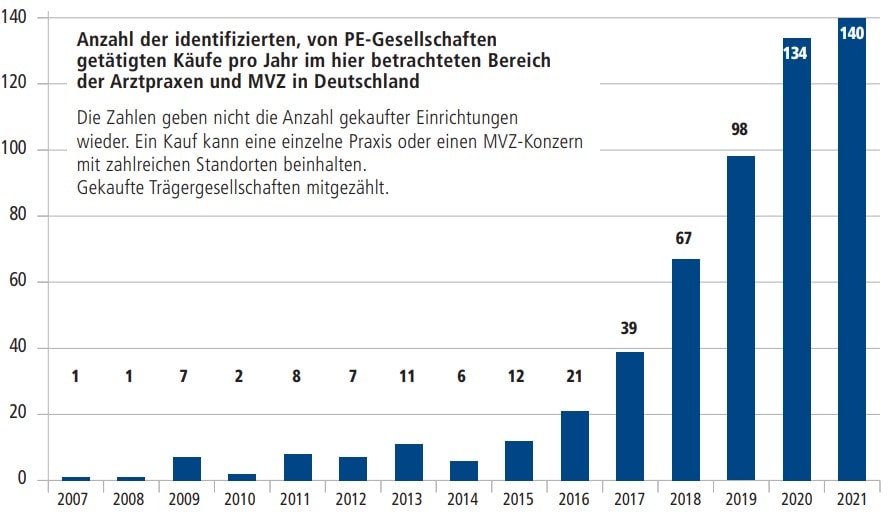

Ein Investoren-MVZ (I-MVZ) wird von privaten Investoren betrieben, meist Kapitalgesellschaften oder Finanzinvestoren. Da Investoren aufgrund rechtlicher Beschränkungen nicht direkt an vertragsärztlichen Teilnahmeformen beteiligt sein können, erfolgt ihre Beteiligung an der ambulanten Versorgung ausschließlich über MVZ. Um ein MVZ zu gründen, müssen sie sich an der Trägergesellschaft eines gründungsbefugten Leistungserbringers beteiligen, z. B. zugelassene Krankenhäuser. Dadurch können Investoren über dieses „Trägervehikel“ ein MVZ betreiben. Ziel ist oft die Optimierung von Effizienz und Rentabilität, was zu stärkerer Kostenkontrolle und strikteren Managementstrukturen führen kann.

Hauptunterschiede zwischen MVZ und I-MVZ:

- Trägerschaft: Während ein klassisches MVZ von Ärzten oder Krankenhäusern getragen wird, stehen hinter einem Investoren-MVZ private Investoren oder Kapitalgesellschaften.

- Zielsetzung: Ein klassisches MVZ fokussiert sich vorrangig auf die medizinische Versorgung und das Wohl der Patienten, während bei Investoren-MVZs verstärkt betriebswirtschaftliche Interessen im Vordergrund stehen.

Niedergelassene Ärzte sollten wissen, ob sie ihre Einzelpraxis an ein klassisches oder ein Investoren-MVZ verkaufen, da dies die zukünftige Praxisgestaltung und Arbeitsbedingungen entscheidend beeinflusst.

Zukunft von Investoren-MVZ: Drohendes Verbot?

Die Zukunft von Investoren-MVZ steht möglicherweise vor einer entscheidenden Änderung. Das Bundeskabinett hat den Entwurf eines Gesundheitsversorgungsstärkungsgesetzes (GVSG) beschlossen. Zwar sind investorenbetriebene MVZ im aktuellen Entwurf noch kein Thema, jedoch kündigte Bundesgesundheitsminister Karl Lauterbach (SPD) an, dass dies im parlamentarischen Verfahren behandelt werden soll.

Sie werden zum Schluss verboten werden. Wir wollen dort die derzeit ausufernde Kommerzialisierung der Praxen beenden.

Karl Lauterbach (Deutscher Bundesminister für Gesundheit)

Konkrete Details, wie dieses Verbot umgesetzt werden soll, sind derzeit noch nicht bekannt.

Der Bundesverband Medizinische Versorgungszentren (BMVZ) äußerte sich kritisch zu diesen Plänen und plädierte dafür, die Rolle von Ärzten als MVZ-Unternehmer zu stärken, anstatt die Investoren-MVZ zu verbieten. Aus Sicht des BMVZ sollten vielmehr die Hürden für niedergelassene und angestellte Ärzte reduziert werden, um ihnen die Unternehmensführung zu erleichtern und die Rolle nicht-ärztlicher Träger auf ein sinnvolles Maß zu beschränken.

Diese Entwicklungen könnten erhebliche Auswirkungen auf die Praxisübernahme durch MVZs haben, da ein Verbot die Optionen für Praxisverkäufe einschränken würde. In einem solch volatilen Marktumfeld ist es für Praxisinhaber wichtig, rechtzeitig gegenzusteuern und teure Fehler beim Zahnarztpraxis-Verkauf zu vermeiden, um die maximale Rendite des Lebenswerks zu sichern. Es bleibt abzuwarten, wie die politische Entscheidung hierzu ausfällt und welche Änderungen das GVSG in der finalen Version enthalten wird.

Wie läuft der Verkaufsprozess ab?

Der Verkaufsprozess einer Arztpraxis an ein MVZ ist ein vielschichtiger Vorgang, der eine frühzeitige und strukturierte Vorbereitung der Praxisverkauf-Nachfolge erfordert, um sowohl finanzielle als auch emotionale Interessen zu berücksichtigen. Nachfolgend finden Sie die wichtigsten Schritte im Detail:

- Vorbereitung der Praxis: Der erste Schritt besteht darin, die Praxis optimal auf den Verkauf vorzubereiten. Hierzu zählt die Durchführung einer Praxiswert-Berechnung durch einen Gutachter, um den realistischen Wert der Praxis zu ermitteln. Diese Bewertung berücksichtigt verschiedene Faktoren, wie den Patientenstamm, die Ausstattung und den Standort der Praxis. Eine realistische Einschätzung des Werts ist entscheidend, um bei den Verhandlungen eine starke Ausgangsposition zu haben.

- Dokumentation: Alle wichtigen Dokumente, wie Jahresabschlüsse, Arbeitsverträge und Mietverträge, sollten bereitgestellt und aktuell sein. Dies schafft Vertrauen bei potenziellen Käufern.

- Kontaktaufnahme mit potenziellen Käufern: Nachdem die Arztpraxis bewertet wurde, ist der nächste Schritt die Kontaktaufnahme mit potenziellen Käufern. Diese können MVZs, private Investoren oder andere Ärzte sein. Die Kontaktaufnahme erfolgt in der Regel über Medizinio, spezialisierte Makler oder Beratungsunternehmen, die mit den Gegebenheiten im Gesundheitswesen vertraut sind. Auch eine direkte Ansprache durch persönliche Netzwerke oder Praxisbörsen können zielführend sein.

- Vermittlung durch Makler: Ein spezialisierter Makler kann den Verkaufsprozess erleichtern, da er über das nötige Fachwissen verfügt und oft Zugang zu einem Netzwerk potenzieller Käufer hat.

- Due Diligence: Im Rahmen einer sogenannten Due Diligence prüft der potenzielle Käufer die wirtschaftliche und rechtliche Lage der Praxis. Dies umfasst die Analyse von Finanzkennzahlen, Verträgen, rechtlichen Verpflichtungen sowie des Patientenstamms. Insbesondere die Geschäftszahlen der letzten drei Jahre werden genauestens geprüft. Ziel ist es, mögliche Risiken zu identifizieren und sich ein vollständiges Bild über die Praxis zu verschaffen.

- Transparenz schaffen: Es ist wichtig, alle relevanten Informationen transparent offenzulegen, um spätere Konflikte zu vermeiden. Die Due-Diligence-Phase ist entscheidend für den Vertrauensaufbau zwischen Verkäufer und Käufer.

- Vertragsverhandlungen: Sind die ersten Prüfungen abgeschlossen, folgen die Vertragsverhandlungen. In diesem Schritt werden wesentliche Aspekte wie der Übergang von Mitarbeitern, die Übernahme von Patientenakten und spezifische Übergabebedingungen besprochen. Diese Phase erfordert oft intensive Verhandlungen, um sicherzustellen, dass beide Seiten zufrieden sind.

- Personalübernahme: Bei der Übernahme einer Praxis stellt sich oft die Frage, was mit den bestehenden Mitarbeitern passiert. § 613a BGB regelt, dass der neue Inhaber in die bestehenden Arbeitsverhältnisse eintritt und alle Rechte und Pflichten übernimmt. Kündigungen wegen des Betriebsübergangs sind unwirksam, und Änderungen zuungunsten der Mitarbeiter sind im ersten Jahr nach Übergang nicht zulässig. Zudem müssen die betroffenen Mitarbeiter vorab über den Übergang und die damit verbundenen Folgen informiert werden.

- Vertragsgestaltung: Hier ist die Unterstützung durch einen Fachanwalt wichtig, um sicherzustellen, dass alle rechtlichen Aspekte berücksichtigt und keine nachteiligen Klauseln für den Verkäufer enthalten sind.

- Übergabephase: Nach Unterzeichnung des Vertrags beginnt die Phase der Praxisübergabe. Die Rolle des bisherigen Praxisinhabers während dieser Phase ist oft vertraglich geregelt. In vielen Fällen bleibt der Arzt zunächst im MVZ angestellt, um den Übergang für die Patienten möglichst reibungslos zu gestalten und das Vertrauen in die neue Struktur zu stärken.

- Übergangszeit: Eine Übergangsphase bietet nicht nur den Patienten, sondern auch dem Personal die Möglichkeit, sich an die neue Führung zu gewöhnen. Der abgebende Arzt kann als Bindeglied fungieren und sicherstellen, dass die Patientenversorgung ohne Unterbrechung fortgesetzt wird. Welche vertraglichen Details dabei für das Weiterarbeiten nach Praxisverkauf entscheidend sind, um steuerliche Vorteile nicht zu gefährden, sollte vorab präzise definiert werden.

- Abschluss: Der Verkaufsprozess endet formal mit der vollständigen Übergabe der Praxis, der Einhaltung aller vertraglichen Regelungen und dem Erhalt des Kaufpreises.

Wie erhält ein MVZ eine Praxis bzw. Kassenzulassung?

Ein MVZ kann einen Kassensitz entweder durch ein Nachbesetzungsverfahren oder durch den Verzicht des Vertragsarztes zugunsten einer Anstellung übernehmen. Hier erfahren Sie mehr zum Thema Kassensitz verkaufen.

Nachbesetzungsverfahren gemäß § 103 Abs. 4c SGB V

Wenn ein Arzt seine vertragsärztliche Tätigkeit beendet, kann die Praxis inkl. Kassenzulassung im Rahmen eines Nachbesetzungsverfahrens durch ein MVZ übernommen werden. Dies geschieht unter der Voraussetzung, dass keine Gründe der vertragsärztlichen Versorgung dagegen sprechen. Das Verfahren erfolgt über den Zulassungsausschuss und stellt sicher, dass die Patientenversorgung nach dem Wechsel nahtlos weiterläuft.

Allerdings wird ein MVZ, bei dem die Mehrheit der Geschäftsanteile nicht bei den dort tätigen Ärzten liegt, bei der Auswahl des Praxisnachfolgers nachrangig berücksichtigt. Dieser Nachrang gilt jedoch nicht für MVZs, die bereits vor dem 31. Dezember 2011 zugelassen wurden und deren Geschäftsanteile damals nicht bei den dort tätigen Ärzten lagen.

Beim Praxisverkauf wird der Vertragsarztsitz des Praxisabgebers in der Regel automatisch in den Sitz des MVZ integriert. Soll die ärztliche Tätigkeit jedoch am bisherigen Standort fortgeführt werden, muss das MVZ gemäß § 24 Abs. 3 Ärzte-ZV eine Genehmigung für eine Zweitpraxis oder Filiale beantragen.

Das Nachbesetzungsverfahren erfolgt öffentlich, weshalb nicht garantiert ist, dass das gewünschte MVZ als Käufer ausgewählt wird.

Verzicht zugunsten einer Anstellung gemäß § 103 Abs. 4a S. 1 SGB V

Wenn ein Vertragsarzt in einem Planungsbereich mit Zulassungsbeschränkungen auf seine Zulassung verzichtet, um in einem MVZ tätig zu werden, muss der Zulassungsausschuss die Anstellung genehmigen, sofern keine Gründe der vertragsärztlichen Versorgung entgegenstehen. Eine eigenständige Fortführung der Arztpraxis ist dann nicht mehr möglich.

Der Zulassungsausschuss prüft dabei, ob der Arzt das besondere Versorgungsangebot des MVZ ergänzt. Der Arzt kann in seinem ursprünglichen Planungsbereich weiterarbeiten, auch wenn das MVZ in einem anderen Planungsbereich liegt. Nach mindestens fünf Jahren Tätigkeit in einem MVZ in einem planungsbeschränkten Bereich kann der Arzt eine eigene Zulassung in diesem Bereich beantragen, unabhängig von den bestehenden Zulassungsbeschränkungen.

Das Bundessozialgericht entschied (Az.: B 6 KA 21/15 R), dass ein MVZ eine Arztstelle nach dem Ausscheiden eines Arztes nur in dem Umfang nachbesetzen darf, in dem dieser dort tätig war. Verzichtet ein Arzt auf seine volle Zulassung und arbeitet im MVZ in einer ¾-Stelle, kann die Stelle nur als ¾-Stelle nachbesetzt werden. Zudem besteht das Nachbesetzungsrecht grundsätzlich nur, wenn der Arzt mindestens drei Jahre im MVZ tätig war oder dies ursprünglich beabsichtigte („3-Jahres-Frist”).

Vorteile und Nachteile

| Vorteile | Nachteile |

| Höherer Kaufpreis: Investoren-MVZ zahlen häufig höhere Kaufpreise. | Verlust der Autonomie: Der verkaufende Arzt wird zum Angestellten, sofern er nicht gänzlich ausscheidet und verliert einen Teil seiner Entscheidungsfreiheit. |

| Finanzielle Sicherheit: Sofortige Liquidität durch den Verkauf. | Vertragsverhandlungen: Komplexe Vertragsbedingungen können entstehen. |

| Übergangsregelungen: Möglichkeit, noch eine Zeit lang im MVZ weiterzuarbeiten. | Emotionale Bindung: Schwierigkeit, die Kontrolle der Praxis abzugeben. |

| Erhalt der Patientenversorgung: Kontinuität für Patienten. | Kostendruck: Bei Fortführung der ärztlichen Tätigkeit kann der Fokus auf Rentabilität den Praxisalltag (negativ) beeinflussen. |

| Fokus auf ärztliche Tätigkeit: Weniger Verwaltungsaufwand ermöglicht eine stärkere Konzentration auf die Patientenbetreuung. | |

| Effiziente Strukturen: Synergieeffekte und zentrale Organisation. |

Steuerliche Aspekte

Der Verkauf einer Arztpraxis an ein MVZ kann erhebliche steuerliche und rechtliche Auswirkungen haben, die sorgfältig berücksichtigt werden sollten. Einer der wichtigsten steuerlichen Aspekte ist die Besteuerung der Veräußerungsgewinne, die häufig als außerordentliche Einkünfte nach § 34 EStG behandelt werden können. Diese außerordentlichen Einkünfte unterliegen einer speziellen Besteuerung, die den Steuersatz verringern kann, um die Steuerlast für den Praxisabgeber zu mindern.

- Außerordentliche Einkünfte und Tarifermäßigung: Veräußerungsgewinne aus dem Praxisverkauf können als außerordentliche Einkünfte gemäß § 34 Abs. 2 EStG behandelt werden. Das bedeutet, dass der Gewinn mit einer sogenannten „Fünftelregelung“ besteuert wird, was zu einer Steuerermäßigung führt. Dabei wird der Gewinn rechnerisch auf fünf Jahre verteilt, wodurch die Steuerprogression gemildert wird. Diese Regelung soll sicherstellen, dass die einmalige hohe Einnahme nicht unverhältnismäßig hoch besteuert wird.

- Sonderregelungen für ältere Ärzte: Ärzte, die das 55. Lebensjahr vollendet haben oder im sozialversicherungsrechtlichen Sinne berufsunfähig sind, können unter bestimmten Bedingungen einen ermäßigten Steuersatz für ihre Veräußerungsgewinne beantragen. Dieser ermäßigte Steuersatz beträgt 56 % des durchschnittlichen Steuersatzes, mindestens jedoch 14 %. Diese Ermäßigung kann allerdings nur einmal im Leben in Anspruch genommen werden und gilt nur für Veräußerungsgewinne, die 5 Millionen Euro nicht übersteigen.

- Gemäß § 16 Abs. 4 EStG können Ärzte, die das 55. Lebensjahr vollendet haben oder im sozialversicherungsrechtlichen Sinne dauerhaft berufsunfähig sind, einen Freibetrag von 45.000 € auf den Veräußerungsgewinn in Anspruch nehmen. Dieser Freibetrag reduziert sich jedoch, wenn der Veräußerungsgewinn 136.000 € übersteigt.

- Veräußerung des gesamten Betriebs gemäß § 16 EStG: Der Verkauf einer Arztpraxis gilt als Veräußerung eines ganzen Gewerbebetriebs, da eine Praxis als selbständige wirtschaftliche Einheit betrachtet wird. Der daraus resultierende Veräußerungsgewinn wird gemäß § 16 EStG ermittelt und zählt zu den Einkünften aus Gewerbebetrieb. Dabei ist der Veräußerungsgewinn die Differenz zwischen dem Verkaufspreis und dem Buchwert des Betriebsvermögens. Für Ärzte, die als Freiberufler tätig sind, wird zusätzlich § 18 EStG relevant.

- Beim Verkauf einer Arztpraxis ist entscheidend, dass die wesentlichen Betriebsgrundlagen (Patientenstamm, Medizingeräte, Praxiseinrichtung usw.) als Einheit veräußert werden, damit der Verkauf steuerlich als Veräußerung des gesamten Betriebs anerkannt wird. Nicht alle Wirtschaftsgüter müssen zwingend verkauft werden, solange die wirtschaftliche Einheit erhalten bleibt.

- Wenn jedoch wesentliche Teile zurückbehalten werden, kann das Finanzamt den Vorgang als Veräußerung einzelner Wirtschaftsgüter bewerten. Dadurch würde ein Teil des Gewinns als laufender Gewinn und nicht als Veräußerungsgewinn behandelt, was steuerlich oft nachteilig ist.

- Berechnung des Veräußerungsgewinns gemäß § 16 Abs. 2 EStG: Der Veräußerungsgewinn ergibt sich aus dem Unterschied zwischen dem Verkaufspreis, abzüglich der Veräußerungskosten, und dem Buchwert des Betriebsvermögens. Daher ist es wichtig, den genauen Buchwert der Praxis zu kennen, um die steuerliche Belastung zu kalkulieren.

- Aufgabe der Praxis als Alternative zur Veräußerung: Alternativ zur Veräußerung kann der Arzt seine Praxis auch aufgeben. Das bedeutet, dass die Praxiseinrichtung verkauft oder der Betrieb eingestellt wird, ohne dass die Praxis als Ganzes an einen Praxisnachfolger übergeben wird. Auch in diesem Fall greifen die Regelungen des § 16 EStG, insbesondere in Bezug auf die Bewertung des Betriebsvermögens und die mögliche Besteuerung stiller Reserven.

Örtlicher Wirkungskreis: Vorsicht vor selbständiger Patientenbetreuung nach dem Praxisverkauf

Beim Verkauf einer Arztpraxis an ein MVZ ist die steuerliche Begünstigung des Veräußerungsgewinns an klare Bedingungen geknüpft. Zwei davon sind folgende:

- Tätigkeitseinstellung: Der Praxisabgeber muss seine freiberufliche Tätigkeit im bisherigen örtlichen Wirkungskreis vorübergehend einstellen.

- Wettbewerbsvermeidung: Der Praxisabgeber darf keine direkte Konkurrenz zum Käufer aufbauen.

Das Urteil des Bundesfinanzhofs (Az: 1 V 1221/19) vom 11.02.2020 beschäftigt sich mit der steuerlichen Begünstigung beim Verkauf einer freiberuflichen Praxis, in diesem Fall einer Steuerberaterkanzlei.

Es gibt keine feste zeitliche Vorgabe, wie lange der Verkäufer seine Tätigkeit im alten Wirkungskreis ruhen lassen muss. In der Praxis spricht man oft von einer Zeitspanne von 2–3 Jahren, aber das hängt immer vom Einzelfall ab. Entscheidend ist, dass der Verkauf endgültig wirkt und der Verkäufer nicht versucht, frühere Patienten zurückzugewinnen oder neue Patienten im gleichen Wirkungskreis zu gewinnen, da dies die definitive Praxisübergabe gefährden könnte.

In dem konkreten Fall hatte der Steuerberater seine Praxis verkauft und zunächst als freier Mitarbeiter in der neu gegründeten Gesellschaft, die die Kanzlei übernommen hatte, gearbeitet. Das ist grundsätzlich unschädlich, weil er in diesem Fall im Auftrag des Erwerbers tätig war und dieser somit weiterhin von den übertragenen Mandantenbeziehungen profitieren konnte.

Später nahm der Steuerberater allerdings nach 30 Monaten wieder eine eigene freiberufliche Tätigkeit auf, unter anderem mit neuen Mandanten. Das Finanzamt argumentierte, dass diese Wiederaufnahme zu früh sei und der Steuerberater damit in seinen alten Wirkungskreis zurückgekehrt sei, was den begünstigten Verkauf infrage stellen würde.

Der BFH sah das jedoch anders: Er entschied, dass diese Wiederaufnahme der Tätigkeit nicht schädlich für den begünstigten Verkauf war, weil sie nur in einem sehr geringen Umfang (unterhalb der sogenannten 10 %-Grenze) erfolgte. Selbst das Gewinnen neuer Mandanten in diesem geringen Umfang gefährdet den begünstigten Verkauf nicht, solange der Verkäufer nicht massiv in den alten Mandantenstamm eingreift. Es war auch nicht notwendig, eine starre Wartezeit von drei Jahren einzuhalten, wie das Finanzamt gefordert hatte.

Alternativen zum Verkauf an ein MVZ

Neben dem Praxisverkauf an ein Medizinisches Versorgungszentrum gibt es noch weitere Alternativen. Diese Optionen bieten unterschiedliche Vor- und Nachteile und sind oft stark von den individuellen Zielen und Umständen des Praxisinhabers abhängig.

Eine Möglichkeit besteht darin, die Arztpraxis an eine Einzelperson zu verkaufen. Dies kann ein anderer niedergelassener Arzt sein, der die Praxis weiterführt. Der Vorteil hierbei liegt in der Möglichkeit, die Praxis direkt und persönlich an einen Nachfolger zu übergeben, was oft eine individuellere Regelung der Übergabebedingungen erlaubt. Der Nachteil könnte jedoch sein, dass ein Einzelkauf aufgrund der finanziellen Belastung für den Käufer schwieriger zu realisieren ist und es daher länger dauern kann, einen geeigneten Interessenten zu finden.

Jobsharing ist eine weitere interessante Alternative zur vollständigen Praxisabgabe. Dabei teilt sich der bisherige Praxisinhaber die Tätigkeit mit einem Junior-Partner, der später die Praxis übernehmen kann. Gemäß § 103 Abs. 3a Satz 5 SGB V kann im Rahmen des Jobsharing ein angestellter Arzt die Praxis als Nachfolger übernehmen, wenn die Zusammenarbeit mindestens drei Jahre bestanden hat. Dies gilt insbesondere, wenn der ursprünglich zugelassene Vertragsarzt seine Zulassung zurückgibt, sie ihm entzogen wird oder er stirbt. In solchen Fällen wird der Jobsharing-Partner im Ausschreibungsverfahren für den freigewordenen Arztsitz bevorzugt. Diese Nachfolgeregelung bietet die Möglichkeit, den Praxisnachfolger schrittweise einzuführen. Zudem kann der bisherige Praxisinhaber seine Arbeitsbelastung reduzieren, ohne sofort vollständig aus der Praxis auszusteigen.

Eine weitere Alternative ist die Gründung oder der Eintritt in eine Praxisgemeinschaft oder eine Berufsausübungsgemeinschaft. Diese Form der Kooperation ermöglicht es, die Praxisführung mit anderen Kollegen zu teilen, was sowohl administrative Entlastung als auch eine bessere Patientenversorgung durch gebündelte Kompetenzen bieten kann. Der Vorteil liegt in der Flexibilität und der Möglichkeit, schrittweise aus der Praxis auszusteigen, während weiterhin eine Einkommensquelle besteht. Allerdings kann die gemeinsame Praxisführung auch zu Konflikten bei der Entscheidungsfindung führen, insbesondere wenn unterschiedliche Vorstellungen über die Praxisführung bestehen.

Eine Übergabe der Arztpraxis an einen Praxisnachfolger innerhalb der Familie ist ebenfalls eine attraktive Option, insbesondere wenn die Nachfolge innerhalb der Familie gesichert werden soll. Dabei können emotionale Werte und die Fortführung einer Familientradition eine große Rolle spielen. Allerdings bringt die Übergabe an Familienmitglieder oft komplexe rechtliche und steuerliche Fragen mit sich, die sorgfältig geprüft werden müssen, um zukünftige Konflikte zu vermeiden. Zudem muss sichergestellt werden, dass der Nachfolger tatsächlich das Interesse und die Qualifikationen besitzt, die Praxis erfolgreich weiterzuführen.

Nach § 103 SGB V erhalten Ehegatten, Lebenspartner, Erben oder Kinder eines Vertragsarztes bei der Nachfolge besondere Berücksichtigung, wenn sie die Praxis übernehmen möchten. Der Zulassungsausschuss prüft bei der Nachfolgebesetzung, ob der Bewerber zu dieser privilegierten Gruppe gehört.

FAQ

Kann man eine Praxis ohne Kassenzulassung verkaufen?

Nein, eine Vertragsarztpraxis kann ohne Kassenzulassung nicht direkt verkauft werden, da die Zulassung nicht übertragbar ist. Die Zulassung ist ein “höchstpersönliches Statusrecht” und muss durch den Zulassungsausschuss auf den Nachfolger übertragen werden. Der Verkauf erfolgt nur über die Arztpraxis selbst, nicht über die Zulassung.