Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Inhaltsverzeichnis

Was ist eine Praxisfinanzierung?

Eine Praxisfinanzierung (Niederlassungsfinanzierung) ist eine Finanzierungsform, die es Ärzten ermöglicht, eine eigene Praxis zu gründen, zu übernehmen oder auszubauen. Dieser Prozess umfasst die Bereitstellung von Kapital, das für die Anschaffung von Praxisausstattung, Medizingeräten, IT-Infrastruktur sowie die Finanzierung von Betriebsmitteln notwendig ist.

Dabei kann es sich sowohl um die Finanzierung einer Praxisneugründung, eine Praxisübernahme oder den Beitritt in eine Praxisgemeinschaft, Berufsausübungsgemeinschaft oder MVZ (Medizinisches Versorgungszentrum) handeln. Neben der Deckung der Anschaffungskosten spielt auch die Absicherung des laufenden Betriebs eine Rolle, insbesondere in der Anfangsphase, in der Umsätze noch aufgebaut werden müssen. Darüber hinaus kann die Praxisfinanzierung auch für den Ausbau oder die Modernisierung einer bestehenden Praxis genutzt werden.

Planen Sie den Bau einer neuen Arztpraxis oder Ihres privaten Traumhauses? In beiden Fällen ist eine maßgeschneiderte Baufinanzierung für Ärzte der Schlüssel, um Ihr Vorhaben erfolgreich zu realisieren.

Praxis-Finanzierungsmethoden sind maßgeschneidert und berücksichtigen die spezifischen Bedürfnisse und Risiken von Ärzten. Sie basieren oft auf einer sorgfältigen Bonitätsprüfung, bei der nicht nur die finanziellen Verhältnisse des Arztes, sondern auch die wirtschaftliche Tragfähigkeit der geplanten Arztpraxis bewertet werden. Die Laufzeiten und Zinssätze können stark variieren, abhängig von der Höhe des Eigenkapitals, dem Praxisstandort, der Fachrichtung und den langfristigen Erfolgsaussichten der Praxis.

Zusätzlich bieten einige Banken spezielle Fördermöglichkeiten, wie z. B. Förderkredite von der KfW, die Ärzten den Einstieg erleichtern können. Dabei spielt der Kassensitz in vielen Fällen eine wichtige Rolle, da er die wirtschaftliche Sicherheit einer Praxis deutlich erhöht und oft als Sicherheit für den Kredit dient.

Praxisfinanzierung ohne Eigenkapital

Eine Praxisfinanzierung ohne Eigenkapital ermöglicht es Ärzten, ihre Praxis vollständig per Fremdfinanzierung bzw. Vollfinanzierung zu finanzieren. Dies ist besonders für Berufsanfänger attraktiv, die noch keine Rücklagen haben. Allerdings führt fehlendes Eigenkapital oft zu höheren Zinsen und strengeren Kreditbedingungen, da das Risiko für die Bank steigt. Daher sind Bonität und die Rentabilität der Praxis entscheidende Faktoren für die Bewilligung.

Wenn Sie Ihre (zukünftige) Arztpraxis fremdfinanzieren lassen wollen, dann sind Sie damit nicht alleine. Über 90 Prozent aller Niederlassungen werden vollständig fremdfinanziert, so Hartmut Paland, Leiter Marktgebiet Süd der apoBank. Hausärztliche Gründer in Einzelpraxen nehmen zusätzlich zum Praxiskredit oft einen Betriebsmittelkredit von durchschnittlich 36.000 € auf, um die laufenden Kosten in der Anfangsphase zu decken. Da es bis zu einem Jahr dauern kann, bis die Einnahmen stabil sind, ist diese zusätzliche Finanzierung häufig notwendig. Eine wirtschaftlich gesunde Praxis amortisiert sich in der Regel innerhalb von 7 bis 10 Jahren, in einigen Fällen auch erst nach 15 Jahren, abhängig von Standort, Praxisgröße und Spezialisierung.

Welche Finanzierungsmodelle gibt es?

Die Finanzierung kann über unterschiedliche Modelle realisiert werden:

- Praxiskredit: Hierbei handelt es sich um ein Darlehen, das speziell für die Übernahme oder Neugründung einer Praxis ausgelegt ist. Die Höhe richtet sich nach den benötigten Investitionen und den erwarteten Erträgen der Praxis.

- Förderkredit: Zusätzlich gibt es zinsgünstige Förderkredite, wie etwa von der KfW, die Ärzten den Einstieg in die Selbstständigkeit erleichtern. Diese Kredite zeichnen sich durch besonders attraktive Konditionen und flexible Rückzahlungsmodalitäten aus, die auf die Bedürfnisse von Existenzgründern abgestimmt sind.

- Betriebsmittelkredit: Um laufende Kosten in den ersten Monaten der Arztpraxis zu decken, wird häufig ein Betriebsmittelkredit aufgenommen. Dieser kann beispielsweise zur Bezahlung von Gehältern oder Mietkosten verwendet werden, bis die Praxis stabil genug ist, um eigene Erträge zu generieren.

- Leasing: Für die Anschaffung von teuren medizinischen Geräten kann Medizingeräte-Leasing eine sinnvolle Alternative sein, um Liquidität zu schonen und die Geräte zu finanzieren, ohne sie direkt kaufen zu müssen.

Bei der Praxisfinanzierung kann es sinnvoll sein, Eigenkapital, Fremdkapital und finanzielle Förderungen zu kombinieren. Eigenkapital senkt Zinskosten, Fremdkapital ermöglicht größere Investitionen, und Fördermittel reduzieren die finanzielle Belastung. So entsteht eine flexible und effiziente Finanzierungslösung.

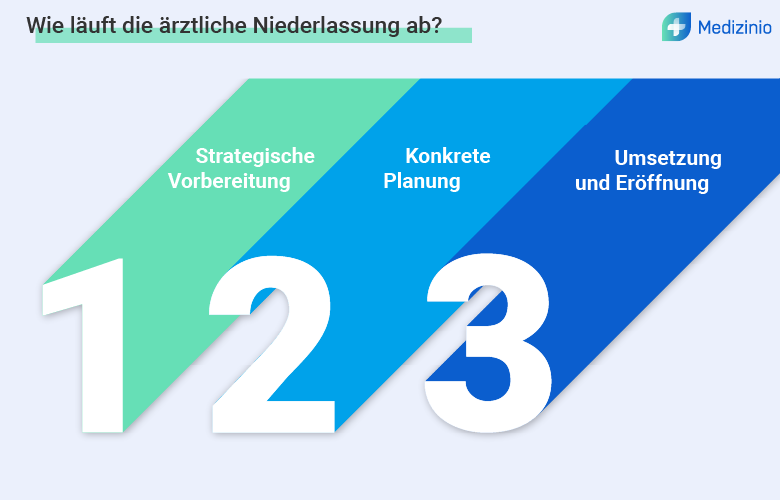

Wie funktioniert die Praxisfinanzierung?

Schritt 1: Kapitalbedarf ermitteln

Der erste Schritt besteht darin, den Kapitalbedarf für die Gründung oder Übernahme der Arztpraxis genau zu bestimmen. Der Finanzbedarf lässt sich in drei wesentliche Kategorien unterteilen:

- Praxisinventar und Anschaffungskosten

- Hierzu zählen die Kosten für den Erwerb der Praxisräume (falls keine Miete), den Kauf von Medizingeräten, Möbeln, PVS-System und sonstigem Praxisinventar. Gerade bei teurer medizinischer Ausstattung kann es sinnvoll sein, statt eines direkten Kaufs auf Leasingmodelle zurückzugreifen, um die Liquidität zu schonen.

- Laufende Kosten

- Zu den laufenden Kosten zählen Miete, Gehälter, Versicherungen, Reparatur und Wartung der Medizintechnik, Bürobedarf und sonstige Betriebskosten. Es ist wichtig, diese Kosten für mindestens die ersten 6 bis 12 Monate zu kalkulieren, da eine neue Praxis oft Zeit benötigt, um stabile Umsätze zu generieren.

- Liquiditätspuffer

- Ein Liquiditätspuffer (ca. 10–20% der Gesamtinvestitionssumme) sollte unbedingt eingeplant werden, um unvorhergesehene Ausgaben oder Einnahmenverzögerungen abzufangen. Dieser Puffer stellt sicher, dass auch in umsatzschwächeren Monaten oder bei unerwarteten Investitionen ausreichend Mittel zur Verfügung stehen. Ein Puffer von etwa drei bis sechs Monatsausgaben wird häufig empfohlen.

Praxisbewertung bei einer Praxisübernahme

Bei einer Praxisübernahme spielt die Praxisbewertung eine entscheidende Rolle. Eine fundierte Bewertung stellt sicher, dass der Kaufpreis angemessen ist und das wirtschaftliche Potenzial der Praxis realistisch eingeschätzt wird. Für die Kreditvergabe ist dies besonders wichtig, da Banken die Praxisbewertung als Grundlage nutzen, um die Tragfähigkeit der Finanzierung zu prüfen.

Zu den wichtigsten Bewertungsfaktoren zählen:

- Umsatz und Gewinnhistorie der Praxis

- Patientenstamm und die demografische Entwicklung im Einzugsgebiet

- Wettbewerbssituation vor Ort

- Ggf. der Wert des Kassensitzes inkl. Kassenzulassung

Schritt 2: Finanzierungsplanung und Businessplan erstellen

Ein Praxis-Businessplan ist der Schlüssel, um Banken und Investoren von der Wirtschaftlichkeit Ihrer Praxis zu überzeugen. Der Businessplan umfasst das gesamte Praxiskonzept inkl. Geschäftsidee, Leistungsangebot (z. B. Vorsorgeuntersuchungen oder individuelle Gesundheitsleistungen) und das Geschäftsmodell. Ein wichtiger Teil des Businessplans ist der Finanzplan, der die voraussichtlichen Einnahmen und Ausgaben der Praxis aufzeigt und die Rentabilitätsvorschau darstellt.

Schritt 3: Finanzberatung in Anspruch nehmen

Eine professionelle Finanzberatung ist ratsam, um die verschiedenen Finanzierungsoptionen zu bewerten und die wirtschaftlichen Risiken zu minimieren. Nutzen Sie in einem ersten Schritt die kostenlose Praxisberatung mit Medizinio.

Banken und Berater können Ihnen helfen, den besten Finanzierungsweg zu finden, sei es durch Kredite, Leasing oder Fördermittel. Zusätzlich bieten viele Banken Standort- und Marktanalysen an, um das Potenzial der geplanten Praxis besser einschätzen zu können. Diese Analysen spielen bei der Entscheidungsfindung eine wichtige Rolle.

Schritt 4: Fördermöglichkeiten prüfen und beantragen

Neben den klassischen Krediten sollten Sie Fördermittel für ihre Arztpraxis in Betracht ziehen, die speziell für Praxisgründer verfügbar sind. Hierzu gehören staatliche Förderprogramme, wie zinsgünstige Darlehen von der KfW oder von regionalen Förderinstituten.

Achten Sie darauf, die Fördermittel rechtzeitig zu beantragen, bevor Sie mit der Umsetzung Ihres Vorhabens beginnen. Das „Spatenstich-Prinzip“ besagt, dass der Anspruch auf Förderung erlischt, wenn bereits Maßnahmen eingeleitet wurden, bevor die Förderung bewilligt ist.

Insbesondere für Niederlassungen in ländlichen Regionen gibt es attraktive Förderungen, da die Sicherstellung der medizinischen Versorgung auf dem Land politisch besonders gefördert wird. Diese Förderprogramme bieten oft besonders günstige Konditionen oder zusätzliche Zuschüsse, um die Ansiedlung von Ärzten und medizinischem Personal außerhalb von Ballungsgebieten zu unterstützen.

Schritt 5: Finanzierung beantragen und Bonitätsprüfung

Sobald der Businessplan und die Fördermittelanträge abgeschlossen sind, erfolgt die Beantragung der Finanzierung bei einer Bank. Im Rahmen der Bonitätsprüfung wird Ihre finanzielle Situation sowie die Wirtschaftlichkeit der Praxis bewertet. Banken verlangen häufig Sicherheiten, wie Immobilien, Bürgschaften oder Wertpapiere, um das Kreditrisiko zu minimieren. Der Kredit wird durch einen Tilgungsplan und die Festlegung des Zinssatzes weiter strukturiert.

Schritt 6: Liquiditätsplanung und Kostenkontrolle

Eine solide Liquiditätsplanung ist entscheidend, um sicherzustellen, dass die Praxis in der Anfangsphase zahlungsfähig bleibt. Der Liquiditätsplan zeigt monatlich auf, welche Einnahmen und Ausgaben zu erwarten sind und hilft, mögliche finanzielle Engpässe frühzeitig zu erkennen. Gerade in den ersten Monaten nach der Gründung können Verzögerungen bei der Abrechnung der Leistungen auftreten, sodass es wichtig ist, den Geldfluss zu überwachen und bei Bedarf kurzfristige Kredite wie einen Kontokorrentkredit in Anspruch zu nehmen.

Schritt 7: Praxisorganisation und Risikomanagement

Bevor die Praxis eröffnet wird, sollten Sie sich intensiv mit dem Praxismanagement und dem Risikomanagement befassen. Dazu gehören Aufgaben wie Patientendatenmanagement, Online-Terminmanagement oder Praxismarketing. Auch die Versicherungen müssen sorgfältig geprüft und abgeschlossen werden.

Ein weiteres wichtiges Thema ist das Risikomanagement. So kann etwa die Zusammenarbeit mit einer Abrechnungsstelle sinnvoll sein, um Honorare zu sichern, die durch zahlungsunfähige Privatpatienten gefährdet sind. Hierbei kann Factoring genutzt werden, das nicht nur den Rechnungsbetrag vorfinanziert, sondern auch gegen Ausfälle absichert.

Schritt 8: Praxisgründung oder Übernahme umsetzen

Nachdem alle finanziellen und organisatorischen Vorbereitungen abgeschlossen sind, folgt die eigentliche Praxisgründung oder Praxisübernahme. Dieser Schritt umfasst die Inbetriebnahme der Praxis, die Praxiseinrichtung sowie den Start des Praxismarketings, um die ersten Patienten zu gewinnen.

Eine enge Kostenkontrolle in den ersten Monaten ist unerlässlich, um den geplanten Budgetrahmen nicht zu überschreiten und die finanzielle Stabilität der Praxis sicherzustellen.

Schritt 9: Rentabilität überwachen und optimieren

Auch nach der Existenzgründung ist die regelmäßige Überwachung der Rentabilität essenziell. Der Rentabilitätsplan dient dazu, die tatsächlichen Umsätze und Ausgaben mit den geplanten Zahlen zu vergleichen. Abweichungen können so frühzeitig erkannt und Maßnahmen zur Optimierung ergriffen werden. Durch diese kontinuierliche Kontrolle bleiben Sie in der Lage, Ihre Praxis wirtschaftlich erfolgreich zu führen und langfristige Wachstumsstrategien zu entwickeln.

Worauf achten Banken bei einer Praxisfinanzierung?

Bei der Praxisfinanzierung achten Banken auf eine Reihe von Faktoren, die das Risiko und die Rentabilität des Vorhabens bewerten. Hier sind die wichtigsten Kriterien:

- Bonität des Arztes: Die Kreditwürdigkeit des Antragstellers ist ein zentraler Faktor. Banken prüfen die finanzielle Historie, bestehende Verbindlichkeiten und das Einkommen des Arztes. Eine gute Bonität senkt das Risiko für die Bank und verbessert die Kreditkonditionen.

- Wirtschaftlichkeit der Praxis: Banken führen oft eigene Standortanalysen durch, um das wirtschaftliche Potenzial der Praxis zu bewerten. Dabei werden Faktoren wie die Konkurrenzsituation, die Bevölkerungsstruktur und die regionale Kaufkraft berücksichtigt. Eine Praxis in einer wirtschaftlich starken Region mit hohem Patientenpotenzial erhöht die Chancen auf eine erfolgreiche Finanzierung.

- Geschäftsplan: Ein detaillierter Businessplan ist ein entscheidendes Kriterium. Der Plan sollte die geplante Ausrichtung der Praxis, die Kostenkalkulation, die erwarteten Einnahmen und die potenziellen Risiken enthalten. Banken erwarten eine realistische Einschätzung der Einnahmen und der Zeit, bis die Praxis Gewinne abwirft.

- Eigenkapitalanteil: Auch wenn viele Praxisfinanzierungen ohne Eigenkapital durchgeführt werden, bevorzugen Banken in der Regel einen gewissen Eigenkapitalanteil. Je mehr Eigenkapital eingebracht wird, desto geringer ist das Risiko für die Bank und desto günstiger können die Darlehensbedingungen ausfallen.

- Berufserfahrung und Qualifikationen: Banken prüfen die Berufserfahrung des Arztes und dessen fachliche Qualifikationen. Ein Arzt mit mehrjähriger Erfahrung und Fachkompetenz in einem gefragten Bereich wird als weniger risikobehaftet angesehen, da er die Arztpraxis voraussichtlich erfolgreicher führen kann.

- Sicherheiten: Banken verlangen oft Sicherheiten, um das Risiko des Kreditausfalls abzusichern. Das können Immobilien, Versicherungen oder Bürgschaften sein. Sicherheiten verringern das Risiko für die Bank und erleichtern die Bewilligung des Kredits.

- Tilgungsplan und Zinsumfeld: Banken achten auf die Zinsentwicklung und die Tilgungsstruktur des Kredits. Der EZB-Leitzins hat einen direkten Einfluss auf die Praxisfinanzierung, da er die Zinssätze für Kredite bestimmt. In Zeiten der Niedrigzinspolitik profitieren Praxisinhaber von günstigen Finanzierungskonditionen, da die Zinslast auf Darlehen geringer ausfällt. Steigende Leitzinsen hingegen erhöhen die Finanzierungskosten.

Häufige Fehler bei der Praxisfinanzierung

- Überschätzung der Finanzierung: Viele Existenzgründer überschätzen die Herausforderungen der Praxisfinanzierung. Nach der Niederlassung stellen sie häufig fest, dass das wirtschaftliche Risiko deutlich geringer ist, als ursprünglich angenommen.

- Unterschätzung der Finanzierung: Auf der anderen Seite unterschätzen einige Ärzte den tatsächlichen Kapitalbedarf für ihre Praxis.

- Geringes wirtschaftliches Risiko: Das wirtschaftliche Risiko einer Niederlassung für Humanmediziner ist in der Regel sehr gering. Nur selten rät die apoBank von einem Praxiskauf ab, und das hauptsächlich dann, wenn ungünstige Standortfaktoren vorliegen, wie etwa eine ungünstige Konkurrenzsituation oder eine schwache Kaufkraft in der Region.

- Fehlende Liquiditätsreserve: Viele Praxen geraten in finanzielle Schwierigkeiten, weil kein ausreichender Liquiditätspuffer eingeplant wurde. Es wird empfohlen, ca. 10–20% der Gesamtinvestitionssumme als Puffer vorzusehen.

- Unzureichende Beratung und Eigenrecherche: Ein häufiger Fehler ist es, sich nicht ausreichend von Experten beraten zu lassen. Eine umfassende Beratung durch spezialisierte Bankberater, Steuerberater und Finanzplaner ist entscheidend, um potenzielle Fallstricke zu vermeiden. Holen Sie sich Hilfe und nutzen Sie das kostenlose Gespräch mit uns. Zudem wird oft nicht genug Zeit in die Recherche von Finanzierungsoptionen und Fördermöglichkeiten investiert, was zu ungünstigen Konditionen führen kann.

FAQ

Wie teuer ist eine Praxisgründung und Praxisübernahme?

Die Kosten für eine Praxisübernahme (Hausarztpraxis) lagen im Jahr 2019/2020 im Durchschnitt bei 169.300 € (inkl. Modernisierungsmaßnahmen und zusätzliche Ausstattung). Die Kosten für eine Hausarzt-Praxisneugründung liegen bei 205.000 €. Die Übernahme einer Zahnarztpraxis (Einzelpraxis) kostete im Jahr 2016 284.000 €, die Neugründung sogar 470.000 €.

Die Fachrichtung hat einen maßgeblichen Einfluss auf den Finanzierungsbedarf. Besonders in Bereichen wie der Radiologie oder Orthopädie steigen die Ausgaben deutlich an, da teure Medizingeräte wie MRT- oder CT-Geräte erforderlich sind. Diese spezialisierten Ausstattungen machen solche Fachrichtungen deutlich kostenintensiver im Vergleich zu allgemeinmedizinischen Praxen.

Sollte man viel oder wenig Eigenkapital in die Praxisfinanzierung einbringen?

IOb viel Eigenkapital in die Praxisfinanzierung investiert werden sollte, hängt von der individuellen finanziellen Situation und den langfristigen Zielen ab. Viele Ärzte entscheiden sich, ihr Eigenkapital eher für den Erwerb von privatem Wohneigentum einzusetzen, da die Zinsen eines Praxiskredits als Betriebsausgaben steuerlich absetzbar sind. Bei einem Hypothekendarlehen für den privaten Immobilienkauf ist dies hingegen nicht möglich. Weniger Eigenkapital in die Praxisfinanzierung zu stecken, kann daher unter steuerlichen Gesichtspunkten sinnvoll sein, obwohl dadurch die Zinskosten des Kredits steigen könnten.

Welche Unterlagen brauche ich für ein Bankgespräch?

Für ein Bankgespräch zur Praxisfinanzierung benötigen Sie einige wichtige Unterlagen, um Ihre finanzielle Situation und Ihr Vorhaben umfassend darzustellen. Dazu gehören der Kreditantrag mit einer kurzen Beschreibung des Investitionsvorhabens sowie eine Kopie Ihres gültigen Ausweisdokuments (Personalausweis oder Reisepass).

Außerdem sind u. a. die Approbationsurkunde und ggf. die Facharztanerkennung erforderlich. Ein aktueller Lebenslauf sowie ein detaillierter Businessplan mit einem Finanzplan, der unter anderem den Umsatz-, Kosten- und Investitionsplan umfasst, sind ebenfalls notwendig. Falls Sie derzeit angestellt sind, sollten Sie auch Gehaltsnachweise und eine Einkommenssteuererklärung vom letzten Jahr einreichen.

Wenn Sie eine Arztpraxis übernehmen wollen, dann müssen Sie von der betreffenden Praxis noch die Jahresabschlüsse der vergangenen 3 Jahre, den Praxisübernahmevertrag, Abrechnungsunterlagen (gesetzlich und privat) sowie die aktuellste Betriebswirtschaftliche Auswertung (BWA) vorlegen.

Wann wird eine Praxisfinanzierung abgelehnt?

Eine Praxisfinanzierung wird oft abgelehnt, wenn die Bonität nicht ausreicht, etwa durch eine negative Schufa-Auskunft oder hohe Verbindlichkeiten. Auch fehlendes Eigenkapital oder unzureichende Sicherheiten wie Immobilien sind häufige Gründe. Ein schlecht ausgearbeiteter oder unrealistischer Businessplan, fehlende Berufserfahrung oder eine ungünstige Standortwahl erhöhen ebenfalls das Risiko einer Ablehnung. Zudem können fehlende Fördermittel oder negative wirtschaftliche Entwicklungen die Chancen auf eine Finanzierung verringern.