Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Das Wichtigste auf einen Blick

- Die Praxisgründung als unternehmerische Transformation: Der Schritt in die Niederlassung stellt das größte finanzielle Risiko einer ärztlichen Karriere dar und erfordert den konsequenten Rollenwechsel vom Kliniker zum strategischen Geschäftsführer, um das Privatvermögen gegen strukturelle Fehlkalkulationen abzusichern.

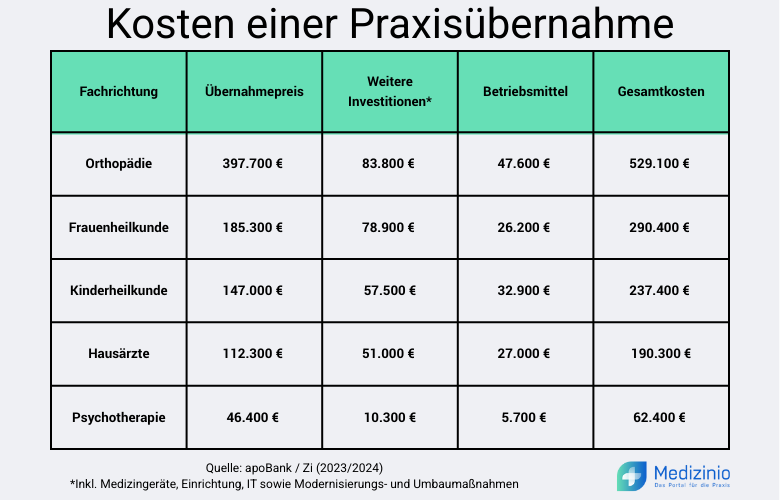

- Integrierte Erfolgsfaktoren und Liquiditätssicherung: Eine belastbare Gründung basiert auf einem 36-monatigen Businessplan zur Überbrückung zeitversetzter KV-Zahlungsströme, einer datengestützten Standortanalyse (unter Beachtung der 110-%-Zulassungshürden) sowie flexiblen Finanzierungsmodellen mit tilgungsfreien Anlaufjahren. Dabei variieren die Investitionsvolumina zwischen durchschnittlich 190.300 € (Hausarzt) und bis zu 529.100 € (Orthopädie), wobei eine moderne IT-Infrastruktur und digitale Patientenservices (insb. Online-Terminvergabe) heute als obligatorische Ertragssicherer fungieren.

- Nachhaltige Rentabilität durch Professionalisierung: Langfristiger Erfolg bei einem durchschnittlichen Reinertrag von 310.000 € erfordert die konsequente Delegation operativer Aufgaben und eine präzise Risikoabsicherung (Berufshaftpflicht mit 5–10 Mio. € Deckung), da nur die strikte Trennung von medizinischer Leistung und betriebswirtschaftlichem Controlling die notwendigen Freiräume für eine qualitativ hochwertige Patientenversorgung schafft.

Inhaltsverzeichnis

Fehler Nr. 1: Der „Blindflug“ ohne belastbaren Businessplan

Viele Ärzte starten mit Leidenschaft und Fokus auf die Praxiseinrichtung in die Niederlassung. Doch Vorsicht: Wer die betriebswirtschaftliche Basis stiefmütterlich behandelt, riskiert einen finanziellen Blindflug. Ein rudimentäres Excel-Sheet reicht nicht aus, um die komplexen Cashflow-Zyklen einer Arztpraxis abzubilden.

Unterschätzen Sie niemals die Anlaufphase. Während Ihre Fixkosten (Miete, Personal, Leasing) ab dem ersten Tag in voller Höhe anfallen, fließen die Einnahmen zeitversetzt. Besonders die KV-Abrechnungszyklen sorgen für eine gefährliche Liquiditäts-Senke: Volle Honorarzahlungen erreichen Ihr Konto oft erst Monate nach der Leistungserbringung.

Ein mangelhafter Businessplan hat zwei fatale Szenarien zur Folge:

- Die Ablehnung: Die Bank erkennt die Kalkulationslücken und verweigert den Praxiskredit oder fordert prohibitive Sicherheiten.

- Die Unterfinanzierung: Dies ist das gefährlichere Szenario. Der Kredit wird gewährt, ist aber zu knapp bemessen. Wenn nach neun Monaten die ersten Steuervorauszahlungen und Versicherungsprämien fällig werden, droht die Zahlungsunfähigkeit – noch bevor Ihr Patientenstamm stabil ist.

Betrachten Sie Ihren Businessplan nicht als lästiges Dokument für die Bank, sondern als Ihr zentrales Steuerungsinstrument.

- 36-Monats-Horizont: Erstellen Sie eine detaillierte Rentabilitätsvorschau und eine monatliche Liquiditätsplanung für mindestens drei Jahre.

- Szenario-Management: Kalkulieren Sie konservative Regelleistungsvolumina (RLV) und qualifikationsgebundene Zusatzvolumina (QZV) ein. Was passiert bei einem langsameren Patientenwachstum (Worst-Case)? Bleibt die Arztpraxis auch dann liquide?

- Spezialisierte Expertise: Ärzte sollten zwingend eine fachkundige Arztpraxis-Beratung in Anspruch nehmen und mit Experten zusammenarbeiten, die das Heilberufe-Segment verstehen. Ein Standard-Steuerberater kennt oft nicht die spezifischen Honorarverteilungsmaßstäbe (HVM) oder die Facharzt-spezifischen Kostenstrukturen.

👉 Ein professioneller Businessplan ist kein Papiertiger – er ist Ihr Schutzschild gegen existenzbedrohende Überraschungen in der Gründungsphase.

Der Investitionsabzugsbetrag (IAB nach § 7g EStG) ermöglicht es Praxisgründern, die Steuerlast aus der vorangegangenen Anstellung drastisch zu reduzieren. Damit das Finanzamt diesen Abzug anerkennt, ist die Glaubhaftmachung der Betriebseröffnungsabsicht durch objektive Vorbereitungshandlungen erforderlich. Dazu zählen etwa das Einholen von Kostenvoranschlägen, Finanzierungsanfragen oder die Erstellung eines Businessplans. Fragen Sie hierzu vorab Ihren Steuerberater.

Flankierend zur Investitionsplanung sollten Sie die Abschreibung (AfA) auf den Praxiswert (bei Praxisübernahmen) präzise kalkulieren. Die Kombination aus vorgezogenem IAB und systematischer AfA optimiert Ihre Steuerquote langfristig. Diese strategische Gestaltung verwandelt geplante Ausgaben in sofortiges Eigenkapital und reduziert die finanzielle Belastung Ihrer Praxisgründung massiv, indem sie wertvolle Liquidität für die kritische Startphase freisetzt.

Fehler Nr. 2: Unterschätzung der Standortfaktoren & des Patientenpotenzials

Die Wahl des Praxisstandorts ist eine der weitreichendsten Investitionsentscheidungen Ihrer Karriere. Doch viele Mediziner lassen sich von subjektiven Faktoren wie der Nähe zum Wohnort oder dem Charme einer Immobilie leiten.

Um Fehlkäufe zu vermeiden, ist eine gründliche Due Diligence inklusive einer objektiven Praxiswertermittlung bei der Praxisübernahme unerlässlich für Ihre Planungssicherheit.

Ein Standort ist kein statisches Gebilde. Wenn Sie den demografischen Wandel und die lokale Infrastruktur ignorieren, drohen handfeste wirtschaftliche Konsequenzen:

- Urbane Verdrängung: In Ballungsräumen unterschätzen Gründer oft die Markteintrittsbarrieren durch investorengetragene MVZ oder hochspezialisierte Kollegen.

- Ländliche Fehlplanung: Hier scheitert der Erfolg oft an trivialen, aber entscheidenden Details – etwa einer fehlenden ÖPNV-Anbindung oder mangelnden Parkflächen für eine alternde Patientenschaft.

- Stagnation: Ihre Patientenzahlen bleiben hinter den Planwerten zurück, da das Potenzial des Einzugsgebiets bereits ausgeschöpft ist.

Subjektive Standortfaktoren führen oft zu Fehlinvestitionen. Die Bedarfsplanungs-Richtlinie ist die harte Grenze Ihres Vorhabens.

- KV-Bedarfsplanung & Zulassung: Prüfen Sie frühzeitig Sperrgebiete. In überversorgten Regionen mit bestehenden Zulassungsbeschränkungen (Versorgungsgrad über 110 %) ist der Markteintritt oft nur durch einen teuren Kassensitz-Kauf, Sonderbedarf oder Jobsharing möglich.

- Ohne vorherige Konsultation der jeweiligen KV riskieren Gründer, Immobilien für Praxisräume anzumieten, für die sie keine Betriebserlaubnis erhalten.

- Im Nachbesetzungsverfahren entscheidet der Zulassungsausschuss nach Kriterien wie Eignung und Approbationsalter über die Sitzvergabe – ein zivilrechtlicher Kaufvertrag garantiert die Zulassung nicht. Bei massiver Überversorgung (über 140 %) droht zudem die Einziehung des Sitzes gegen Entschädigung. Gründer riskieren hierbei, trotz Einigung mit dem Abgeber leer auszugehen.

- Wer hingegen ohne Kassensitz eine Privatpraxis gründen möchte, unterliegt zwar nicht der Bedarfsplanung, muss jedoch die lokale Konkurrenzsituation im Privatpatienten- und Selbstzahlersegment umso genauer prüfen.

- Mikro-Analyse der Demografie: Analysieren Sie die Alters- und Sozialstruktur im Radius von 5 bis 10 Kilometern. Pädiatrie benötigt Neubaugebiete; Geriatrie oder Kardiologie profitieren von gewachsenen, alternden Stadtstrukturen.

- Wettbewerbs-Mapping: Katalogisieren Sie die Leistungen der Kollegen im Umkreis. Identifizieren Sie Versorgungslücken, um Ihre medizinischen Arbeitsschwerpunkte als Unique Selling Point (USP, deutsch: Alleinstellungsmerkmal) zu definieren.

- Infrastruktur & Synergien: Sichern Sie die Erreichbarkeit (Barrierefreiheit). Idealerweise nutzen Sie Synergieeffekte durch Apotheken, Sanitätshäuser oder Physiotherapeuten im selben Objekt oder unmittelbarer Nachbarschaft.

Unterlagen für die Eintragung ins Arztregister (§ 95a SGB V, § 4 Ärzte-ZV)

- Geburtsurkunde

- Ggf. Urkunde über Namensänderung

- Ggf. Einbürgerungsurkunde

- Approbationsurkunde als Arzt bzw. Zahnarzt

- Zeugnis über den erfolgreichen Abschluss des Medizinstudiums

- Nachweis über ärztliche Tätigkeiten nach der Approbation

- Facharztnachweis (z. B. durch Facharzturkunde)

- Ggf. Promotionsurkunde

- Für Psychotherapeuten: Fachkundenachweis in einem Richtlinienverfahren

- Ausgefülltes Antragsformular der zuständigen KV

- Amtlich beglaubigte Abschriften der Unterlagen sind ausreichend (Originale sind nicht zwingend erforderlich)

Unterlagen für den Antrag auf Kassenzulassung (§ 18 Ärzte-ZV)

- Bescheinigungen über alle seit der Approbation ausgeübten ärztlichen Tätigkeiten

- Tabellarischer Lebenslauf

- Ggf. Fortbildungsnachweise

- Polizeiliches Führungszeugnis der Belegart „O“

- Ggf. Bescheinigungen früherer Kassenärztlicher Vereinigungen über:

- Ort und Dauer vorheriger Zulassungen/Niederlassungen

- Grund einer etwaigen Beendigung

- Erklärung zu bestehenden Dienst- oder Beschäftigungsverhältnissen mit Angabe des frühestmöglichen Endes

- Erklärung über Abhängigkeit oder Behandlung wegen Drogen- oder Alkoholproblemen innerhalb der letzten fünf Jahre

- Erklärung, dass keine gesetzlichen Hinderungsgründe gegen die Ausübung des ärztlichen Berufs bestehen

- Bescheinigung über eine bestehende Berufshaftpflichtversicherung mit ausreichendem Deckungsschutz

- Ggf. Praxisübernahmevertrag (im Rahmen eines Nachbesetzungsverfahrens)

Fehler Nr. 3: Digitale Infrastruktur als „lästiges Extra“ behandeln

Bei der Planung einer Arztpraxis-Neueröffnung investieren viele Ärzte viel Zeit in das Interieur und die Medizingeräte. Die IT-Infrastruktur wird dabei oft als „lästiges Extra“ behandelt. Ein gefährlicher Irrtum: In der modernen, vernetzen Arztpraxis ist eine instabile IT kein Randproblem, sondern ein echter Showstopper.

Unzureichende Planung bei Hardware und Vernetzung führt unweigerlich in eine Sackgasse. Die Konsequenzen sind drastisch:

- Totaler Betriebsstillstand: Streikt das Praxisverwaltungssystem oder die TI-Anbindung, kollabiert Ihr Workflow – von der Patientenaufnahme bis zur Rezepterstellung.

- Sanktionsrisiken: Praxen, die Anwendungen wie ePA, eArztbrief oder KIM nicht vorhalten, drohen pauschale Honorarkürzungen durch die KV.

- Rechtssicherheit: Ihre IT muss den GoBD-Richtlinien entsprechen, um die Anforderungen an eine revisionssichere Buchführung zu erfüllen und bei einer späteren Wirtschaftsprüfung standzuhalten.

- Haftungsfalle Datenschutz: Veraltete Firewalls oder lückenhafte Backups sind bei hochsensiblen Patientendaten ein existenzbedrohendes Risiko (DSGVO-Verstöße).

Betrachten Sie Technik als Investition in Ihre Praxis-Effizienz.

- PVS-Wahl nach Usability: Entscheiden Sie sich für ein Praxisverwaltungssystem, das intuitiv ist und einen exzellenten Support bietet. Lassen Sie Ihr Team bei Live-Demos mitentscheiden – das sichert die Akzeptanz Ihrer MFAs. Finden Sie hier die beste Praxissoftware im Top-10-Vergleich und rüsten Sie sich für den Erfolg Ihrer zukünftigen Arztpraxis.

- TI-Performance garantieren: Ein stabiler Glasfaser- oder VDSL-Anschluss ist die Lebensader Ihrer Praxis. Planen Sie ausreichend Bandbreite für die ständig wachsenden Anforderungen der Telematikinfrastruktur ein.

- Spezialisierte Healthcare-IT: Arbeiten Sie ausschließlich mit IT-Partnern zusammen, die Erfahrung im Gesundheitswesen haben. Nur sie kennen die spezifischen Schnittstellen (GDT, DICOM) und die hohen Sicherheitsstandards der Branche.

- Skalierbarkeit einplanen: Ihre Server- und Client-Struktur muss mit Ihrer Arztpraxis wachsen können. Achten Sie auf modulare Systeme, die spätere Erweiterungen (z.B. weitere Fachbereiche oder Zweigpraxen) problemlos unterstützen.

Dass Ihre eigene Praxis eine sichere Praxis-IT benötigt, zeigt das PraxisBarometer Digitalisierung 2025. Die Digitalisierung im ambulanten Bereich schreitet signifikant voran, wobei die interne Organisation und die Kommunikation mit Patienten neue Höchststände erreichen.

Wichtige Informationen für Ihre Praxisgründung aus dem PraxisBarometer Digitalisierung 2025

- Erstmals kommunizieren mehr als 50 % der Praxen komplett oder mehrheitlich digital mit ihren Patienten.

- Der Anteil der Praxen, die mit Kollegen im ambulanten Sektor vorwiegend digital kommunizieren, stieg um 10 Prozentpunkte auf 41 %.

- In der Psychotherapie ist ein deutlicher Trend zur digitalen Patientendokumentation erkennbar: Der Anteil stieg hier um 13 Prozentpunkte auf 31 %, während er in Arztpraxen bereits bei 84 % liegt.

- Bei den digitalen Inhalten ist ein starker Zuwachs beim Empfang von Befunddaten (66 %, +13 Prozentpunkte) und Arztbriefen (87 %, +10 Prozentpunkte) zu verzeichnen.

- Über 80 % der Praxen halten mittlerweile digitale Angebote für ihre Patienten bereit. Die Verbreitung variiert jedoch je nach Fachgruppe und Praxisstruktur:

- Besonders häufig sind Online-Rezeptbestellungen (45 %) und Online-Terminvereinbarungen (40 %).

- Größere Praxen (Berufsausübungsgemeinschaften) bieten diese Services signifikant häufiger an als Einzelpraxen.

- In psychotherapeutischen Praxen sind Video-Sprechstunden mit 74 % das führende digitale Angebot.

- Allerdings gibt es auch Vorbehalte: Ein Drittel der Praxen befürchtet durch Online-Terminbuchungen häufigere „No-Shows“ (nicht wahrgenommene Termine).

- Die Praxen nehmen zunehmend die positiven Auswirkungen der Digitalisierung wahr, auch wenn die Transformation Ressourcen bindet:

- Jede dritte Praxis berichtet von deutlichen Verbesserungen der medizinischen Versorgungsqualität (+10 Prozentpunkte zum Vorjahr).

- Verbesserungen im Praxismanagement nehmen 45 % der Befragten wahr (+13 Prozentpunkte).

- Zudem verzeichnet jede vierte Praxis konkrete Zeitersparnisse für das ärztliche Personal sowie für die MFAs.

- Nur 12 % der Praxen kommunizieren überwiegend digital mit Krankenhäusern.

👉 Eine erstklassige IT-Infrastruktur ist kein Luxus, sondern Ihre Versicherung gegen Honorarverluste und Zeitdiebe. Wer digital sicher steht, kann sich voll auf seine Patienten konzentrieren.

Fehler Nr. 4: Personalführung nach dem Prinzip „Learning by Doing“

Der Sprung aus der Klinik in die eigene Arztpraxis bedeutet einen Rollenwechsel vom Arzt zum Personalverantwortlichen. Wer seine eigene praxis eröffnen möchte, muss verstehen, dass im Krankenhaus Pflege und Verwaltung autonom funktionierten, während man nun selbst der Architekt der Unternehmenskultur ist. Wer Praxisführung als Nebensache betrachtet, riskiert Reibungsverluste, die weit über das Betriebsklima hinausgehen.

Ohne klare Führung entsteht ein Vakuum, das ineffiziente Abläufe und informelle Hierarchien begünstigt. Das hat messbare Konsequenzen:

- Hohe Fluktuation & Kosten: Qualifizierte Fachkräfte (MFA) verlassen Praxen ohne Struktur schnell. Angesichts des akuten MFA-Fachkräftemangels stellt diese Fluktuation ein erhebliches Risiko für Ihren Praxisbetrieb dar.

- Reputationsschaden: Ihr Empfang ist die Visitenkarte der Arztpraxis. Unklare Zuständigkeiten führen zu Fehlern bei der Terminvergabe und einem gestressten Auftreten gegenüber Patienten.

- Interne Konflikte: Ohne messbare Aufgabenbereiche entstehen Frust und „Dienst nach Vorschrift“ – was letztlich Ihre eigene Arbeitslast maximiert.

Personalrecruiting muss Chefsache sein und vor der Praxiseröffnung beginnen. Das Budget für Personalmarketing (Social Media Ads, Headhunter-Prämien) muss im Finanzplan enthalten sein. Zudem sollten Gründer Konzepte zur Mitarbeiterbindung (4-Tage-Woche, Fortbildungsbudgets, E-Bike-Leasing) von Tag 1 an etablieren, um die teure Fluktuation zu vermeiden.

Investieren Sie ab Tag eins in Ihre Rolle als Führungskraft. Klare Prozesse sind kein Ausdruck von Misstrauen, sondern das Fundament für psychologische Sicherheit im Team.

- Präzise Stellenbeschreibungen: Definieren Sie schriftlich, wer für EBM- und GOÄ-Abrechnung, Materialeinkauf oder das Qualitätsmanagement in der Arztpraxis (QM) verantwortlich ist. Das verhindert das „Ich dachte, du machst das“-Phänomen.

- Systematisches Onboarding: Entwickeln Sie einen „Einarbeitungs-Fahrplan“. Neue Mitarbeiter sollten nicht einfach mitlaufen, sondern strukturiert in die Software und die Praxis-Standards eingeführt werden.

- Werte-Kodex (Code of Conduct): Legen Sie fest, wie Sie im Team und mit Patienten kommunizieren. Ein gemeinsames Leitbild stärkt den Zusammenhalt und wirkt als Filter bei der Personalauswahl.

- Kommunikations-Fixpunkte: Etablieren Sie kurze Morgen-Briefings (5 Min.) und monatliche Teamsitzungen. So identifizieren Sie Probleme, bevor diese die Patientenversorgung gefährden.

👉 Eine Arztpraxis ist ein Team-Sport. Ihre medizinische Expertise füllt das Wartezimmer, aber Ihre Führungsqualität sorgt dafür, dass die Praxis wirtschaftlich und stressfrei läuft.

Fehler Nr. 5: Die „Günstig-Finanzierung“ ohne Flexibilität

Bei der Kreditaufnahme für die Niederlassung begehen viele Ärzte einen klassischen Denkfehler: den exklusiven „Zins-Fokus“. Sie vergleichen Angebote für die Praxisfinanzierung rein nach dem Nominalzins. Dabei ist in der Gründungsphase nicht der Zins Ihre größte Belastung, sondern die Tilgung. Ein starres Annuitätendarlehen ohne Flexibilität kann den Cashflow Ihrer Arztpraxis ab dem ersten Monat strangulieren.

In den ersten 12 bis 18 Monaten ist der Cashflow einer neuen Praxis volatil – die Einnahmen aus der KV-Abrechnung fließen zeitversetzt, während die Fixkosten sofort greifen. Besonders eine Existenzgründung als Zahnarzt erfordert aufgrund der hohen Investitionskosten für Dentaleinheiten eine präzise Liquiditätsplanung, damit die Fixkosten von Beginn an gedeckt sind.

- Liquiditätsengpass: Hohe Tilgungsraten ab Tag eins lassen keinen Puffer für unvorhergesehene Ausgaben oder notwendiges Marketing.

- Das „Hamsterrad“-Risiko: Der Druck, sofort hohe Umsätze für den Schuldendienst generieren zu müssen, belastet die Behandlungsqualität und Ihre eigene Gesundheit.

- Blockierte Reinvestition: Wenn jeder Euro in die Tilgung fließt, fehlt das Kapital für spontane Chancen – etwa die Einstellung einer weiteren MFA oder die Investition in innovative Medizintechnik.

Konstruieren Sie Ihre Finanzierung als atmendes System. Ihr Ziel im ersten Jahr lautet: Maximale finanzielle Beinfreiheit.

- Tilgungsaussetzung verhandeln: Wählen Sie Darlehen mit 12 bis 24 tilgungsfreien Anlaufmonaten. Sie zahlen in dieser Zeit nur die Zinsen. Das senkt die monatliche Last drastisch und gibt Ihnen die nötige Zeit, den Patientenstamm stressfrei aufzubauen.

- Sondertilgungsrechte sichern: Bestehen Sie auf das Recht zur kostenfreien Sondertilgung. Läuft die Arztpraxis besser als kalkuliert, können Sie die Schuldenlast jederzeit flexibel reduzieren, ohne Vorfälligkeitsentschädigung zu zahlen.

- Förderprogramme nutzen: Prüfen Sie Förderungen für die Praxisgründung, wie z. B. Programme der KfW (z. B. ERP-Gründerkredit) oder landesspezifischer Förderbanken. Diese bieten oft nicht nur Top-Konditionen, sondern sind durch tilgungsfreie Jahre explizit auf die Anlaufphase von Heilberufen zugeschnitten.

- Der „Betriebsmittel-Airbag“: Finanzieren Sie im Zweifel 50.000 € mehr als Puffer. Es ist deutlich günstiger und souveräner, eine bestehende Kreditlinie nicht zu nutzen, als nach sechs Monaten unter Druck um eine Kontokorrent-Erhöhung bitten zu müssen.

👉 Bei einer intelligenten Praxisfinanzierung zählt nicht allein der Zins, sondern die Freiheit, die sie Ihnen lässt. Durch flexible Lösungen wie das Medizintechnik-Leasing behalten Sie Ihre Liquidität genau dann im Griff, wenn es darauf ankommt – auch in schwierigeren Zeiten.. Liquidität ist die Währung, in der Ihre Unabhängigkeit gemessen wird.

Fehler Nr. 6: Rechtliche Fallstricke bei KV-Zulassung und Verträgen

Die kassenärztliche Zulassung und das gewerbliche Mietrecht folgen eigenen, oft starren Gesetzen. Wer hier auf „Do-it-yourself“-Prüfungen oder fachfremde Beratung setzt, riskiert nicht nur Verzögerungen, sondern seine gesamte Existenzgrundlage. Rechtliche Fehler in der Gründungsphase wirken oft zeitversetzt – dann aber mit voller Wucht.

Unkenntnis schützt im Medizinrecht nicht vor dem wirtschaftlichen Aus. Achten Sie besonders auf diese drei Risikozonen:

- Das Fristen-Debakel: Die Zulassungsausschüsse der KV tagen nur zu festen Terminen. Verpassen Sie eine Ausschlussfrist, verschiebt sich Ihr Praxisstart oft um ein ganzes Quartal. Die Konsequenz: Sie zahlen Miete, Gehälter und Kredite, dürfen aber keine Honorare abrechnen.

- Die „Gewerbemiet-Falle“: Ein Praxismietvertrag ist kein Wohnraummietvertrag. Ohne spezifische Schutzklauseln (z. B. Sonderkündigungsrecht bei Berufsunfähigkeit oder Nichterteilung der Zulassung) binden Sie sich für 10 Jahre an einen Standort – selbst wenn Sie dort nie praktizieren können.

- Zulassungsrisiko BAG: Bei der Gründung einer Berufsausübungsgemeinschaft (BAG) können Formfehler im Nachbesetzungsverfahren im schlimmsten Fall zum unwiderruflichen Verlust des Kassensitzes führen.

Sichern Sie sich strategisch ab:

- Fachanwalt für Medizinrecht: Lassen Sie jeden Vertrag – vom Miet- bis zum Praxiskaufvertrag – exklusiv von spezialisierten Fachanwälten prüfen. Die Investition in dieses Honorar ist nur ein Bruchteil dessen, was ein einziger verlorener Abrechnungsmonat kostet.

- Radikales Timeline-Management: Nehmen Sie mindestens 9 bis 12 Monate vor dem Start Kontakt zur KV-Beratungsstelle auf. Erstellen Sie einen verbindlichen Fahrplan für die Eintragung in das Arztregister und die Zulassung als Vertragsarzt.

- Medizinerspezifische Schutzklauseln: Bestehen Sie in Mietverträgen auf:

- Nachbesetzungsrecht: Damit Sie die Praxis später reibungslos übergeben können.

- Konkurrenzschutz: Damit im selben Gebäude nicht zeitgleich ein direkter Mitbewerber einzieht.

- Rücktrittsrecht: Falls die KV-Zulassung wider Erwarten versagt wird.

👉 Juristische Präzision ist das Fundament Ihrer wirtschaftlichen Freiheit. Wer seine Verträge heute „lege artis“ gestaltet, sichert sich gegen die Überraschungen von morgen ab.

Fehler Nr. 7: Lücken im Versicherungsschutz

In der kostenintensiven Startphase sparen viele Mediziner an den Versicherungsprämien oder übernehmen ungeprüft die Alt-Policen des Vorgängers. Ein gefährliches Versäumnis: Ein moderner Praxisbetrieb mit invasiven Eingriffen oder teurer Apparatediagnostik benötigt einen Schutz, der auf das individuelle Risikoprofil zugeschnitten ist.

Fehler bei der Absicherung sind keine bloßen Rechenfehler – sie sind im Ernstfall existenzbedrohend:

- Die Haftungsfalle: Behandlungsfehler mit dauerhaften Personenschäden führen heute zu Schadensersatzforderungen in Millionenhöhe. Reicht Ihre Deckungssumme nicht aus, haften Sie unbeschränkt mit Ihrem Privatvermögen.

- Im Bereich der Heilberufe ist die Berufshaftpflichtversicherung nicht nur eine Empfehlung, sondern für die Approbation und die Arbeit im Krankenhaus oder in der eigenen Praxis gesetzlich verpflichtend.

- Der Liquiditätskollaps: Wenn Sie als „Motor“ der Arztpraxis durch Krankheit ausfallen, stoppt der Umsatz, während Miete, Personalgehälter und Leasingraten unvermindert weiterlaufen. Ohne Krankentagegeld droht nach wenigen Wochen die Zahlungsunfähigkeit.

- Der Regress-Hammer: Überspannungsschäden an High-End-Geräten (z. B. MRT- oder Ultraschallgerät) führen ohne Elektronikversicherung zu massiven, ungeplanten Reinvestitionskosten, die Ihren Businessplan sprengen.

Priorisieren Sie Ihren Schutz nach dem Schadenspotenzial. Ein „Paket von der Stange“ wird Ihrer fachärztlichen Verantwortung selten gerecht.

- Berufshaftpflichtversicherung (Die Basis): Im Bereich der Heilberufe ist die Berufshaftpflicht nicht nur eine Empfehlung, sondern für die Approbation und die Arbeit im Krankenhaus oder in der eigenen Praxis gesetzlich verpflichtend. Achten Sie auf eine Deckungssumme von mindestens 5–10 Mio. € pauschal. Wichtig: Jede neue diagnostische oder operative Methode muss zeitnah nachgemeldet werden.

- Krankentagegeldversicherung (Die Lebensversicherung für die Praxis): Die Absicherung muss nicht nur Ihren privaten Lebensstandard halten, sondern auch die laufenden Fixkosten der Arztpraxis abdecken. Kalkulieren Sie hier präzise statt pauschal.

- Betriebsunterbrechungs-Versicherung (BUV) oder auch Praxisausfallversicherung: Die Betriebsunterbrechungsversicherung deckt Sachschäden (Feuer, Wasser, Einbruch) ab und ersetzt Fixkosten sowie entgangenen Gewinn. Die Praxisausfallversicherung sichert hingegen das Personenrisiko ab: Sie leistet bei Arbeitsunfähigkeit des Praxisinhabers durch Krankheit oder Unfall sowie bei behördlich angeordneten Schließungen (Quarantäne).

- Spezialisierte Expertise: Vertrauen Sie nicht dem allgemeinen Versicherungsvertreter. Nutzen Sie unabhängige Makler für Heilwesen, die die spezifischen Haftungsrisiken Ihrer Facharztgruppe kennen.

Die Gutachtenstatistik des Medizinischen Dienstes (MD) für 2023 belegt die hohe Relevanz einer professionellen Risikoabdeckung für Mediziner. Von insgesamt 12.438 untersuchten Behandlungsfehlervorwürfen wurde in 3.595 Fällen (28,9 %) ein Fehler nachgewiesen.

Besonders kritisch für die Haftung ist der Nachweis der Kausalität: Bei 21,5 % aller Vorwürfe (2.679 Fälle) führte der Fehler nachweislich zu einem Schaden, was unmittelbare Regressansprüche zur Folge hat. Rund ein Drittel der Fälle (4.233) entfiel auf den ambulanten Sektor.

| Fachgebiet | Begutachtete Fälle | Bestätigte Fehlerquote |

| Orthopädie & Unfallchirurgie | 3.665 | 26,6 % |

| Zahnmedizin | 994 | 30,2 % |

| Frauenheilkunde & Geburtshilfe | 1.119 | 25,8 % |

| Allgemeinmedizin | 256 | 24,2 % |

| Augenheilkunde | 380 | 23,9 % |

👉 Versicherungsschutz ist kein statisches Produkt, sondern ein dynamischer Prozess. Überprüfen Sie Ihre Policen jährlich: Eine wachsende Arztpraxis benötigt ein mitwachsendes Schutzschild.

Fehler Nr. 8: Marketing und Patientenkommunikation vernachlässigen

Der Satz „Gute Arbeit spricht sich von selbst herum“ ist im heutigen Wettbewerbsumfeld ein gefährlicher Trugschluss. Viele Ärzte scheuen Praxismarketing, weil sie es mit marktschreierischer, verbotener Arztpraxis-Werbung (Stichwort: Heilmittelwerbegesetz und ärztliches Berufsrecht) verwechseln. Doch im Jahr 2026 ist professionelle Kommunikation kein „Ego-Projekt“, sondern eine essenzielle Informationspflicht gegenüber Ihren Patienten.

Wer online nicht stattfindet, existiert für einen Großteil der Neupatienten nicht. Vernachlässigtes Marketing führt zu messbaren Nachteilen:

- Die „Leere-Praxis-Falle“: Ohne gezielte Präsenz dauert die Patientengewinnung deutlich länger. Ihre Fixkosten laufen jedoch ab Tag eins – das strapaziert die Liquiditätsreserven massiv.

- Vertrauensverlust vor dem ersten Kontakt: Patienten recherchieren heute parallel zu ihren Symptomen nach dem passenden Behandler. Eine veraltete oder fehlende Praxiswebsite wirkt wie eine schlecht geführte Praxis und untergräbt Ihre medizinische Autorität.

- Verlust von Privatpatienten & Selbstzahlern: Gerade lukrative Zielgruppen erwarten digitale Services wie Online-Terminbuchungen und informative Inhalte. Fehlen diese, wandern sie zur Konkurrenz ab.

Betrachten Sie Marketing als Service am Patienten. Sorgen Sie dafür, dass der Weg in Ihre Sprechstunde so hürdenfrei wie möglich ist.

- Conversion-starke Website: Ihr Webauftritt muss mobil optimiert sein und einen klaren Mehrwert bieten. Unverzichtbar: Eine integrierte Online-Terminbuchung (z. B. Doctolib, Jameda oder PVS-eigene Lösungen). Das entlastet zudem Ihr Personal am Telefon.

- Dominanz im lokalen SEO: Optimieren Sie Ihr Google Business Profil. Bei Suchanfragen wie „Facharzt für [Ihr Gebiet] + [Stadtteil]“ müssen Sie in den Top-3-Ergebnissen erscheinen. Aktuelle Fotos und korrekte Öffnungszeiten sind Ihr digitales Praxisschild.

- Marketing-Frühstart: Beginnen Sie mindestens drei Monate vor der Praxis-Neueröffnung mit dem Aufbau Ihrer Online-Präsenz. Google benötigt diese Vorlaufzeit für die Indexierung und den Aufbau von Rankingsignalen, damit Sie am ersten Tag bereits mit gefülltem Terminkalender starten.

- Einheitliches Corporate Design: Professionelle Seriosität vermitteln Sie durch Konsistenz. Praxislogo, Farben und Typografie müssen auf der Website, den Rezeptblöcken und der Praxisbeschilderung eine Einheit bilden.

👉 Praxismarketing ist digital, dezent und hochgradig effizient. Wer die Patient Journey versteht und besetzt, sichert sich den entscheidenden Vorsprung für eine rentable Niederlassung.

Fehler Nr. 9: Die Rolle als Unternehmer ignorieren

Die meisten Ärzte verstehen sich als Heiler und Diagnostiker. Doch wenn Sie eine Praxis gründen, werden Sie automatisch zum Geschäftsführer eines mittelständischen Unternehmens. Wer die Praxisgründung lediglich als „Eröffnung eines größeren Behandlungszimmers“ missversteht, verliert schnell die Kontrolle über die wirtschaftliche Realität. Praxismanagement-Aufgaben sind kein lästiges Extra – es sind die Bedingungen für Ihre ärztliche Freiheit.

Wenn Sie Controlling und Strategie „nebenher“ erledigen, reagieren Sie nur noch auf Krisen, statt Ihre Praxis proaktiv zu steuern:

- Administrativer Burnout: Ohne reservierte Management-Zeiten wächst Ihnen die Flut aus Abrechnungsprüfungen, Qualitätsmanagement (QM) und regulatorischen Auflagen über den Kopf.

- Finanzielle Blindheit: Ohne regelmäßige Analyse Ihrer Kennzahlen (BWA) bemerken Sie erst Monate zu spät, wenn Fallwerte sinken oder Materialkosten explodieren. Sie verschenken massives Gewinnpotenzial.

- Verlust der ärztlichen Freude: Wenn die Praxis zur ungesteuerten „Verwaltungsfalle“ wird, leiden die Arbeitsatmosphäre und letztlich die Behandlungsqualität.

Gründer müssen ihre „produktive Zeit“ realistisch einschätzen. Wer glaubt, 40 Stunden pro Woche Patienten behandeln zu können, wird effektiv 50-60 Stunden arbeiten müssen, um die Bürokratie zu bewältigen. Unternehmertum bedeutet nicht, alles selbst zu machen. Es bedeutet, die Steuerungsfunktion zu übernehmen.

- Arbeit „am“ statt „im“ Unternehmen: Reservieren Sie wöchentlich einen festen Admin-Slot von 2 bis 4 Stunden. In dieser Zeit findet keine Sprechstunde statt. Hier planen Sie Personal, Finanzen und Marketing.

- Controlling-Routine etablieren: Setzen Sie monatliche Fixtermine mit Ihrem Steuerberater an. Vergleichen Sie Ihre Zahlen konsequent mit den Benchmarks Ihrer Fachgruppe. Nur wer seine Zahlen kennt, kann kluge Investitionsentscheidungen treffen.

- Die Kunst der Delegation: Sie müssen kein Excel-Experte sein. Übertragen Sie operative Aufgaben (Materialbestellung, Dienstpläne) an eine qualifizierte Praxismanagerin. Ihre Aufgabe ist die Führung und Kontrolle, nicht die Ausführung jeder Kleinstaufgabe.

- Management-Know-how aufbauen: Besuchen Sie gezielt Fortbildungen zu Betriebswirtschaft für Mediziner oder nutzen Sie ein professionelles Praxis-Coaching. Management-Kompetenz nimmt der „Zahlenwelt“ den Schrecken.

👉 Eine exzellent geführte Praxis ist die Voraussetzung dafür, dass Sie Zeit für das Wesentliche haben: Ihre Patienten. Akzeptieren Sie Ihre Rolle als Unternehmer.

Fehler Nr. 10: Fehlende Puffer für die private Lebensführung

Bei der Kalkulation von Medizintechnik, Personal und Interieur wird eine entscheidende Person oft vergessen: Sie selbst. Viele Gründer begehen den Fehler, ihre privaten Entnahmen zu knapp zu kalkulieren oder den Praxisüberschuss mit ihrem verfügbaren Einkommen gleichzusetzen. Wer seine private Lebensführung nicht als festen Kostenfaktor einplant, gefährdet seine mentale Belastbarkeit und die finanzielle Stabilität der Praxis.

Finanzieller Druck im Privaten ist ein nicht zu verachtender Stressfaktor für niedergelassene Ärzte, zumindest in der Anfangsphase. Die Folgen sind gravierend:

- Liquiditäts-Kannibalismus: Um private Engpässe zu überbrücken, werden Mittel aus der Praxis entnommen, die eigentlich für die Umsatzsteuer-Rücklage oder Sozialversicherungsbeiträge der Mitarbeiter reserviert waren. Ein gefährlicher Kreislauf beginnt.

- Die Netto-Illusion: Vom Praxisüberschuss (Einnahmen minus Ausgaben) gehen Einkommensteuer, private Krankenversicherung und die Beiträge zum Versorgungswerk ab. Was am Ende auf Ihrem privaten Konto landet, ist oft deutlich weniger, als die BWA auf den ersten Blick vermuten lässt.

- Psychische Belastung im Behandlungszimmer: Finanzielle Sorgen am Monatsende binden mentale Kapazitäten. Ihre Empathie und Konzentration im Arzt-Patienten-Gespräch leiden, wenn im Hintergrund die private Miete oder Kreditraten drücken.

Integrieren Sie Ihren „Unternehmerlohn“ von Anfang an als unverhandelbare Größe in Ihr Finanzierungskonzept.

- Ehrlicher Kassensturz: Führen Sie 6 bis 12 Monate vor der Praxisgründung ein lückenloses Haushaltsbuch. Ermitteln Sie Ihre realen Lebenshaltungskosten inkl. Urlauben, Versicherungen und Hobbys. Das ist die Basis für Ihren Kapitalbedarf.

- Der „Privat-Puffer“ im Kreditrahmen: Finanzieren Sie eine Liquiditätsreserve mit, die Ihre privaten Kosten für die ersten drei bis sechs Monate deckt. So sind Sie unabhängig davon, wie schnell die ersten Honorarzahlungen der KV fließen.

- Netto-Liquiditätsrechnung: Lassen Sie sich von Ihrem Steuerberater vorab zeigen, wie viel Praxisüberschuss nötig ist, um Ihr gewünschtes Netto-Einkommen zu erreichen. Berücksichtigen Sie dabei unbedingt die Progression der Einkommensteuer.

- Rücklagen für das Finanzamt: Bilden Sie von jedem Euro Überschuss sofort Rücklagen für die Einkommensteuer. Nichts ist gefährlicher als eine Steuernachzahlung in einer Phase, in der Sie privat ohnehin knapp kalkuliert haben.

👉 Ihr Privatleben ist kein Puffer für Fehlkalkulationen der Praxis. Nur wenn Ihre persönliche Finanzbasis stabil ist, haben Sie den Kopf frei für exzellente Medizin und eine erfolgreiche Praxisführung.

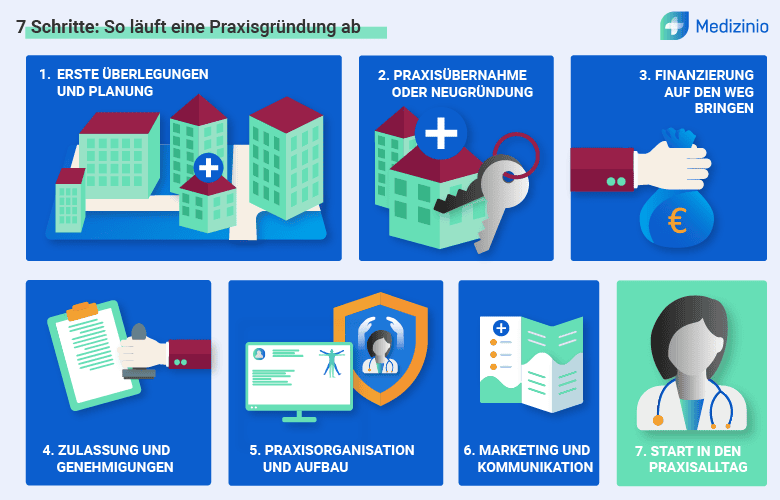

Checkliste: Schritt für Schritt Anleitung für die Praxisgründung zum Download

Checkliste für die Praxisgründung (PDF)FAQ: Häufig gestellte Fragen zum Thema “eigene Praxis eröffnen”

Welche Auswirkungen hat die Rechtsform auf die Praxisgründung?

| Kriterium | Einzelunternehmen | Gesellschaft bürgerlichen Rechts | Partnerschaftsgesellschaft | GmbH |

| Geeignet für | Einzelpraxis | Gemeinschaftspraxis (BAG), MVZ, Praxisgemeinschaften | BAG, MVZ | MVZ, BAG (bundeslandabhängig), selten Einzelpraxis |

| Gründung | Anzeige Finanzamt; einfach & kostengünstig | Gesellschaftsvertrag; optional/obligatorisch: Eintragung Gesellschaftsregister (eGbR) | Notarieller Vertrag; Eintrag Partnerschaftsregister | Notarieller Vertrag; Eintrag Handelsregister; kostenintensiv |

| Rechtsform-Typ | Natürliche Person | Personengesellschaft | Personengesellschaft | Kapitalgesellschaft |

| Rechtsfähigkeit | Nicht eigenständig | Kann nach § 705 Abs. 2 BGB selbst Rechte erwerben/Verbindlichkeiten eingehen (eGbR) | Eigenständiger Rechtsträger | Juristische Person |

| Mindestkapital | Keine Vorgabe | Keine Vorgabe | Keine Vorgabe | 25.000 € (Stammkapital) |

| Haftung (Berufsfehler) | Persönlich & unbeschränkt | Persönlich & unbeschränkt (gesamtschuldnerisch) | Nur der handelnde/verantwortliche Partner | Gesellschaftsvermögen (Vertrag); Persönlich (bei Vorsatz oder Delikt). |

| Haftung (Kredite/Schulden) | Persönlich & unbeschränkt | Gesamtschuldnerisch; Nachhaftung nach Ausscheiden begrenzt auf 5 Jahre (§ 728b BGB) | Gesamtschuldnerisch (alle Partner haften voll) | Gesellschaftsvermögen (außer bei Bürgschaften oder Vorsatz) |

| Praxisführung | Inhaber führt allein | Gemeinsame Geschäftsführung (sofern nicht anders geregelt) | Gemeinsame Geschäftsführung (sofern nicht anders geregelt) | Geschäftsführer leitet (strikte Trennung von Gesellschaftern) |

| Gewinnermittlung | EÜR (§ 4 Abs. 3 EStG) | EÜR (§ 4 Abs. 3 EStG) | EÜR (§ 4 Abs. 3 EStG) | Bilanzierung (mit Publizitätspflicht) |

| Besteuerung | Individueller Steuersatz (ESt bis 45%) | Individueller Steuersatz (ESt bis 45%) | Individueller Steuersatz (ESt bis 45%) | ca. 30% (KSt + GewSt) auf Unternehmensebene |

| Vorteile | Volle Kontrolle; kein Mindestkapital; einfache Buchführung | Geteiltes Risiko; kein Mindestkapital; individuelle Verträge | Haftungsschutz bei Behandlungsfehlern; rechtsfähig; keine Bilanzierung | Haftungsschutz; professionelle Struktur; Sozialversicherung für Ärzte möglich |

| Nachteile | Alleiniges Risiko; volle private Haftung | Haftung für Fehler der Partner; eingeschränkte Freiheit | Volle Haftung für wirtschaftliche Schulden (Kredite) | Hoher Gründungsaufwand; Bilanzierungspflicht; Kapitalbindung |

Welche Praxisform eignet sich am Besten für die eigene Praxis?

Die Wahl der Praxisform ist eine Gratwanderung. Sie müssen zwischen medizinischer Freiheit und wirtschaftlicher Sicherheit abwägen. Aktuelle Zahlen zeigen: 46 % der Hausärzte (Quelle: apoBank, 2024) gründen weiterhin eine Einzelpraxis. Oft leitet sie der Wunsch, völlig frei zu entscheiden. Doch diese Autonomie ist teuer.

Einen Mittelweg bietet die Praxisgemeinschaft. Hier teilen Sie sich Räume, Geräte und Personal mit Kollegen. Das senkt Ihre Fixkosten deutlich. Dennoch bleiben Sie wirtschaftlich eigenständig und rechnen Ihre Leistungen separat ab. Sie bewahren also Ihre Freiheit, reduzieren aber die finanzielle Last.

Noch enger ist die Zusammenarbeit in einer Berufsausübungsgemeinschaft (BAG, ehemals: Gemeinschaftspraxis). Hier verteilen sich Kosten und Risiken auf alle Partner. In der Einzelpraxis hingegen trifft Sie jeder Ausfall durch Krankheit oder Urlaub direkt. Da keine interne Vertretung Ihre Kosten deckt, sinkt der Umsatz sofort.

Unterschätzen Sie zudem nicht das rechtliche Risiko beim Praxisverkauf. Ein Arztsitz verfällt meist schon nach sechs Monaten, wenn kein Nachfolger durch den Ausschuss bestätigt wurde. Wer zu lange wartet, riskiert den Verlust seines Praxiswertes. Kooperative Formen wie das MVZ oder die BAG sind hier resilienter. Sie sichern die Zulassung durch eine breite personelle Basis ab. Entscheiden Sie daher nach kühlen Zahlen und denken Sie an Ihre langfristige Lebensqualität.

Wie viel kostet eine Praxisgründung?

Die Kosten einer ärztlichen Existenzgründung variieren signifikant nach Fachrichtung sowie Niederlassungsart und bewegen sich in einer Preisspanne von durchschnittlich 62.400 € für eine Einzelpraxisübernahme in der Psychotherapie bis hin zu 529.100 € in der Orthopädie.

Im hausärztlichen Sektor beläuft sich das Investitionsvolumen für eine Einzelpraxisübernahme im Zeitraum 2023/2024 auf durchschnittlich 190.300 €, wobei eine Praxisneugründung mit 227.500 € die kostenintensivste Form der Niederlassung darstellt. Diese kumulierten Praxisinvestitionen setzen sich aus dem Übernahmepreis für den ideellen und materiellen Wert der Praxis, den erforderlichen Betriebsmitteln sowie sogenannten weiteren Investitionen zusammen. Letztere umfassen essenzielle Ausgaben für medizinisch-technische Geräte, die Praxiseinrichtung, die IT-Infrastruktur sowie notwendige Modernisierungs- und Umbaumaßnahmen. Während der durchschnittliche Übernahmepreis für eine hausärztliche Einzelpraxis bei 112.300 € liegt, müssen in technikintensiven Fachbereichen wie der Orthopädie allein für diesen Posten im Schnitt 397.700 € kalkuliert werden.

Die Untersuchung basiert auf einer validen Stichprobe von etwa 3.225 Gründungen, wobei die Analyse zeigt, dass insbesondere die Kosten für Modernisierung und Ausstattung unabhängig von der Fachrichtung einen zunehmend prägenden Faktor für das notwendige Startkapital darstellen.

Wie viel verdient man mit einer eigener Praxis?

Im Jahr 2023 betrug der durchschnittliche Reinertrag einer Arztpraxis in Deutschland 310.000 Euro (Median: 219.000 Euro). Spitzenreiter ist die Radiologie mit ca. 1,19 Mio. Euro, während die Allgemeinmedizin bei 271.000 Euro liegt. Wichtig: Der Reinertrag ist kein Netto-Einkommen; Steuern, Altersvorsorge und Versicherungen müssen hiervon noch abgezogen werden.

Wer darf eine Praxis gründen?

In Deutschland darf jeder approbierte Arzt eine reine Privatpraxis gründen; eine Facharztausbildung ist hierfür rechtlich nicht zwingend erforderlich. Für eine Kassenpraxis (Abrechnung mit gesetzlichen Krankenkassen) sind hingegen eine abgeschlossene Facharztausbildung, die Eintragung ins Arztregister sowie eine Zulassung durch die Kassenärztliche Vereinigung zwingend vorgeschrieben.

Welche Behörden und Ämter muss man bei der Praxisgründung informieren?

Eine Praxisgründung erfordert die Koordination zahlreicher Meldepflichten:

Berufsstand: Meldung bei Ärztekammer, Gesundheitsamt (mit Approbation) und dem Versorgungswerk (inkl. Befreiung von der Deutschen Rentenversicherung).

Steuern: Erfassung der freiberuflichen Tätigkeit beim Finanzamt.

Personal: Beantragung einer Betriebsnummer bei der Arbeitsagentur sowie Anmeldung bei Krankenkassen, der BGW (Berufsgenossenschaft) und der

Knappschaft (für Minijobs).

Technik & Recht: TÜV-Abnahme für sicherheitsrelevante Anlagen (z. B. Röntgen).

Sonderformen: Anmeldung beim Gewerbeamt bei Verkauf von Zusatzprodukten (z. B. Nahrungsergänzungsmittel) sowie Eintragung ins Handelsregister über einen Notar, sofern eine Kapitalgesellschaft (GmbH/UG) gegründet wird.

Lohnt sich eine Privatpraxis mehr als eine Kassenpraxis?

Eine Privatniederlassung ist betriebswirtschaftlich oft lukrativer als eine Kassenpraxis. Der Hauptgrund dafür ist die Abrechnung: Anstatt der gedeckelten EBM-Budgets nutzen Sie die leistungsgerechte GOÄ und erzielen eine leistungsgerechten Vergütung durch die Anwendung der GOÄ-Steigerungssätze (2,3- bis 3,5-facher Satz). So erzielen Sie bei deutlich weniger Patienten höhere Nettomargen pro Stunde. Erfahren Sie hier im Detail, ob sich eine Privatpraxis wirklich für Sie lohnt.