Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Praxisfinanzierung für Ärzte: Ablauf, Kosten & Anbieter

- Praxisfinanzierung deckt Praxisgründung, Praxisübernahme und Erweiterungsinvestitionen ab; eine 100-Prozent-Fremdfinanzierung ohne Eigenkapital ist im Heilberufesektor bei ausreichender Bonität und schlüssigem Businessplan marktüblich.

- Zentrale Finanzierungsbausteine sind Bankdarlehen (Annuitäten-, endfälliges, variables oder CAP-Darlehen), KfW-Förderkredite wie der ERP-Gründerkredit StartGeld (bis 200.000 €, 80 % Haftungsfreistellung) sowie Leasing für Medizintechnik mit Teil- oder Vollamortisation.

- Zinsen und Nebenkosten der Praxisfinanzierung sind als Betriebsausgabe absetzbar, unterliegen jedoch der Überentnahme-Regelung nach § 4 Abs. 4a EStG; Investitionsdarlehen für Anlagevermögen sind von dieser Beschränkung ausgenommen.

- Der Finanzierungsprozess folgt einer festen Reihenfolge – Businessplan, Bankrating, Fördermittelantrag vor Vertragsunterzeichnung, Finanzierungszusage –, deren Nichteinhaltung bei KfW-Programmen zum Verlust der Förderfähigkeit führt.

Inhaltsverzeichnis

Was versteht man unter Praxisfinanzierung?

Praxisfinanzierung bezeichnet die zweckgebundene Investitionsfinanzierung für die Niederlassung als Arzt oder Ärztin. Sie deckt drei Anlässe ab: Praxisgründung, Praxisübernahme und Erweiterungsinvestition in eine bestehende Praxis.

Die Praxisgründung erfordert meist die höchste Kapitalsumme. Praxisräume, Erstausstattung und medizinische Geräte müssen vollständig neu finanziert werden. Bei der Praxisübernahme kommt zusätzlich der sogenannte Goodwill hinzu – der ideelle Praxiswert, der sich aus Patientenstamm, Standort und Ertragslage ergibt. Erweiterungsinvestitionen betreffen bestehende Praxen, die neue Geräte anschaffen, Personal aufstocken oder zusätzliche Räume anmieten.

Abgrenzung: Praxisgründung, Praxisübernahme, Erweiterungsinvestition

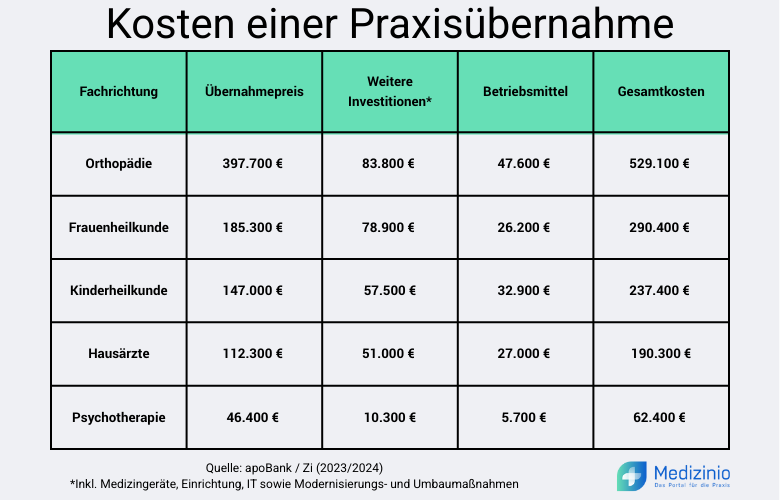

Der Finanzierungsbedarf unterscheidet sich je nach Anlass erheblich. Aktuelle Marktdaten der apoBank zeigen: Eine Hausarztpraxis-Übernahme kostet im Schnitt 190.300 Euro, eine Hausarztpraxis-Neugründung rund 227.500 Euro. In technikintensiven Fachrichtungen wie der Orthopädie steigen die Gesamtkosten einer Übernahme auf bis zu 529.100 Euro. Banken bewerten Praxisgründung und Praxisübernahme tendenziell risikoärmer als Neugründungen. Der Grund: Ein bestehender Patientenstamm und historische Umsatzzahlen stützen die Rentabilitätsprognose. Eine detaillierte Aufschlüsselung der Kosten nach Fachrichtung und Zulassungsumfang finden Sie in unserem Kostenvergleich zu Praxisübernahme und Praxisgründung.

Beteiligte Akteure: Hausbank, Heilberufe-Spezialbank, KfW, private Finanzierungsvermittler

Vier Akteurstypen prägen den Markt für Praxisfinanzierung. Heilberufe-Spezialbanken wie die Apobank verfügen über tiefe Branchenkenntnis und bewerten Kassensitze routiniert. Universalbanken und Sparkassen bieten Praxisfinanzierung meist über spezialisierte Heilberufe-Abteilungen an. Die KfW als staatliche Förderbank stellt zinsgünstige Darlehen bereit – beantragt wird stets über die Hausbank, das sogenannte Hausbankprinzip. Private Finanzierungsvermittler bündeln Angebote mehrerer Banken und verschaffen einen schnellen Marktüberblick.

Welche Finanzierungsbausteine kommen infrage?

Eine tragfähige Praxisfinanzierung kombiniert meist mehrere Bausteine, statt sich auf eine einzelne Kreditquelle zu verlassen.

Bankdarlehen als klassischer Baustein

Das klassische Investitionsdarlehen einer Bank bildet meist das Fundament der Praxisfinanzierung. Zinsbindung, Tilgungsplan und tilgungsfreie Anlaufphase unterscheiden sich zwischen Anbietern erheblich. Details zu Konditionen, Zinssätzen und Anbietervergleich für den klassischen Praxiskredit lesen Sie in unserem separaten Ratgeber zum Thema.

Neben dem klassischen Annuitätendarlehen kommt für Teile der Finanzierung auch ein endfälliges Darlehen infrage. Hier zahlt die Praxis während der Laufzeit ausschließlich Zinsen; die vollständige Tilgung erfolgt erst zum Laufzeitende, meist über ein separates Tilgungsersatzprodukt wie eine Kapitallebensversicherung oder ein Wertpapierdepot. Das senkt die monatliche Belastung in der Anlaufphase, bindet aber zusätzliche Liquidität für die Ansparleistung und sollte in der Finanzplanung entsprechend berücksichtigt werden.

Als Alternative zum festverzinslichen Darlehen bietet sich ein variables Darlehen an, dessen Zinssatz sich laufend an das Marktzinsniveau anpasst – vorteilhaft bei sinkenden Zinsen, mit entsprechend geringerer Planungssicherheit bei steigenden. Das CAP-Darlehen kombiniert einen variablen Zinssatz mit einer vertraglich fixierten Zinsobergrenze und bietet damit einen Kompromiss zwischen Flexibilität und Kalkulationssicherheit, üblicherweise gegen eine zusätzliche CAP-Prämie.

KfW-Förderkredite für Heilberufe

Die KfW gewährt Existenzgründern und Praxisübernehmern über den ERP-Gründerkredit – StartGeld ein Darlehen bis zu 200.000 Euro. Der Kredit richtet sich an Freiberufler und Unternehmen in den ersten fünf Jahren nach Aufnahme der Geschäftstätigkeit. Die KfW übernimmt dabei 80 Prozent des Kreditrisikos gegenüber der durchleitenden Hausbank. Das erleichtert die Kreditvergabe auch bei geringen Sicherheiten.

Für Finanzierungsvolumina oberhalb von 200.000 Euro kommt der ERP-Förderkredit Gründung und Nachfolge infrage. Er ermöglicht Kreditsummen bis zu 500.000 Euro je Antragsteller und bietet Zinsbindungen von bis zu 10 Jahren bei Laufzeiten bis zu 15 Jahren. Beide Programme werden ausschließlich über die Hausbank beantragt – ein direkter Antrag bei der KfW ist nicht vorgesehen. Wichtig: Der Förderantrag muss vor Vertragsunterzeichnung oder Ausgabenbeginn gestellt werden. Eine nachträgliche Antragstellung schließt die Förderfähigkeit aus.

Tipp: Stellen Sie den KfW-Förderantrag über Ihre Hausbank, bevor Sie Kauf- oder Mietverträge unterschreiben. Eine Kombination mit anderen KfW-Programmen ist ausgeschlossen, mit Fördermitteln Dritter jedoch grundsätzlich möglich.

Leasing als Alternative zum Kredit

Für medizinische Geräte bietet sich neben dem Kauf auf Kredit auch Leasing an. Diese Finanzierungsform schont die Kreditlinie bei der Hausbank und hält Bilanzkennzahlen schlank, da Leasingraten als Betriebsausgabe verbucht werden. Details zu Konditionen, Vertragsmodellen und dem Vergleich zwischen Medizintechnik-Leasing und Mietkauf lesen Sie in unseren separaten Ratgebern zu diesem Thema.

Beim Leasingvertrag unterscheidet man zwischen Teilamortisation und Vollamortisation. Bei der Teilamortisation wird während der Laufzeit nur ein Teil des Anschaffungspreises finanziert, sodass am Vertragsende ein Restwert verbleibt – etwa 40 Prozent nach 36 Monaten. Bei der Vollamortisation zahlt die Praxis den gesamten Investitionswert über die Laufzeit ab. Da der interne Zins beim Leasing häufig über dem eines klassischen Bankdarlehens liegt, lohnt sich ein Kostenvergleich beider Varianten vor Vertragsabschluss.

Eigenkapital, Fördermittel und Zuschüsse der Länder

Neben Bankdarlehen und KfW-Krediten tragen Eigenkapital sowie länderspezifische Fördermittel zur Gesamtfinanzierung bei. Einzelne Bundesländer und die Kassenärztlichen Vereinigungen fördern Niederlassungen gezielt in unterversorgten Regionen – etwa mit Investitionszuschüssen oder Umsatzgarantien für die Anlaufphase. Eine Übersicht der Fördermittel für Arztpraxen nach Bundesland zeigt, wie unterschiedlich diese Programme regional ausfallen.

Ist Praxisfinanzierung ohne Eigenkapital realistisch?

Eine 100-Prozent-Fremdfinanzierung ist im Heilberufesektor bei ausreichender Bonität und schlüssigem Businessplan marktüblich. Banken bewerten Ärzte aufgrund stabiler Einkommensprognosen und hoher Ausfallsicherheit als vergleichsweise risikoarme Kreditnehmergruppe.

Voraussetzungen der Banken: Bonität, Businessplan, Sicherheiten

Ohne Eigenkapital verlangen Banken einen umso überzeugenderen Nachweis der Kapitaldienstfähigkeit. Dazu zählen ein detaillierter Businessplan mit Rentabilitätsvorschau, eine positive SCHUFA-Auskunft sowie gegebenenfalls zusätzliche Sicherheiten wie Bürgschaften. Ein unrealistischer Businessplan, fehlende Berufserfahrung oder eine ungünstige Standortwahl erhöhen das Ausfallrisiko aus Bankensicht. Selbst bei Heilberufe-Status kann das zur Ablehnung führen.

Eigenkapitalquote und Zinssatz im Verhältnis

Die Eigenkapitalquote beeinflusst den angebotenen Zinssatz unmittelbar. Ein höherer Eigenkapitalanteil signalisiert der Bank ein geringeres Ausfallrisiko und führt meist zu günstigeren Konditionen.

| Eigenkapitalquote | Typische Auswirkung auf den Zinssatz | Typische Auswirkung auf die Kreditsumme |

|---|---|---|

| 0 % (Vollfinanzierung) | Zinsaufschlag gegenüber Bestbonität möglich | Maximale Fremdfinanzierung, häufig mit Bürgschaft |

| 10–20 % | Leicht verbesserte Konditionen | Reduzierter Fremdkapitalbedarf |

| über 20 % | Zugang zu Bestkonditionen wahrscheinlicher | Geringeres Kreditvolumen, kürzere Laufzeit möglich |

Rolle von Bürgschaften und Ausfallversicherungen

Bürgschaftsbanken der Länder übernehmen bei fehlenden Sicherheiten einen Teil des Kreditrisikos gegenüber der Hausbank. Auch die KfW-Haftungsfreistellung wirkt in diese Richtung: Bei Ausfall trägt die Hausbank nur einen reduzierten Anteil des Risikos. Das erhöht die Bereitschaft zur Vollfinanzierung.

Neben Bürgschaften verlangen Banken im Heilberufesektor typischerweise drei weitere Sicherheiten: die Sicherungsabtretung der KV-Honorarforderungen, die im Verzugsfall Zugriff auf die Honoraransprüche gegenüber der Kassenärztlichen Vereinigung gewährt; eine Risikolebensversicherung in Höhe des Darlehensbetrags zur Absicherung von Bank und Hinterbliebenen; sowie die Sicherungsübereignung hochwertiger Medizintechnik, die dem Institut unmittelbar als dingliche Sicherheit dient.

Ist Praxisfinanzierung steuerlich absetzbar?

Zinsen und Nebenkosten einer Praxisfinanzierung mindern grundsätzlich den steuerpflichtigen Gewinn – allerdings nur unter klar definierten Voraussetzungen. Nach § 4 Abs. 4 EStG gelten Schuldzinsen als Betriebsausgabe, wenn das zugrunde liegende Darlehen betrieblich veranlasst ist. Praxisdarlehen für Anschaffung, Übernahme oder Ausbau der Praxis erfüllen dieses Kriterium regelmäßig, ebenso Bearbeitungsgebühren und Kosten der Kreditabsicherung.

Eine wichtige Einschränkung ergibt sich aus § 4 Abs. 4a EStG: Bei sogenannten Überentnahmen – wenn die privaten Entnahmen die Summe aus Gewinn und Einlagen des Wirtschaftsjahres übersteigen – rechnet die Finanzverwaltung einen Teil der Schuldzinsen dem Gewinn wieder hinzu. Der Gesetzgeber typisiert diesen nicht abziehbaren Anteil pauschal mit 6 Prozent der Überentnahme. Begrenzt wird dieser Betrag auf die um einen Freibetrag von 2.050 Euro verminderten tatsächlichen Schuldzinsen.

Haftungsrisiko: Zinsen für Darlehen zur Anschaffung von Anlagevermögen – etwa Praxisimmobilie oder Medizintechnik – unterliegen der Überentnahme-Regelung des § 4 Abs. 4a EStG nicht. Diese Ausnahme begünstigt klassische Investitionsdarlehen zur Praxisfinanzierung in aller Regel.

Bereits vor der eigentlichen Praxisgründung lassen sich Finanzierungs- und Vorlaufkosten steuerlich nutzen. Der Investitionsabzugsbetrag nach § 7g EStG ermöglicht eine Steuerminderung schon vor Praxiseröffnung, indem bis zu 50 Prozent der voraussichtlichen Anschaffungskosten geplanter Investitionen gewinnmindernd angesetzt werden. Entstehen im Gründungsjahr Verluste – etwa durch hohe Finanzierungs- und Anlaufkosten bei noch geringen Einnahmen –, lassen sich diese nach § 10d EStG mit dem Vorjahreseinkommen verrechnen, häufig dem Gehalt als Assistenzarzt.

Der Praxiskaufpreis selbst wird nicht sofort in voller Höhe abgesetzt, sondern über die Abschreibung (AfA) zeitversetzt geltend gemacht. Materielles Inventar – Medizintechnik und Praxiseinrichtung – wird zum Zeitwert angesetzt und über die technische Restnutzungsdauer abgeschrieben. Der immaterielle Praxiswert (Goodwill) ist bei der Übernahme einer Einzelpraxis über drei bis fünf Jahre abzuschreiben; beim Einstieg in eine bestehende Gemeinschaftspraxis als Mitunternehmerschaft nach § 15 Abs. 1 Nr. 2 EStG verlängert sich dieser Zeitraum auf fünf bis sieben Jahre. Weitere steuerliche Details zur Gründungsphase — etwa Vorlaufkosten, Verlustverrechnung und Investitionsabzugsbetrag — lesen Sie in unserem Ratgeber zur Praxisgründung Steuer.

Was gehört zu den absetzbaren Finanzierungskosten?

Neben den laufenden Darlehenszinsen zählen weitere Positionen zu den abzugsfähigen Finanzierungskosten:

- Bearbeitungs- und Bereitstellungsgebühren der finanzierenden Bank

- Kosten der Kreditabsicherung, etwa Bürgschaftsprovisionen

- Notarkosten im Zusammenhang mit der Kreditbesicherung

- Leasingraten für Medizintechnik als laufende Betriebsausgabe

- Abschreibungen (AfA) auf angeschaffte Wirtschaftsgüter über deren Nutzungsdauer

Da die Abgrenzung zwischen betrieblicher und privater Veranlassung im Einzelfall komplex ist – insbesondere bei gemischten Kontokorrentkonten –, empfiehlt sich vor Abschluss der Finanzierung die Abstimmung mit einem auf Heilberufe spezialisierten Steuerberater.

Wie hoch sind die Kosten einer Praxisfinanzierung?

Die Gesamtkosten einer Praxisfinanzierung setzen sich aus Nominalzins, Nebenkosten und Laufzeitstruktur zusammen.

Einflussfaktoren: Fachrichtung, Standort, Finanzierungssumme

Der angebotene Zinssatz hängt von mehreren Faktoren ab: Fachrichtung, Standort, Finanzierungssumme, Bonität und aktuelle Refinanzierungskosten der Bank. Fachrichtungen mit hoher Investitionsintensität – etwa operative Disziplinen – verhandeln aufgrund höherer Kreditvolumina teils andere Konditionen als Praxen mit geringem Investitionsbedarf.

Zinsspannen nach Finanzierungsart

| Finanzierungsart | Typische Zinsspanne (effektiv p. a.) | Besonderheit |

|---|---|---|

| ERP-Gründerkredit – StartGeld (KfW) | ab rund 3,5 % (Stand Juli 2026) | Bis 200.000 €, 80 % Haftungsfreistellung |

| ERP-Förderkredit Gründung und Nachfolge (KfW) | zinsgünstig, marktabhängig | Bis 500.000 € je Antragsteller |

| Klassisches Bankdarlehen / Heilberufe-Kredit | marktabhängig, bonitätsgestaffelt | Individuelle Zinsbindung wählbar |

Nebenkosten: Bereitstellungszinsen, Bearbeitungsgebühren, Bewertungskosten

Neben dem Nominalzins fallen bei der Praxisfinanzierung häufig Nebenkosten an: Bereitstellungszinsen für noch nicht abgerufene Kreditsummen, einmalige Bearbeitungsgebühren sowie – bei Praxisübernahme – Kosten für die Praxiswertermittlung. Beziehen Sie diese Positionen in jeden Anbietervergleich ein, nicht nur den Nominalzins.

Die Kreditlaufzeit sollte sich an der technischen Nutzungsdauer der finanzierten Güter orientieren, dem sogenannten Kongruenzprinzip: Für Medizintechnik sind 5 bis 8 Jahre Zinsbindung üblich, für Praxiseinrichtung rund 10 Jahre und für Praxisimmobilien 20 bis 30 Jahre. Eine zu lange Zinsbindung bei kurzlebigen Wirtschaftsgütern verteuert die Finanzierung unnötig, eine zu kurze bei Immobilien erhöht das Zinsänderungsrisiko bei der Anschlussfinanzierung.

Praxisimmobilie kaufen oder mieten?

Die Entscheidung zwischen Anmietung und Erwerb der Praxisimmobilie beeinflusst die Finanzierungsstruktur erheblich und sollte vor Abschluss der übrigen Finanzierungsbausteine feststehen. Details zu Konditionen, Eigenkapitalquote und Ablauf speziell beim Immobilienerwerb lesen Sie in unserem Ratgeber zur Baufinanzierung für Ärzte.

Vor- und Nachteile des Mietmodells

Mietzahlungen sind in voller Höhe als Betriebsausgabe absetzbar. Der Verzicht auf eine Immobilienfinanzierung hält die Kreditlinie frei für Investitionen in Medizintechnik oder Personal und erhält die Standortflexibilität. Ein Nachteil: Es entsteht kein Sachwertvermögen, und die Praxis bleibt von Mietpreisentwicklungen sowie den vertraglichen Laufzeiten des Vermieters abhängig.

Vor- und Nachteile des Immobilienerwerbs

Nach vollständiger Tilgung entfällt die Mietbelastung dauerhaft, was die Netto-Entnahmen im Alter steigert. Der Kauf bindet jedoch erheblich Kapital und schränkt den Spielraum für praxisinterne Investitionen ein. Ein zusätzlicher Prüfpunkt: Wird die Immobilie im Betriebsvermögen gehalten und gleichzeitig an die eigene Praxis vermietet, kann eine sogenannte Betriebsaufspaltung entstehen. Diese steuerliche Konstellation verknüpft das Haftungsrisiko des Praxisbetriebs mit dem Immobilienvermögen und kann bei einem späteren Praxisverkauf zu einer Besteuerung stiller Reserven führen. Eine Trennung von Besitz und Betrieb – etwa durch Haltung der Immobilie im Privatvermögen oder in einer separaten Besitzgesellschaft – sollte vorab mit einem spezialisierten Steuerberater geprüft werden.

Praxisgründung vs. Praxisübernahme: Unterschiede in der Finanzierung

Die Finanzierungsstruktur unterscheidet sich zwischen Neugründung und Übernahme in mehreren Punkten.

Besonderheiten bei Kassensitz-Übernahme

Bei der Übernahme eines Kassensitzes prüft die Kassenärztliche Vereinigung die Zulassungsvoraussetzungen des Nachfolgers – unabhängig von der Finanzierungsfrage. Die Praxiswertermittlung bildet die Grundlage für die Kaufpreisverhandlung und damit für den Finanzierungsbedarf. Sie setzt sich aus dem materiellen Wert der Praxisausstattung und dem immateriellen Goodwill zusammen. Spezialisierte Heilberufe-Banken verfügen über eigene Bewertungsverfahren für den Praxiswert je Fachgruppe.

Investitionsvolumen im Fachgruppenvergleich

Das benötigte Finanzierungsvolumen variiert je nach Fachrichtung erheblich – von vergleichsweise geräteärmeren Praxen wie der Psychotherapie bis zu investitionsintensiven operativen Fachgebieten mit umfangreicher Medizintechnik. Ordnen Sie diese Bandbreite bereits in der Businessplan-Phase realistisch ein. Nur so sprechen Sie passende Finanzierungspartner an.

Praxisfinanzierung für Zahnärzte

Zahnarztpraxen weisen gegenüber Hausarztpraxen eine deutlich höhere Investitionsintensität auf. Der Grund liegt in der apparativen Ausstattung: Behandlungseinheiten, Röntgentechnik und zunehmend Intraoralscanner treiben den Kapitalbedarf spürbar über das Niveau vieler humanmedizinischer Fachrichtungen. Details zu Kreditformen, Fördermitteln und dem Finanzierungsablauf speziell für die Finanzierung Ihrer Zahnarztpraxis lesen Sie in unserem spezialisierten Ratgeber.

Praxisanteils-Kauf als risikoärmere Alternative

Neben Neugründung und Übernahme steht der Einstieg in eine bestehende Berufsausübungsgemeinschaft als Gesellschaftsanteil-Kauf zur Verfügung, häufig als Vorstufe zur sukzessiven Sitzübernahme in gesperrten Planungsbereichen. Das Finanzierungsrisiko fällt hier meist geringer aus, da die bestehende Gesellschaft als zusätzlicher Sicherheiten-Anker wirkt. Zinsen für das Darlehen zum Anteilskauf sind in der Regel als Sonderbetriebsausgaben abzugsfähig, was die individuelle Steuerlast des eintretenden Partners mindert.

Wie läuft die Praxisfinanzierung ab?

Der Finanzierungsprozess folgt einer festen Reihenfolge, die insbesondere bei KfW-Förderung zwingend einzuhalten ist.

- Businessplan mit Investitions-, Kapitalbedarfs- und Rentabilitätsplanung erstellen

- Finanzierungsgespräch mit Hausbank oder spezialisiertem Finanzierungsberater führen

- Bankrating durchlaufen (Kapitaldienstfähigkeit, Bonitätsprüfung)

- Fördermittelantrag stellen – vor Vertragsunterzeichnung oder Ausgabenbeginn

- Schriftliche Finanzierungszusage der Bank und gegebenenfalls KfW-Zusage abwarten

- Kauf- oder Mietvertrag unterzeichnen, Kreditsumme abrufen

Ein vorzeitiger Vertragsschluss vor Erhalt der Finanzierungszusage gefährdet die Förderfähigkeit bei KfW-Programmen. Vermeiden Sie das in jedem Fall.

Rolle von Businessplan, Rentabilitätsvorschau und Ärztekammer-Unterlagen

Der Businessplan beschreibt Standort, Zielgruppe, Wettbewerbssituation und persönliche Qualifikation. Er bildet die Entscheidungsgrundlage für das Bankrating. Zusätzlich verlangen Banken regelmäßig den Nachweis der Approbation sowie – bei Kassenzulassung – Unterlagen der zuständigen Kassenärztlichen Vereinigung.

Praxisfinanzierungsrechner als erste Orientierung

Ein Praxisfinanzierungsrechner ersetzt kein individuelles Bankgespräch. Er liefert aber eine erste Einschätzung zu Monatsrate, Zinskosten und Tilgungsverlauf verschiedener Laufzeitszenarien. Für die endgültige Finanzierungsentscheidung bleibt der Abgleich mit dem individuellen Bankangebot maßgeblich.

Checkliste: Unterlagen für Ihre Praxisfinanzierung

Eine vollständige Unterlagenmappe beschleunigt die Kreditprüfung erheblich und signalisiert der Bank kaufmännische Professionalität.

Persönliche Unterlagen

- Approbationsurkunde, ggf. Facharzturkunde

- Aktueller Lebenslauf mit Fokus auf klinische und kaufmännische Erfahrung

- SCHUFA-Selbstauskunft ohne Negativmerkmale

- Aufstellung über Eigenkapital, Vermögen und bestehende Verbindlichkeiten

- Letzte Gehaltsabrechnungen bzw. die letzten zwei bis drei Steuerbescheide

Betriebswirtschaftliche Unterlagen

- Businessplan mit Standort- und Wettbewerbsanalyse

- Investitionsplan mit Kostenvoranschlägen für Medizintechnik und Umbau

- Rentabilitätsvorschau für die ersten drei bis fünf Geschäftsjahre

- Liquiditätsplan für das erste Geschäftsjahr

Objektspezifische Unterlagen

Bei Praxisübernahme zusätzlich:

- Betriebswirtschaftliche Auswertungen (BWA) des Abgebers der letzten drei Jahre

- Praxiswertermittlung mit Aufteilung in materiellen Wert und Goodwill

- Entwurf des Praxisübernahmevertrags

Bei Neugründung zusätzlich:

- Verbindliche Kostenvoranschläge von Geräteherstellern und Handwerkern

- Mietvertragsentwurf der Praxisräume

Sicherheiten

- Nachweis der Kassenzulassung, sofern erforderlich

- Bestätigung der Berufshaftpflichtversicherung

- Nachweis einer Risikolebensversicherung in Darlehenshöhe

- Erklärung zur Abtretung von KV- oder Privatliquidations-Honorarforderungen

Da diese Anforderungen je nach Bank und Finanzierungsvolumen variieren, ersetzt die Checkliste kein individuelles Vorgespräch mit der finanzierenden Bank.

Worauf sollten Ärzte bei der Anbieterwahl achten?

Die Anbieterlandschaft reicht von spezialisierten Heilberufe-Banken über Universalbanken bis zu unabhängigen Finanzierungsvermittlern.

Heilberufe-Spezialbanken vs. Universalbanken vs. unabhängige Finanzierungsberatung

Heilberufe-Spezialbanken bringen tiefe Marktkenntnis bei der Praxiswertermittlung mit. Universalbanken bieten teils bessere Konditionen bei bestehender Kundenbeziehung. Unabhängige Finanzierungsvermittler verschaffen einen schnellen Vergleich mehrerer Angebote, erheben dafür jedoch teilweise Vermittlungsprovisionen – diese sollten transparent offengelegt werden.

Bedeutung unabhängiger Praxisfinanzierungsberatung

Bei komplexen Vorhaben – etwa Gemeinschaftspraxis-Gründungen oder Übernahmen mit hohem Goodwill-Anteil – lohnt sich eine unabhängige Niederlassungsberatung, die mehrere Anbieter vergleicht und auf die steuerliche Gesamtstruktur der Finanzierung achtet. Individuelle Unterstützung bei der Gründungsplanung können Sie kostenfrei über das nachfolgende Formular anfordern.

FAQ: Häufige Fragen zur Praxisfinanzierung

Wie wirkt sich die Facharztrichtung auf die Finanzierungskonditionen aus?

Die Facharztrichtung beeinflusst vor allem die Höhe des Finanzierungsbedarfs. Investitionsintensive Fachgebiete benötigen deutlich höhere Kreditsummen als geräteärmere Praxen. Banken bewerten das Ausfallrisiko im Heilberufesektor grundsätzlich als niedrig – über den Zinssatz entscheiden daher seltener die Fachrichtung selbst als Bonität und Eigenkapitalquote.

Kann eine laufende Praxisfinanzierung nach Praxisverkauf vorzeitig abgelöst werden?

Eine vorzeitige Ablösung ist grundsätzlich möglich, häufig jedoch mit einer Vorfälligkeitsentschädigung an die Bank verbunden. Bei KfW-Förderkrediten gelten zusätzlich spezifische Bedingungen zur vorzeitigen Rückzahlung. Klären Sie die genauen Konditionen frühzeitig mit der finanzierenden Bank – idealerweise bereits beim Verkaufsprozess der Praxis.