Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – KV- und KZV-Factoring: Honorarvorschuss für Vertragsärzte

- KV- und KZV-Factoring überbrückt die strukturelle Liquiditätslücke zwischen Leistungserbringung und KV-Restzahlung: Vertragsärzte und Vertragszahnärzte erhalten ihren Honorarvorschuss ein bis drei Werktage nach Einreichung — statt erst am Ende des vierten Monats nach Quartalsende.

- Das BGH-Urteil vom 6. Februar 2025 (Az. IX ZR 182/23) hat Forderungsabtretungen mit Weiterabtretungserlaubnis an Banken für nichtig erklärt (§ 134 BGB i.V.m. § 302 Abs. 2 SGB V). Rechtssichere Modelle beschränken sich auf die Einziehungsermächtigung oder eine streng zweckgebundene Abtretung ohne Bankweiterabtretung.

- Beim Vorfinanzierungsmodell (Regelfall) verbleibt das Delkredererisiko bei der Praxis; KV-Kürzungen führen zu Rückbelastungen. Echtes Factoring überträgt das Kürzungsrisiko vollständig auf den Anbieter und verbessert bilanziell die Eigenkapitalquote, ist aber nur bei wenigen Anbietern mit nachweislich SGB-V-konformem Datenschutzkonzept verfügbar.

- Vor Vertragsunterzeichnung sind bestehende AGB-Klauseln zur Weiterabtretung zu prüfen. Verträge mit entsprechenden Klauseln sind nach BGH IX ZR 182/23 in ihrer Abtretungsvereinbarung nichtig — im Insolvenzfall des Anbieters sichert nur ein klar dem eigenen Institutionskennzeichen (IK) zuordenbarer Forderungsbestand ein Aussonderungsrecht nach § 47 InsO.

Inhaltsverzeichnis

Was ist KV- und KZV-Factoring — und für wen lohnt es sich?

Definition: Forderungsabtretung vs. Einziehungsermächtigung

KV-Factoring bezeichnet die Vorfinanzierung oder den Verkauf von Honorarforderungen gegenüber der Kassenärztlichen Vereinigung. KZV-Factoring ist das strukturell identische Modell für Vertragszahnärzte gegenüber der Kassenzahnärztlichen Vereinigung. Für den privatliquidierten Anteil der Praxis — etwa GOZ-Leistungen bei Zahnersatz oder Implantologie — gilt ein eigenständiges Modell: das Factoring für Zahnärzte, das im Gegensatz zum KZV-Factoring das vollständige Ausfallrisiko privater Forderungen abdeckt.

KZV-Factoring ist das strukturell identische Modell für Vertragszahnärzte gegenüber der Kassenzahnärztlichen Vereinigung. Der Oberbegriff GKV-Factoring umfasst beide Varianten.

Entscheidend für die rechtliche Einordnung ist die Frage, ob eine Forderungsabtretung (Zession nach § 398 BGB) oder lediglich eine Einziehungsermächtigung vorliegt. Bei der Einziehungsermächtigung bleibt die Praxis Gläubigerin gegenüber der KV. Der Dienstleister handelt im Namen der Praxis, aber auf eigene Rechnung. Bei der Abtretung geht die Gläubigerstellung auf den Factoringanbieter über — mit unmittelbaren datenschutzrechtlichen Konsequenzen nach § 302 Abs. 2 SGB V.

Unterschied: KV-Factoring (Vertragsärzte) vs. KZV-Factoring (Vertragszahnärzte)

Der funktionale Ablauf ist bei beiden Varianten gleich: Leistungen werden nach EBM-Ziffern (Ärzte) bzw. BEMA-Ziffern (Zahnärzte) dokumentiert. Die Sammelabrechnung erfolgt quartalsweise. Der Factoringanbieter zahlt den voraussichtlichen Betrag bereits kurz nach Einreichung aus.

Der wesentliche Unterschied liegt im Kürzungsrisiko. KV-Honorare unterliegen der Budgetierung und sachlich-rechnerischen Prüfung — Kürzungen sind häufiger als im KZV-Bereich. Das wirkt sich auf die Gebührenstruktur der Anbieter aus.

Echtes vs. unechtes Factoring: Was die Unterscheidung praktisch bedeutet

Der Markt verwendet die Begriffe uneinheitlich. Juristisch und betriebswirtschaftlich gilt:

Echtes Factoring (Forderungskauf): Der Anbieter kauft die Forderung ab und übernimmt das Delkredererisiko — das Risiko der KV-Kürzung. Die Forderung verschwindet aus der Bilanz der Praxis. Es entsteht kein Kredit, sondern Eigenkapital. Die Eigenkapitalquote der Praxis verbessert sich, was sich positiv auf die Bonität auswirkt.

Unechtes Factoring / Vorfinanzierung: Der Anbieter zahlt einen Vorschuss und verrechnet diesen nach KV-Eingang. Die Praxis bleibt Forderungsinhaberin. Bilanziell entsteht eine Verbindlichkeit. Kürzungen der KV können zu Rückbelastungen führen.

In der Praxis dominiert das Vorfinanzierungsmodell. Der Grund ist rechtlicher Natur: Das BGH-Urteil vom 6. Februar 2025 hat echtes GKV-Factoring mit Weiterabtretung an Banken für nichtig erklärt. Echtes Factoring ohne Weiterabtretung bewegt sich in einem eng gesetzten Rahmen und ist nur bei wenigen spezialisierten Anbietern wie zum Beispiel medVS verfügbar.

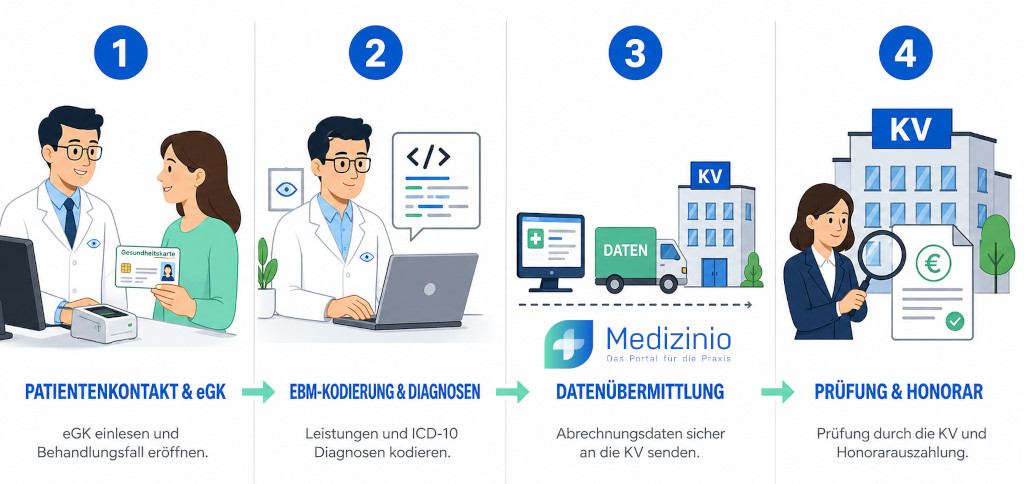

Wie funktioniert der KV-Factoringprozess in der Kassenpraxis?

Ablauf in vier Schritten

Der typische Prozess beim Vorfinanzierungsmodell verläuft so:

- Leistungserfassung und Abrechnung: Die Praxis dokumentiert erbrachte Leistungen nach EBM bzw. BEMA. Die Abrechnungsunterlagen gehen bei der KV/KZV ein. An den Factoringanbieter werden ausschließlich anonymisierte Abrechnungsdaten ohne Patientenbezug übermittelt.

- Prüfung durch den Anbieter: Der Factoringanbieter prüft die eingereichten Abrechnungen auf Vollständigkeit und berechnet den voraussichtlichen Auszahlungsbetrag — unter Berücksichtigung üblicher KV-Rückstellungen.

- Auszahlung: Ein bis drei Werktage nach Prüfung überweist der Anbieter den Vorschuss an die Praxis, abzüglich Verwaltungsgebühr und Zinsen.

- Verrechnung nach KV-Eingang: Sobald die KV/KZV die Sammelabrechnung abschließt, überweist sie den Betrag an den Factoringanbieter. Dieser verrechnet ihn mit dem geleisteten Vorschuss. Bei KV-Kürzungen entstehen Rückbelastungen für die Praxis.

Beim echten Factoring übernimmt der Anbieter zusätzlich die Einreichung der Leistungsansprüche bei der KV, fungiert als Schnittstelle zwischen Praxis und Vereinigung und trägt das Kürzungsrisiko vollständig.

Rolle des Rechenzentrums: Beauftragung vs. Abtretung nach § 302 Abs. 2 SGB V

§ 302 Abs. 2 SGB V gestattet Leistungserbringern ausdrücklich, zur Erfüllung ihrer Abrechnungspflichten ärztliche Abrechnungsstellen bzw. zahnärztliche Abrechnungsstellen zu beauftragen. Die Norm erlaubt die Weitergabe von Sozialdaten an das Rechenzentrum — aber nur für gesetzlich bestimmte Zwecke.

Eine Beauftragung zur reinen Abrechnung ist datenschutzrechtlich unbedenklich. Eine Forderungsabtretung, die dem Rechenzentrum ermöglicht, die Forderungen zur eigenen Refinanzierung an Banken weiterzuveräußern, überschreitet den zulässigen Zweck — und ist nichtig (§ 134 BGB). Genau das hat der BGH mit Urteil vom 6. Februar 2025 klargestellt.

Zeitrahmen: Wann trifft der Honorarvorschuss auf dem Praxiskonto ein?

Die Auszahlung durch den Factoringanbieter erfolgt ein bis drei Werktage nach Einreichung. Ohne Factoring erhalten Vertragsärzte monatliche Abschlagszahlungen in Höhe von 27,5 % des erwarteten Quartalshonorars — die Restzahlung folgt erst am Ende des vierten Monats nach Quartalsende (Quelle: KV Berlin, KV Sachsen). Der Liquiditätsvorteil durch Factoring beträgt in der Praxis vier bis sechs Wochen gegenüber dem regulären Restzahlungstermin.

Rechtliche Rahmenbedingungen: Was gilt seit dem BGH-Urteil vom 6. Februar 2025?

BGH IX ZR 182/23: Weiterabtretung an Banken ist nichtig

Mit Urteil vom 6. Februar 2025 (Az. IX ZR 182/23) hat der IX. Zivilsenat des Bundesgerichtshofs die Zulässigkeit von GKV-Factoring grundlegend eingeschränkt. Hintergrund war die Insolvenz eines Abrechnungsdienstleisters, der sich Forderungen von Leistungserbringern abtreten ließ und diese zur eigenen Refinanzierung an Banken weiterverpfändete.

Der BGH entschied: Die Abtretung von GKV-Vergütungsforderungen an ein Rechenzentrum ist nichtig (§ 134 BGB i.V.m. § 302 Abs. 2 Satz 2 und 3 SGB V), wenn der Leistungserbringer dem Rechenzentrum die Weiterabtretung — ausdrücklich oder konkludent — gestattet. Eine solche Konstruktion verletzt den Sozialdatenschutz. Abrechnungsdaten werden zweckentfremdet als Kreditunterlage für die Refinanzierung des Rechenzentrums genutzt.

Für die Praxis heißt das: Ein Factoringvertrag, der dem Anbieter die Weiterabtretung einräumt, ist in seiner Abtretungsklausel nichtig. Die Einziehungsermächtigung bleibt davon unberührt.

Sozialdatenschutz als Grenze: Was Rechenzentren dürfen und nicht dürfen

§ 302 Abs. 2 Satz 3 SGB V ist als Verbotsnorm mit Erlaubnisvorbehalt ausgestaltet: Was nicht ausdrücklich erlaubt ist, ist verboten. Das Bundessozialgericht hat diesen Grundsatz in BSGE 102, 134 festgehalten. Der BGH hat ihn nun auf Factoringkonstruktionen im GKV-Bereich erstreckt.

Zulässig ist die Nutzung von Sozialdaten durch Rechenzentren ausschließlich für Abrechnungszwecke gegenüber den Krankenkassen. Unzulässig ist jede Nutzung, die darüber hinausgeht — insbesondere die Verwendung als Sicherungsmittel für eigene Verbindlichkeiten des Rechenzentrums gegenüber Banken.

Das verfassungsrechtliche Fundament: GKV-Abrechnungsdaten umfassen hochsensible Gesundheitsdaten der Patienten (Art. 9 DSGVO; Art. 1 Abs. 1, Art. 2 Abs. 1 GG). Der Gesetzgeber akzeptiert ihre Offenbarung gegenüber Rechenzentren nur für einen klar definierten, unverzichtbaren Zweck.

Praktische Konsequenzen für laufende Factoringverträge

Bestehende Factoringverträge sollten auf folgende Punkte geprüft werden:

- Enthält der Vertrag eine Klausel, die dem Anbieter die Weiterabtretung erlaubt?

- Ist in den AGB eine Refinanzierung über Banken vorgesehen?

- Wird dem Anbieter eine Datennutzung gestattet, die über die Abrechnung hinausgeht?

Trifft eines zu, ist die Abtretungsvereinbarung nach BGH IX ZR 182/23 nichtig. Die Einziehungsermächtigung bleibt nach § 306 Abs. 1 BGB wirksam. Der Vertrag besteht im Übrigen fort.

Haftungsrisiko: Praxisinhaber, die Forderungen unter nichtigen Abtretungsvereinbarungen übertragen haben, sind gegenüber der KV weiter Gläubiger geblieben. Im Insolvenzfall des Anbieters bestehen Aussonderungsrechte nach § 47 InsO — vorausgesetzt, die Forderung ist eindeutig dem eigenen Institutionskennzeichen (IK) zuordenbar. Juristischen Rat vor Verjährung eigener Ansprüche einholen.

Kosten und Konditionen: Was berechnen Factoringanbieter?

Gebührenstruktur im Überblick

| Kostenposition | Vorfinanzierung | Echtes Factoring |

|---|---|---|

| Verwaltungs-/Factoringgebühr | 0,1 – 3,0 % des Forderungsbetrags | 1,0 – 3,5 % (inkl. Delkredere) |

| Zinskosten | Tagesgenau für Vorfinanzierungsdauer | Tagesgenau bis KV-Eingang |

| Ausfallschutz / Delkredere | Nicht enthalten (Kürzungsrisiko bei Praxis) | Enthalten (Kürzungsrisiko beim Anbieter) |

| Bilanzwirkung | Verbindlichkeit (kreditähnlich) | Eigenkapital (Forderungsverkauf) |

| Einrichtungsgebühr | Je nach Anbieter | Je nach Anbieter |

| Mindestumsatz | Häufig vereinbart | Häufig vereinbart |

Einflussfaktoren: Praxisumsatz, Fachrichtung, Abrechnungsvolumen KV/KZV

Die tatsächliche Gebührenhöhe hängt von drei Faktoren ab:

Abrechnungsvolumen: Höhere monatliche GKV-Umsätze senken die prozentuale Gebühr, da der administrative Aufwand pro Euro Forderung sinkt. Praxen mit einem GKV-Honorarvolumen unter 10.000 € monatlich stoßen bei einigen Anbietern auf Mindestgebühren, die das Modell unwirtschaftlich machen.

Fachrichtung und Kürzungsrisiko: Fachrichtungen mit hohem Prüfungsaufwand oder strukturell häufigen KV-Kürzungen werden mit höheren Risikoaufschlägen belegt.

Vorfinanzierungsdauer: Die Zinskosten hängen direkt von der Zeit zwischen Auszahlung durch den Anbieter und KV-Eingang ab. Dieser Zeitraum variiert je nach KV zwischen 30 und 70 Tagen.

Beispielrechnung: Vorfinanzierung einer internistischen Facharztpraxis

Monatliches GKV-Honorarvolumen: 35.000 € | Verwaltungsgebühr: 1,2 % | Zins: 5,5 % p.a. | Vorfinanzierungsdauer: 55 Tage

| Position | Berechnung | Summe |

| Abrechnungsbetrag | — | 35.000 € |

| Verwaltungsgebühr (1,2 %) | 35.000 € × 0,012 | 420 € |

| Zinskosten (55 Tage, 5,5 % p.a.) | 35.000 € × 0,055 / 365 × 55 | 290 € |

| Gesamtkosten | 420 € + 290 € | 710 € |

| Nettoauszahlung an die Praxis | 35.000 € − 710 € | 34.290 € |

Die Praxis erhält ihr Honorar in diesem Szenario rund fünf bis sechs Wochen früher als bei regulärer KV-Abrechnung. Die Gesamtkosten von 710 € entsprechen 2,03 % des monatlichen Abrechnungsbetrags. Das Kürzungsrisiko durch die KV verbleibt bei der Praxis; spätere Rückbelastungen sind möglich.

Versteckte Kosten: Einrichtungsgebühren, Mindestlaufzeiten, Stornoklauseln

Neben der Hauptgebühr kalkulieren viele Anbieter weitere Positionen:

- Einmalige Einrichtungsgebühr beim Vertragsabschluss

- Mindestumsatzgebühren bei Unterschreitung eines vereinbarten Schwellenwerts

- Laufzeitbindungen von 12 bis 24 Monaten mit entsprechenden Kündigungsfristen

- Gebühren für Sonderleistungen wie nachträgliche Abrechnungskorrekturen

Tipp: Fordern Sie bei jedem Anbieter eine Kostenaufstellung aller Positionen für ein typisches Quartal Ihrer Praxis an. Erst die Gesamtkosten auf Jahresbasis ermöglichen einen validen Vergleich.

KV- und KZV-Factoring: Worauf Ärzte bei der Anbieterauswahl achten sollten

Kriterien für den Anbietervergleich

| Kriterium | Relevanz |

|---|---|

| Factoringart (Vorfinanzierung vs. echter Forderungskauf) | Bestimmt Bilanzwirkung und Risikoverteilung |

| Datenschutzkonzept / SGB-V-Konformität | Pflicht nach BGH IX ZR 182/23 |

| Auszahlungszeitraum | 1–3 Werktage ist Marktstandard |

| Gebührentransparenz (All-in vs. Komponentenmodell) | Wesentlich für Kostenvergleich |

| Rückbelastungsregelung bei KV-Kürzungen | Relevant beim Vorfinanzierungsmodell |

| Mindestvolumen und Laufzeitbindung | Flexibilität bei Praxisveränderungen |

| Integration in Praxisverwaltungssystem (PVS) | Vermeidet Doppeldokumentation |

Checkliste: 6 Fragen vor Vertragsunterzeichnung

- Erlaubt der Vertrag dem Anbieter die Weiterabtretung meiner Forderungen an Banken? (Wenn ja: Vertrag ablehnen — BGH IX ZR 182/23)

- Ist das Datenschutzkonzept des Anbieters explizit auf § 302 Abs. 2 SGB V ausgerichtet und schriftlich dokumentiert?

- Welche Rückbelastungsregelung gilt bei KV-Kürzungen — und wie hoch war die durchschnittliche Kürzungsquote in meiner Fachrichtung in den letzten vier Quartalen?

- Sind alle Kostenpositionen in einem einheitlichen Preisblatt ausgewiesen, oder sind Teilkomponenten in den AGB versteckt?

- Welche Kündigungsfristen und Mindestlaufzeiten gelten — auch bei Praxisaufgabe oder -übergabe?

- Ist eine direkte Schnittstelle zum verwendeten Praxisverwaltungssystem (PVS) vorhanden?

Vor- und Nachteile: Wann ist KV-Factoring sinnvoll — wann nicht?

Vorteile: Planbare Liquidität, Ausfallschutz, reduzierter Verwaltungsaufwand

Der zentrale Vorteil des KV- und KZV-Factorings liegt in der Entkopplung von Leistungserbringung und Liquiditätszufluss. Praxen mit hohem Fixkostenanteil — Miete, Personalkosten, Leasingraten für Medizintechnik — profitieren von planbaren Wochentagen statt unberechenbaren Quartalsterminen.

Beim echten Factoring für Ärzte kommt die Bilanzentlastung hinzu: Der Forderungsverkauf verbessert die Eigenkapitalquote und stärkt die Bonität für Praxisdarlehen, Leasingverträge oder Investitionsfinanzierungen. Für Praxisneugründungen und wachsende Praxen ist das ein materiell relevanter Hebel.

Praxen, die GKV-Honorare früh vereinnahmen, können Lieferantenrechnungen mit Skonto bezahlen. Dieser Effekt kann bei größeren Praxen die Factoringgebühr teilweise kompensieren.

Nachteile: Kosten, Vertragsbindung, datenschutzrechtliche Risiken

Die Factoringgebühren sind dauerhaft anfallende Kosten. Bei einer Verwaltungsgebühr von 1,5 % auf ein jährliches GKV-Volumen von 240.000 € entstehen allein dafür 3.600 € pro Jahr — zuzüglich Zinskosten. Praxen mit stabiler Liquiditätslage und geringem Investitionsbedarf gewinnen durch Factoring keinen komparativen Vorteil.

Das Rückbelastungsrisiko ist beim Vorfinanzierungsmodell ein strukturelles Problem. KV-Kürzungen erzeugen Rückforderungen, die zeitversetzt die Praxisliquidität belasten. Rückstellungen von 5–10 % des GKV-Quartalsumsatzes sind empfehlenswert.

Das datenschutzrechtliche Risiko durch nichtige Abtretungskonstruktionen ist seit dem BGH-Urteil vom Februar 2025 konkret. Ältere Verträge mit Weiterabtretungsklauseln sollten juristisch geprüft werden.

Alternativen: KV-Darlehen, Kontokorrentkredit, Honorarvorschuss der KV

KV-Factoring ist nicht das einzige Instrument zur Überbrückung von Liquiditätsengpässen.

KV-Abschlagszahlungen: Die KVen zahlen monatliche Abschläge von ca. 27,5 % des erwarteten Quartalshonorars. Diese Regelung reduziert die Liquiditätslücke strukturell. Die Restzahlung — die verbleibenden 17,5 % — erfolgt erst am Ende des vierten Monats nach Quartalsende.

Kontokorrentkredit: Für kurzfristige Spitzen ist ein eingeräumter Kontokorrentrahmen oft günstiger als laufende Factoringgebühren — sofern die Praxis eine ausreichende Bonität für eine entsprechende Kreditlinie hat.

Praxisfinanzierung mit endfälliger Tilgung: Für Investitionsvorhaben ist ein zweckgebundenes Darlehen dem Factoring strukturell überlegen, da Laufzeit und Tilgungsplan planbar sind.

FAQ: Häufige Fragen zu KV- und KZV-Factoring

Ist KV-Factoring mit dem Sozialdatenschutz nach SGB V vereinbar?

Ja — unter klar definierten Bedingungen. Die Einschaltung eines Abrechnungsdienstleisters ist durch § 302 Abs. 2 SGB V ausdrücklich erlaubt. Eine Forderungsabtretung, die dem Anbieter ermöglicht, die Forderungen zur eigenen Refinanzierung an Banken weiterzuveräußern, ist dagegen nichtig (BGH, Az. IX ZR 182/23). Rechtssichere Modelle beschränken sich auf die Einziehungsermächtigung oder eine streng zweckgebundene Abtretung ohne Weiterabtretungserlaubnis.

Kann ich als Zahnarzt KZV-Honorare vollständig abtreten?

Eine Abtretung mit Weiterabtretungserlaubnis ist nach dem BGH-Urteil vom 6. Februar 2025 nichtig. Möglich ist eine Abtretung ohne Weiterabtretungsgestattung, soweit das Modell des Anbieters auf Abrechnungszwecke nach § 302 Abs. 2 SGB V beschränkt ist. Spezialisierte Abrechnungsstellen arbeiten daher entweder mit Einziehungsermächtigung oder mit datenschutzrechtlich geprüften Abtretungskonstruktionen ohne Bankweiterabtretung. Das konkrete Vertragsmodell vor Unterzeichnung von einem auf Medizinrecht spezialisierten Anwalt prüfen lassen.

Was passiert mit meinen Forderungen, wenn der Factoringanbieter insolvent wird?

Das hängt von der Vertragsstruktur ab. Beim Vorfinanzierungsmodell bleibt die Praxis Gläubigerin der KV-Forderung. Im Insolvenzfall kann sie ein Aussonderungsrecht nach § 47 InsO geltend machen — vorausgesetzt, die Forderung ist eindeutig ihrem Institutionskennzeichen (IK) zuordenbar und nicht auf einem mit Fremdgeldern vermischten Konto vereinnahmt. Der BGH hat in IX ZR 182/23 klargestellt, dass bloße Abrechnungskonten ohne treuhänderische Bindung nicht aussonderungsfähig sind. Beim echten Factoring hat die Praxis ihre Forderung verkauft. Im Insolvenzfall ist sie insoweit ungesicherter Gläubiger.