Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – KV-Abrechnung: Grundlagen & Ablauf für Praxen

- Die vertragsärztliche KV-Abrechnung basiert auf dem Sachleistungsprinzip: Der Vergütungsanspruch besteht ausschließlich zwischen Vertragsarzt und Kassenärztlicher Vereinigung (KV), die eine morbiditätsbedingte Gesamtvergütung von den Krankenkassen erhält und quartalsweise nach EBM-Punktwerten an die Mitglieder verteilt — Rechtsgrundlagen sind § 295 SGB V und der Bundesmantelvertrag-Ärzte (BMV-Ä).

- Der Abrechnungsprozess umfasst vier Schritte: Leistungsdokumentation mit eGK und ICD-10-Kodierung, Ansatz der korrekten Gebührenordnungspositionen (GOP) nach EBM inkl. Zeitprofilen, elektronische Übermittlung des KVDT-Datensatzes per KIM oder KV-Portal mit Sammelerklärung (§ 35 Abs. 2 BMV-Ä), sowie Prüfung durch die KV und Erlass des Honorarbescheids.

- Abgabefristen variieren je KV zwischen dem 8. und 22. des auf das Quartal folgenden Monats; verspätete Einreichung löst Honorarabzüge aus. Einzelne Behandlungsfälle aus Vorquartalen können je nach KV bis zu vier Quartale rückwirkend als Nachzügler eingereicht werden. Die Widerspruchsfrist gegen den Honorarbescheid beträgt einen Monat ab Eingang — ein versäumter Widerspruch ist nach BSG-Rechtsprechung nicht nachholbar.

- Honorarrisiken entstehen durch formale Fehler (fehlende BSNR/LANR, fehlende Sammelerklärung), inhaltliche Fehler (GOP ohne KV-Genehmigung, unzulässige Ziffernkombinationen, Unterschreitung von EBM-Zeitprofilen) sowie durch nicht ausgeschöpfte Regelleistungsvolumina (RLV) und qualifikationsgebundene Zusatzvolumina (QZV).

Inhaltsverzeichnis

Was ist die KV-Abrechnung — und welche Rolle spielt die KV dabei?

Definition: Vertragsarzt, KV und GKV im Abrechnungsdreieck

In der GKV gilt das Sachleistungsprinzip (§ 2 Abs. 2 SGB V): Versicherte erhalten ärztliche Leistungen als Naturalleistung — ohne Rechnung, ohne Vorkasse. Der Vergütungsanspruch besteht deshalb nicht zwischen Patient und Arzt, sondern ausschließlich zwischen Ihnen und der zuständigen Kassenärztlichen Vereinigung (KV). Die KV erhält von den gesetzlichen Krankenkassen eine quartalsbezogene Gesamtvergütung und verteilt daraus die Honorare an die Vertragsärzte ihres Bezirks (§ 54 BMV-Ä). Sie rechnen damit nicht mit einzelnen Krankenkassen ab — ausschließlich mit Ihrer KV.

Diese Konstruktion hat einen wichtigen praktischen Effekt: Das Honorarrisiko bei Mengensteigerungen liegt im System, nicht bei der einzelnen Kasse. Die KV trägt gegenüber den Krankenkassen die Gesamtverantwortung für die sachgerechte Vergütungsabwicklung (§ 53 BMV-Ä). Eine Ausnahme von diesem Prinzip bildet der Selektivvertrag, bei dem Ärzte direkt und ohne KV als Intermediär mit der Krankenkasse abrechnen.

Unterschied: KV-Abrechnung vs. Privatliquidation nach GOÄ

KV-Abrechnung und GOÄ-Abrechnung folgen völlig unterschiedlichen Logiken. Bei der vertragsärztlichen Abrechnung legen Sie Ihre Leistungen nach dem Einheitlichen Bewertungsmaßstab (EBM) in Punkten fest. Den tatsächlichen Eurobetrag ergibt erst der quartalsbezogene Punktwert Ihrer KV. Bei der GOÄ stellen Sie Privatpatienten hingegen direkt einen Rechnungsbetrag in Rechnung — ohne zwischengeschaltete KV. Bei Arbeitsunfällen und Berufskrankheiten gilt wiederum ein eigenes, geschlossenes Vergütungssystem: die UV-GOÄ Abrechnung.

Für Ihre Praxis bedeutet das: GKV- und Privatleistungen sind buchhalterisch und abrechnungstechnisch strikt zu trennen. Mischfälle — etwa wenn ein GKV-Versicherter ausdrücklich Privatbehandlung wünscht — regelt § 18 Abs. 8 BMV-Ä. Eine schriftliche Bestätigung des Patienten vor Behandlungsbeginn ist zwingend. Wie sich GKV- und Privatabrechnung in der Abrechnung der Arztpraxis insgesamt sauber trennen lassen, zeigt der zugehörige Überblick.

Rechtsgrundlage: § 295 SGB V und Bundesmantelvertrag-Ärzte (BMV-Ä)

Die Übermittlungspflichten für vertragsärztliche Leistungen im deutschen Gesundheitswesen normiert § 295 Abs. 1 SGB V. Sie sind verpflichtet, in den Abrechnungsunterlagen erbrachte Leistungen einschließlich Behandlungstag sowie die zugehörigen ICD-10-kodierten Diagnosen maschinenlesbar aufzuzeichnen und zu übermitteln. Operationen und sonstige Prozeduren kodieren Sie zusätzlich nach dem OPS-Schlüssel (§ 295 Abs. 1 Satz 4 SGB V).

Technische und formale Details der Abrechnung — Datensatzstruktur, Fristen, Vordrucke — regelt der BMV-Ä als Bestandteil der Gesamtverträge zwischen KBV und GKV-Spitzenverband (§ 295 Abs. 3 SGB V). Der EBM ist gemäß § 1 Abs. 3 BMV-Ä ausdrücklich Bestandteil dieses Vertrages.

Haftungsrisiko: Unvollständige oder falsch kodierte Abrechnungsunterlagen können von der KV sachlich-rechnerisch berichtigt werden (§ 45 Abs. 4 BMV-Ä). Rückforderungen können mehrere Quartale rückwirkend geltend gemacht werden.

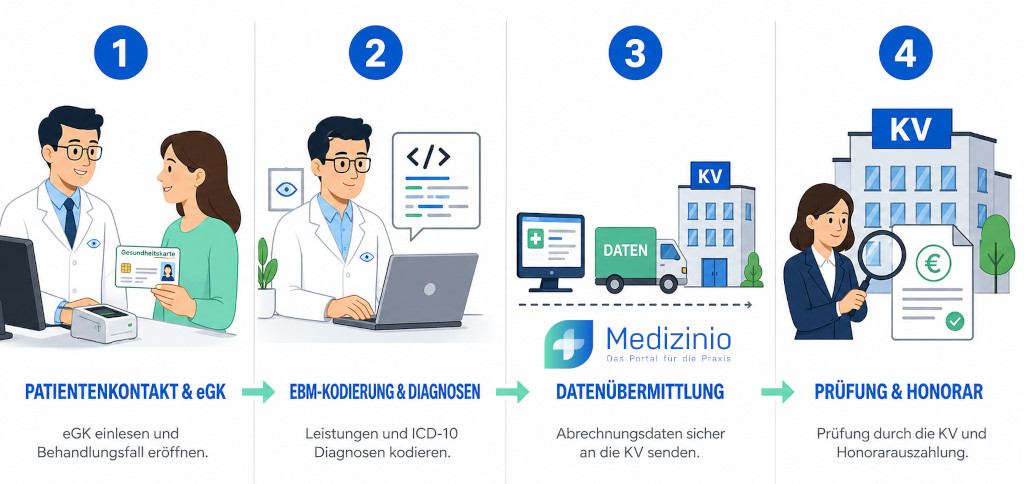

Wie funktioniert die KV-Abrechnung? Ablauf Schritt für Schritt

Schritt 1: Leistungsdokumentation & Abrechnungsschein (Muster 5)

Jeder GKV-Behandlungsfall beginnt mit dem Einlesen der elektronischen Gesundheitskarte (eGK) gemäß § 19 BMV-Ä. Die eGK ist der Anspruchsnachweis des Versicherten. Ohne sie oder ein gültiges Ersatzverfahren darf kein Abrechnungsschein ausgestellt werden. Legt der Versicherte die eGK nicht vor, haben Sie zehn Tage Zeit, das Nachreichen einzufordern (§ 18 Abs. 8 Satz 3 Nr. 1 BMV-Ä). Erst danach dürfen Sie eine Privatvergütung verlangen.

Der Behandlungsfall umfasst laut § 21 BMV-Ä die gesamte von derselben Arztpraxis innerhalb desselben Kalendervierteljahres an demselben Versicherten zu Lasten derselben Krankenkasse vorgenommene Behandlung. Dieser Quartalbezug ist systematisch: Beginnen Sie eine Behandlung im März, zählt der gesamte Kontakt bis Ende März zu diesem Behandlungsfall.

Schritt 2: Kodierung nach EBM — Gebührenordnungspositionen (GOP) korrekt ansetzen

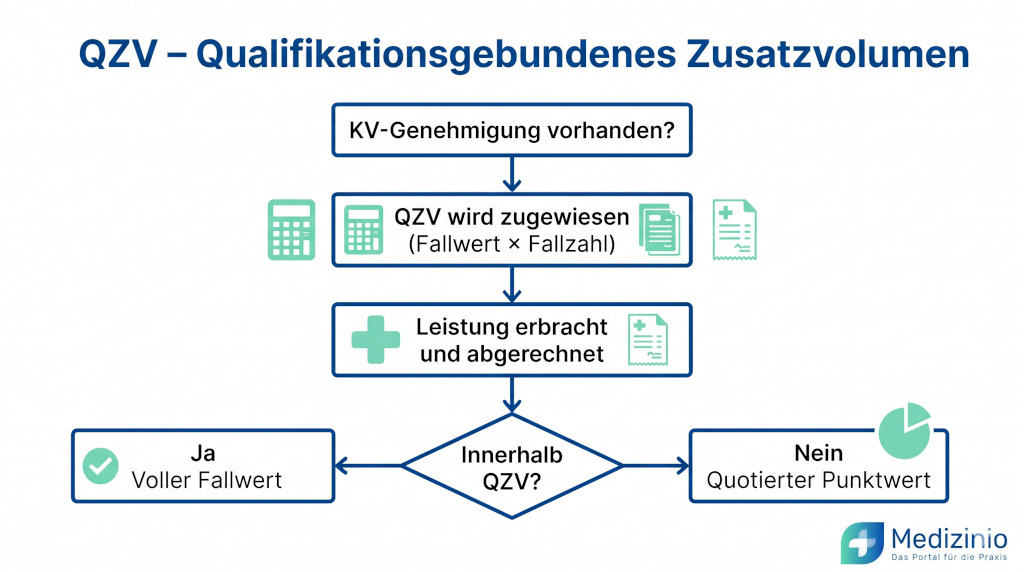

Die Leistungskodierung bildet das Herzstück der KV-Abrechnung. Jede erbrachte Leistung ordnen Sie einer Gebührenordnungsposition (GOP) aus dem EBM zu. Diese trägt einen bestimmten Punktwert. Dabei gelten strenge Voraussetzungen: Einige GOP erfordern eine besondere Genehmigung der KV (§ 45 Abs. 2 BMV-Ä), andere sind fachgruppen- oder qualifikationsgebunden.

Besondere Bedeutung hat das Zeitprofil: Der EBM legt für viele Leistungen eine Mindestzeit fest, die im Patientenkontakt aufgewendet worden sein muss. Überschreitungen der Kalkulationszeit ohne dokumentierten Grund fallen bei Plausibilitätsprüfungen auf (§ 46 BMV-Ä).

Abrechnung: Diagnosen sind zwingend nach ICD-10 zu kodieren und mit einem Zusatzkennzeichen zur Diagnosesicherheit (G = gesichert, V = Verdacht, Z = Zustand nach, A = Ausschluss) zu versehen (§ 44 Abs. 4 BMV-Ä i. V. m. § 295 Abs. 1 Satz 2 SGB V).

Schritt 3: Datenzusammenstellung & Einreichung (KVDT-Datensatz, KIM, Online-Portal)

Ihre Praxissoftware stellt die fertig kodierten Abrechnungsdaten im KVDT-Format zusammen. Gemäß § 295 Abs. 4 SGB V übermitteln Sie diese Daten elektronisch an die KV — über die Telematikinfrastruktur (TI) mit dem sicheren Übermittlungsverfahren nach § 311 Abs. 6 SGB V oder maschinell verwertbar auf Datenträgern.

In der Praxis erfolgt die Übermittlung überwiegend über das KIM-Verfahren (Kommunikation im Medizinwesen) oder direkt über das Online-Portal der jeweiligen KV. Die Empfangsbereitschaft für KIM-Nachrichten ist seit dem 30. Juni 2024 Pflicht (§ 295 Abs. 1c SGB V). Zur Abrechnung gehört die Sammelerklärung nach § 35 Abs. 2 BMV-Ä. Mit ihr bestätigen Sie, dass alle abgerechneten Leistungen persönlich erbracht wurden und die Abrechnung sachlich richtig ist.

Schritt 4: Prüfung durch die KV & Honorarbescheid

Nach Einreichung prüft die KV die Quartalsabrechnung auf sachlich-rechnerische Richtigkeit (§ 45 Abs. 3 BMV-Ä) und auf Plausibilität (§ 46 BMV-Ä). Unplausible oder fehlerhafte Positionen werden berichtigt. Der resultierende Honorarbescheid weist das für das Quartal zugeteilte Honorar aus. Da zwischen der Erteilung des Bescheids und der finalen Restzahlung oft mehrere Wochen liegen, bietet ein KV-Factoring die Möglichkeit, den Honorarvorschuss ohne diese Wartezeit zu erhalten und die Praxisliquidität stabil zu halten. Gegen diesen Bescheid können Sie innerhalb der Widerspruchsfrist Einspruch einlegen. Gegen den Honorarbescheid können Sie innerhalb der Widerspruchsfrist Einspruch einlegen.

Fristen: Bis wann muss die KV-Abrechnung eingereicht werden?

Abgabetermine je Quartal

Die Abgabefristen legen die jeweiligen KVen in ihren Abrechnungsordnungen fest — sie variieren regional erheblich. Als Orientierung:

| Quartal | Abrechnung für | Typische Abgabefrist |

|---|---|---|

| Q1 (Jan–März) | 1. Quartal | ca. 8.–22. April (KV-abhängig) |

| Q2 (Apr–Jun) | 2. Quartal | ca. 8.–22. Juli (KV-abhängig) |

| Q3 (Jul–Sep) | 3. Quartal | ca. 8.–22. Oktober (KV-abhängig) |

| Q4 (Okt–Dez) | 4. Quartal | ca. 8.–22. Januar (KV-abhängig) |

Die genauen Termine veröffentlicht Ihre KV quartalsweise auf ihrem Portal. Die Spanne ist erheblich: Die KV Berlin akzeptiert Abrechnungen bis zum 8. des Folgemonats, die KVBB bis zum 22. Prüfen Sie die Fristen Ihrer KV vor jedem Quartal neu.

Nachzügler: Einzelfälle aus Vorquartalen rückwirkend einreichen

Vom Begriff der Nachzüglerfrist zu unterscheiden ist die Möglichkeit, Einzelbehandlungsfälle aus Vorquartalen nachträglich einzureichen. Bei der KV Nordrhein etwa können solche Fälle bis zu vier Quartale rückwirkend abgerechnet werden — etwa verspätet eingegangene Notfälle oder Fälle, bei denen sich nachträglich GKV-Zuständigkeit herausstellt. Ob und in welchem Umfang Ihre KV diese Regelung anbietet, entnehmen Sie der jeweiligen Abrechnungsordnung.

Tipp: Reichen Sie auch bei unvollständiger Dokumentation zunächst fristgerecht ein und korrigieren Sie die Abrechnung im Nachgang. Eine verspätete Abrechnung ist schwerer zu heilen als eine nachträgliche Korrektur.

Fristverlängerung beantragen — Voraussetzungen & Vorgehen

Eine Fristverlängerung müssen Sie vor Ablauf der Abgabefrist schriftlich bei Ihrer KV beantragen. Anerkannte Gründe sind technische Störungen der Praxissoftware, schwere Erkrankung des abrechnenden Arztes oder vergleichbare außergewöhnliche Umstände. Die Verlängerung ist nicht automatisch — sie liegt im Ermessen der KV und ist zeitlich begrenzt. Bei der KVBW gilt: Überschreitungen von mehr als zwei Wochen erfordern einen begründeten Antrag; sonst greift ein Honorarabzug pro Kalenderwoche.

Honorar: Wie wird das Abrechnungsergebnis berechnet?

Regelleistungsvolumen (RLV) und Qualitätszuschläge

Das Regelleistungsvolumen (RLV) begrenzt die im Rahmen der morbiditätsbedingten Gesamtvergütung vergütungsfähige Leistungsmenge pro Arzt und Quartal. Im Gegensatz dazu werden Leistungen innerhalb der extrabudgetären Gesamtvergütung ohne mengenmäßige Begrenzung zum vollen Punktwert vergütet. Das RLV wird arztgruppenspezifisch auf Basis der Fallzahlen und der regionalen Gesamtvergütung berechnet. Leistungen innerhalb des RLV werden zum vollen Preis vergütet. Leistungen oberhalb des RLV können je nach KV-Bezirk mit einem abgestaffelten Punktwert oder gar nicht vergütet werden.

Ergänzt wird das RLV durch qualifikationsgebundene Zusatzvolumina (QZV) für bestimmte Leistungsbereiche — etwa Sonographie, Psychosomatik oder spezifische Präventionsleistungen. QZV sind vom RLV abgekoppelt und werden separat budgetiert.

Punktwert & Honorarverteilungsmaßstab (HVM) der KV

Der Honorarverteilungsmaßstab (HVM) regelt, nach welchen Kriterien die KV die Gesamtvergütung innerhalb des budgetierten Vergütungssystems an die einzelnen Vertragsärzte verteilt (§ 54 BMV-Ä). Den maßgeblichen Punktwert kennen Sie erst nach Abschluss der Quartalsabrechnung aller Vertragsärzte im KV-Bezirk. Ihr endgültiges Honorar steht damit immer erst im Nachhinein fest.

| Einflussgröße | Wirkung auf Ihr Honorar |

|---|---|

| Fallzahl Ihrer Praxis | Bestimmt die Höhe des RLV |

| Arztgruppe | Legt fachgruppenspezifischen Fallwert fest |

| Gesamtleistungsvolumen im KV-Bezirk | Beeinflusst den Punktwert bei Überschreitung |

| QZV-Genehmigungen | Erhöhen das vergütungsfähige Volumen |

Häufige Fehler in der KV-Abrechnung — und wie Sie sie vermeiden

Formale Fehler: Fehlende Pflichtfelder, falsche IK-Nummer, fehlende Sammelerklärung

Formale Fehler führen zu automatisierten Korrekturen noch vor der inhaltlichen Prüfung. Besonders häufig sind: eine fehlende oder falsche Betriebsstättennummer (BSNR) oder Arztnummer (LANR) auf den Abrechnungsbelegen (§ 44 Abs. 7 BMV-Ä), Diagnosen ohne ICD-10-Kodierung oder ohne Zusatzkennzeichen sowie eine fehlende Sammelerklärung (§ 35 Abs. 2 BMV-Ä). Abrechnungen ohne Sammelerklärung gelten als nicht eingereicht.

Überweisungsscheine sind vollständig auszufüllen. Unvollständige Scheine schließt die KV von der Abrechnung aus (§ 44 Abs. 2 BMV-Ä). Die Verwendung von Stempeln oder Aufklebern, die Diagnosen oder GOP-Ziffern katalogartig vorgeben, ist nach § 44 Abs. 3 BMV-Ä ausdrücklich unzulässig.

Inhaltliche Fehler: Falsche GOP, fehlende Abrechnungsvoraussetzungen, Ausschlüsse

Inhaltliche Fehler betreffen die Plausibilität der abgerechneten Leistungen. Klassische Fehlerquellen: der Ansatz einer GOP ohne die erforderliche KV-Genehmigung (§ 45 Abs. 2 BMV-Ä), das Abrechnen gegenseitig ausgeschlossener GOP-Kombinationen im selben Behandlungsfall sowie das Unterschreiten der EBM-Mindestzeitprofile ohne Dokumentation.

Da trotz größter Sorgfalt Fehler auftreten können, entscheiden sich viele Praxisinhaber für eine ergänzende Regressversicherung, um die finanziellen Folgen von Abrechnungsfehlern abzufedern.

Die KV führt dafür systematische Plausibilitätsprüfungen nach § 46 BMV-Ä durch. Stellt sie Auffälligkeiten fest, fordert sie eine Erklärung ein oder berichtigt sachlich-rechnerisch (§ 45 Abs. 4 BMV-Ä). Wiederholte Auffälligkeiten können zur vertieften Wirtschaftlichkeitsprüfung nach § 47 BMV-Ä führen.

Korrektur & Widerspruch: Vorgehen bei fehlerhaftem Honorarbescheid

Ergibt der Honorarbescheid, dass Leistungen zu Unrecht nicht vergütet wurden, legen Sie schriftlich Widerspruch bei der ausstellenden KV ein. Die Widerspruchsfrist beträgt einen Monat ab Eingang des Bescheids bei Ihnen — nicht ab Ausstellungsdatum. Legen Sie alle relevanten Unterlagen — Behandlungsdokumentation, Karteikartenauszüge, Genehmigungsnachweise — strukturiert bei. Ein vergessener Widerspruch kann nicht nachgeholt werden: Das Bundessozialgericht hat § 44 SGB X für Honorarbescheide abschlägig entschieden.

Tipp: Protokollnotiz zu § 57 Abs. 1 BMV-Ä stellt klar: Die Leistungserfassung zur Rechtfertigung der Abrechnung ist nicht Bestandteil ärztlicher Aufzeichnungen nach der Berufsordnung und unterliegt nicht der zehnjährigen Aufbewahrungsfrist. Prüfen Sie dennoch, welche Fristen Ihre KV vertraglich vorschreibt.

Checkliste: Qualitätssicherung vor der Abgabe

- Alle Behandlungsfälle vollständig erfasst und ICD-10-Diagnosen mit Zusatzkennzeichen versehen

- BSNR und LANR auf allen Abrechnungsbelegen korrekt hinterlegt

- GOP-Kombinationen auf Ausschlüsse geprüft

- EBM-Zeitprofile dokumentiert (bei zeitgebundenen Leistungen)

- Genehmigungen für genehmigungspflichtige GOP vorhanden

- Sammelerklärung vollständig ausgefüllt und übermittelt

- Abgabefrist der zuständigen KV geprüft

Besonderheiten: Spezialfälle in der KV-Abrechnung

Abrechnung ohne Chipkarte (Ersatzverfahren, EKVK, Asylbewerber)

Liegt die eGK beim Erstkontakt im Quartal nicht vor, greift das Ersatzverfahren nach Anlage 4a BMV-Ä. Die Versichertendaten werden manuell auf den Vordruck übertragen. Alternativ übermittelt die Krankenkasse eine elektronische Ersatzbescheinigung (EEB) direkt über KIM (§ 19 Abs. 2 Satz 4 BMV-Ä, § 1a Nr. 34 BMV-Ä).

Bei EU-Staatsangehörigen ist die Europäische Krankenversicherungskarte (EKVK) als Anspruchsnachweis möglich. Die Abrechnungsmodalitäten regelt Anlage 20 BMV-Ä. Für Leistungsberechtigte nach dem Asylbewerberleistungsgesetz gelten eingeschränkte Leistungsansprüche (§ 19 Abs. 4 BMV-Ä). Die Vergütung richtet sich nach den am Ort der Niederlassung geltenden Verträgen.

KV-Abrechnung im Krankenhaus: Ermächtigte Ärzte & MVZ

Krankenhausärzte mit Ermächtigung nach § 4 BMV-Ä rechnen ihre Leistungen direkt über die zuständige KV ab. Für Medizinische Versorgungszentren (MVZ) gelten die allgemeinen BMV-Ä-Abrechnungsregeln: Leistungen sind betriebsstättenbezogen unter der BSNR des MVZ abzurechnen (§ 44 Abs. 7 BMV-Ä). Jeder angestellte Arzt hat eine eigene LANR. Die Leistungszuordnung erfolgt arzt- und betriebsstättenbezogen.

Belegärzte rechnen ihre stationären vertragsärztlichen Leistungen nach EBM ab (§ 41 Abs. 1 BMV-Ä). Ambulant erbrachte Leistungen am Tag der stationären Aufnahme werden nach den Grundsätzen der stationären Vergütung honoriert — außer bei Besuchen oder Notfalleinweisungen.

Abrechnung im KV-Dienst (Bereitschaftsdienst, Notfallambulanz)

Im organisierten Bereitschaftsdienst der KV gelten besondere Abrechnungsregeln auf Landesebene. GOP für Notfallversorgung und Dringlichkeitszuschläge sind im EBM gesondert ausgewiesen. Leistungen in der Notfallambulanz durch ermächtigte Ärzte laufen über die KV. Nicht ermächtigte Krankenhausärzte rechnen direkt mit den Krankenkassen ab (§ 295 Abs. 1b SGB V).

FAQ: Häufige Fragen zur KV-Abrechnung

In welcher Form wird die Abrechnung an die KV weitergeleitet?

Die Übermittlung erfolgt ausschließlich elektronisch — über die TI per KIM oder über das Online-Portal der zuständigen KV. Das technische Standardformat ist der KVDT-Datensatz. Eine Übermittlung auf Papier ist nicht mehr zulässig. § 295 Abs. 4 SGB V schreibt die maschinell verwertbare elektronische Übermittlung zwingend vor.

Was passiert, wenn die Abgabefrist versäumt wird?

Nach Ablauf der KV-eigenen Abgabefrist drohen Honorarabzüge — bei der KVWL pauschaliert 0,1 % des Gesamthonorars pro Kalendertag der Überschreitung, mindestens 50 Euro. Eine Fristverlängerung ist nur vor Fristablauf möglich. Einzelne Behandlungsfälle aus Vorquartalen können je nach KV bis zu vier Quartale rückwirkend nachgereicht werden — prüfen Sie die Nachzügler-Regelung Ihrer KV.

Wie lange müssen Abrechnungsunterlagen aufbewahrt werden?

Die Protokollnotiz zu § 57 Abs. 1 BMV-Ä stellt klar: Die Leistungserfassung unterliegt nicht der berufsrechtlichen Zehnjahresfrist. Für Sicherungskopien der Abrechnungsdatei schreiben einzelne KVen gesonderte Fristen vor — die KVBW etwa 16 Quartale (4 Jahre). Die Patientendokumentation selbst ist nach den Vorgaben der jeweiligen Landesberufsordnung zehn Jahre aufzubewahren. Abrechnungsbegründende Unterlagen wie Originalrechnungen für Sondermaterialien (§ 44 Abs. 6 BMV-Ä) unterliegen den steuerrechtlichen Fristen (sechs bzw. zehn Jahre).