Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Das Wichtigste auf einen Blick

- Die Praxisfinanzierung ist eine spezialisierte Investitionsform für Heilberufe, die durch die Integration öffentlicher Fördermittel, steuerliche Optimierung und flexible Tilgungsstrukturen die wirtschaftliche Existenz von der Neugründung bis zur Expansion sichert.

- Der Erfolg basiert auf einem modularen Aufbau aus klassischen Bankdarlehen, KfW-Förderungen und Leasing-Modellen, wobei die Kreditentscheidung primär auf der fachrichtungsspezifischen Rentabilitätsvorschau und dem Praxiswert (Goodwill) fußt – mit Investitionssummen, die je nach Fachbereich von ca. 62.000 € (Psychotherapie) bis über 529.000 € (Orthopädie) variieren.

- Eine strategische Finanzplanung ermöglicht heute die Realisierung von Vorhaben ohne Eigenkapital, erfordert jedoch eine strikte zeitliche Abfolge – insbesondere den Finanzierungsabschluss vor Vertragsunterzeichnung –, um Haftungsrisiken zu vermeiden und den Anspruch auf zinsgünstige Fördermittel nicht zu verlieren.

Inhaltsverzeichnis

Was ist eine Praxisfinanzierung?

Die Praxisfinanzierung (auch Niederlassungsfinanzierung) ist eine zweckgebundene Investitionsfinanzierung für Ärzte, Therapeuten, Apotheker und andere Heilberufler. Im Gegensatz zu Standardkrediten berücksichtigt sie die spezifischen Cashflow-Strukturen aus KV-Abrechnungen und Privatliquidationen.

Finanziert werden damit primär:

- Anlagevermögen: Kauf von Praxisimmobilien, Arztpraxis-Einrichtung, Software und medizinischen Geräten.

- Umlaufvermögen: Betriebsmittel für die Anlaufphase zur Sicherung der Liquidität.

Eine optimale Finanzierungsstrategie nutzt die steuerliche Absetzbarkeit von Zinsen und integriert staatliche Förderungen der KfW oder Landesbanken. Durch die überdurchschnittliche Ausfallsicherheit im Heilberufesektor profitieren Gründer oft von Sonderkonditionen. Eine professionelle Praxisfinanzierung sichert somit nicht nur das Startkapital, sondern ermöglicht durch flexible Tilgungsraten den langfristigen wirtschaftlichen Erfolg der medizinischen Wirkungsstätte.

Welche finanziellen Wege führen zur eigenen Praxis?

Die Finanzierung einer Arztpraxis basiert heute auf einem modularen Aufbau. Für eine solide Kapitalstruktur und langfristige Liquidität stehen im modernen Praxismanagement primär vier Finanzierungspfade zur Verfügung:

- Das klassische Bankdarlehen (Standesbanken)

- Die Kernfinanzierung erfolgt meist über spezialisierte Institute wie die Apobank oder regional verankerte Kreditinstitute.

- Marktvorteil: Diese Banken verfügen über tiefe Einblicke in den Marktwert von Kassensitzen und nutzen professionelle Methoden zur Praxiswertermittlung für die fachrichtungsspezifischen Cashflows. Die Kreditvergabe erfolgt unter Berücksichtigung der standesrechtlichen Besonderheiten.

- Öffentliche Fördermittel (KfW & Landesbanken)

- Die Integration zinsgünstiger Darlehen der KfW (Kreditanstalt für Wiederaufbau) oder regionaler Landesbanken gehört zum Standard jeder Praxisberatung.

- Nutzen: Durch Tilgungszuschüsse oder tilgungsfreie Anlaufjahre sinken die Gesamtkapitalkosten signifikant. Dies entlastet die Liquidität insbesondere in der kritischen Anlaufphase nach der Praxisübernahme oder Neugründung.

- Leasing und Mietkauf für Medizintechnik

- Insbesondere für investitionsintensive Großgeräte (z. B. MRT, CT) bietet sich das Pay-as-you-earn-Prinzip an.

- Effekt: Die Leasingraten werden direkt aus den laufenden Praxiseinnahmen finanziert. Das schont das Eigenkapital, hält die Bilanz neutral und ermöglicht regelmäßige technologische Upgrades ohne hohe Einmalkosten.

- Eigenkapital-Substitute und Bürgschaften

- Reichen die persönlichen Sicherheiten für das geplante Investitionsvolumen nicht aus, können Bürgschaftsbanken als ergänzende Instanz fungieren.

- Lösung: Diese Instrumente ermöglichen eine Vollfinanzierung auch bei geringem Eigenkapitaleinsatz, sofern ein tragfähiges medizinisches Betriebskonzept vorliegt.

Neugründung, Praxisübernahme oder Praxisanteils-Kauf?

Die Neugründung: Maximale Freiheit bei hoher Anlaufkurve

Eine Praxisneugründung bietet volle Gestaltungsfreiheit bei Prozessen, Design und Technik, erfordert jedoch eine belastbare Liquiditätsplanung für die Initialphase.

- Strategische Notwendigkeit: Eine großzügig bemessene Betriebsmittel-Linie ist essenziell, um die ersten Monate bis zum Greifen des Honorarsystems zu überbrücken.

- Kapitalbedarf: Investitionsschwerpunkte liegen in der Medizintechnik, Software, dem Innenausbau und dem Praxismarketing. Da kein Patientenstamm übernommen wird, entfällt der Kaufpreis für den „Goodwill“.

- Risikoanalyse: Das Hauptrisiko besteht in der Diskrepanz zwischen sofort anfallenden Fixkosten (Miete, Personal, Leasing) und zeitversetzten Einnahmen.

Die Praxisübernahme: Sofortiger Cashflow gegen Investitionsstau

Die Übernahme einer etablierten Praxis bietet Sicherheit durch vorhandene Strukturen, birgt jedoch Risiken in der Substanz.

- Kapitalbedarf: Ein wesentlicher Teil entfällt auf den immateriellen Praxiswert (Goodwill). Die Niederlassungsfinanzierung basiert hier auf der Werthaltigkeit des Patientenstamms und des Standorts.

- Risikoanalyse: Gefahren liegen in einer potenziellen Patientenabwanderung nach dem Inhaberwechsel sowie in verdecktem Investitionsstau (veraltete Technik oder Bausubstanz).

- Finanzierungsvorteil: Die Bankenbewertung erfolgt auf Basis belastbarer historischer Daten (BWA/EÜR). Die Rentabilität ist ab dem ersten Tag der Übernahme kalkulierbar.

Der Praxisanteil-Kauf: Das Junior-Partner-Modell

Der Einstieg in eine bestehende Berufsausübungsgemeinschaft (BAG) bzw. Jobsharing-BAG zur sukzessiven Sitzübernahme im gesperrten Planungsbereich stellt oft den risikoärmsten Weg in die Selbstständigkeit dar.

- Struktur: Der Erwerb eines Gesellschaftsanteils (z. B. 25 % oder 50 %) ermöglicht die Teilhabe an einer bereits am Markt positionierten Einheit.

- Finanzielle Synergien: Das Finanzierungsrisiko ist minimal, da die bestehende Gesellschaft oft als „Sicherheiten-Anker“ dient.

- Steuerlicher Aspekt: Die Zinsen für das Darlehen zum Anteilskauf sind in der Regel als Sonderbetriebsausgaben steuerlich abzugsfähig. Dies optimiert die private Steuerlast des eintretenden Partners erheblich.

Kauf vs. Miete der Praxisimmobilie

Die Entscheidung zwischen der Anmietung und dem Erwerb einer Praxisimmobilie ist eine weichenstellende Komponente der ärztlichen Vermögensstrategie. Hierbei stehen betriebswirtschaftliche Flexibilität und langfristige Kapitalbildung im direkten Vergleich.

Das Mietmodell schont die Kreditlinien und bietet Unterstützung für eine hohe Anpassungsfähigkeit an das Praxiswachstum.

- Vorteile: Mietzahlungen sind als Betriebsausgaben in voller Höhe steuerlich abzugsfähig. Der Verzicht auf eine Immobilienfinanzierung hält das Bank-Obligo (Haftung für Verbindlichkeiten) frei für Investitionen in moderne Medizintechnik oder Personalwachstum. Zudem bleibt die Standortflexibilität gewahrt.

- Nachteile: Es erfolgt kein Aufbau von Sachwertvermögen. Langfristig besteht eine Abhängigkeit von Mietpreisentwicklungen und den vertraglichen Laufzeiten des Vermieters.

Der Erwerb stellt eine Diversifizierung des privaten Portfolios dar und dient der langfristigen Absicherung. Eine spezialisierte Baufinanzierung für Ärzte berücksichtigt dabei die überdurchschnittliche Bonität der Heilberufe und bietet oft verlängerte Zinsbindungsfristen.

- Vorteile: Nach Tilgung der Darlehen entfällt die monatliche Mietbelastung, was die Netto-Entnahmen im Alter signifikant steigert. Der Eigentümer genießt zudem volle Autonomie bei baulichen Veränderungen und energetischen Sanierungen.

- Nachteile: Der Kauf bindet massiv Kapital und schränkt den finanziellen Spielraum für praxisinterne Investitionen ein. Die jährliche Abschreibung (AfA) liegt oft unter der Cashflow-Belastung durch Zins und Tilgung.

Ein zentraler Aspekt beim Erwerb ist die rechtliche Konstruktion, um eine ungewollte „steuerliche Infektion“ (Betriebsaufspaltung) zu vermeiden.

- Trennung von Besitz und Betrieb: Um das Immobilienvermögen vor Haftungsrisiken des Praxisbetriebs zu schützen, sollte die Immobilie idealerweise im Privatvermögen oder in einer separaten Besitzgesellschaft gehalten werden.

- Steuerlicher Effekt: Durch die Vermietung an die eigene Praxis entstehen steuerlich abzugsfähige Ausgaben in der Praxis, während die Einnahmen auf Ebene der Besitzstruktur (unter Ausnutzung von Abschreibungen) verbucht werden.

- Vorsicht bei Entnahme: Eine unsachgemäße Zuordnung zum Betriebsvermögen kann bei einem späteren Praxisverkauf zu einer massiven Besteuerung der stillen Reserven in der Immobilie führen.

Die Wahl hängt von der persönlichen Lebensplanung ab. Während junge Gründer zur Schonung der Liquidität oft die Miete bevorzugen, nutzen etablierte Praxisinhaber den Immobilienkauf häufig als Baustein zur Diversifizierung des privaten Vermögensaufbaus.

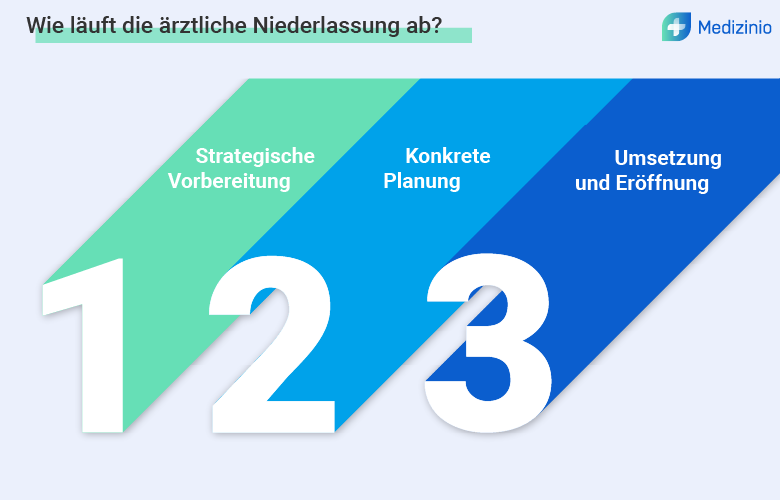

Wie läuft der Finanzierungsprozess Schritt für Schritt ab?

Der Weg in die eigene Praxis ist für Sie als Arzt eine der wichtigsten wirtschaftlichen Entscheidungen Ihres Lebens. Damit die Bank Ihre Praxisfinanzierung nicht nur bewilligt, sondern Ihnen Top-Konditionen bietet, ist ein strukturierter Prozess entscheidend.

Die Vorbereitungsphase: Ihr Businessplan als strategisches Fundament

Ein Businessplan für Ärzte ist weit mehr als eine formale Notwendigkeit. Er dient als strategisches Instrument, um gegenüber Banken die kaufmännische Eignung und die Rentabilität des Vorhabens zu belegen.

- Umsatz- & Rentabilitätsvorschau: Eine fundierte Kalkulation berücksichtigt verschiedene Szenarien („Best Case“ vs. „Worst Case“). Dies demonstriert Banken ein hohes Maß an Risikokompetenz.

- Standort- & Versorgungsanalyse: Der Nachweis des Versorgungsgrades (KBV-Daten) sowie die Analyse der lokalen Patientenstruktur begründen die Standortwahl objektiv.

- Wenn Sie eine Privatpraxis eröffnen wollen, rückt anstelle der Bedarfsplanung die Kaufkraftanalyse des Einzugsgebiets in den Fokus der Banken.

- Alleinstellungsmerkmal (USP): Die Positionierung als digitale Arztpraxis schafft eine klare Abgrenzung zum Wettbewerb, unterstützt durch konkrete Mehrwerte wie spezialisierte IGeL-Leistungen und moderne Sprechzeitenmodelle.

- Liquiditätsplan: Ein detaillierter Monat-für-Monat-Check für das erste Jahr sichert die Praxis gegen zeitversetzte KV-Zahlungen ab.

Der Banken-Check: Von der Sondierung zur Auszahlung

Ein professioneller Marktvergleich ist unerlässlich. Empfehlenswert ist die parallele Einholung von Angeboten bei mindestens zwei Instituten (z. B. einer spezialisierten Standesbank und einer Regionalbank).

- Sondierung: Erstgespräche dienen dem Abgleich der Rahmenbedingungen und der ersten Prüfung der Machbarkeit.

- Kreditprüfung (Rating): Die Bank analysiert die Bonität (SCHUFA) und berechnet die Kapitaldienstfähigkeit. Hierbei wird ermittelt, ob der Praxisgewinn nach Abzug von Steuern und privaten Lebenshaltungskosten für Zins und Tilgung ausreicht.

- Kreditentscheidung & Verhandlung: Neben dem Nominalzins stehen Bereitstellungsprovisionen und flexible Sondertilgungsrechte im Fokus der Optimierung.

- Auszahlung: Nach Hinterlegung der Sicherheiten erfolgt die Valutierung (Gutschrift auf das Konto) – je nach Vorhaben rollierend nach Investitionsfortschritt oder in einer Summe.

Strategisches Zeitmanagement: Finanzierung vor Verpflichtung

Die strikte Einhaltung der zeitlichen Abfolge ist das effektivste Mittel zur Risikominimierung im Niederlassungsprozess.

⚠️ Wichtiger Hinweis: Die Haftungsfalle

Unterschreiben Sie niemals einen Miet- oder Praxiskaufvertrag, bevor die schriftliche Finanzierungszusage („Valutierung“) der Bank vorliegt.

Zwei Faktoren sind hierbei kritisch:

- Haftungsrisiko: Bei einer geplatzten Praxisfinanzierung drohen trotz fehlender Praxis hohe Schadenersatzforderungen aus bereits geschlossenen Verträgen bis hin zum Privatkonkurs.

- Fördermittel-Ausschluss: Viele zinsgünstige Darlehen (z. B. KfW-Mittel) müssen vor Vorhabensbeginn beantragt werden. Ein bereits unterzeichneter Vertrag gilt rechtlich oft als vorzeitiger Beginn und führt zum sofortigen Verlust der Förderfähigkeit.

Welche Unterlagen und Voraussetzungen fordern Kreditgeber zwingend?

Die Vollständigkeit der eingereichten Unterlagen gilt bei Kreditinstituten als Indikator für die kaufmännische Professionalität eines Arztes. Eine lückenlose Dokumentation signalisiert Zuverlässigkeit, verbessert das interne Banken-Rating und beschleunigt den Entscheidungsprozess signifikant.

- Persönliche Dokumente: Legitimation und Qualifikation

- Die fachliche und persönliche Integrität bildet die Basis für das Vertrauensverhältnis zwischen dem Mediziner oder Apotheker und der Bank.

- Qualifikationsnachweise: Approbationsurkunde und Facharzturkunde sind zwingende Voraussetzungen für die Kreditvergabe im Heilberufesektor.

- Curriculum Vitae (CV): Ein aktueller Lebenslauf mit Fokus auf klinische Erfahrung sowie kaufmännische oder managementorientierte Zusatzqualifikationen.

- Bonitätsnachweis: Eine aktuelle SCHUFA-Selbstauskunft ohne Negativmerkmale.

- Vermögensstatus: Eine strukturierte Aufstellung über vorhandenes Eigenkapital, Immobilienbesitz sowie bestehende private Verbindlichkeiten.

- Betriebswirtschaftliche Unterlagen: Wirtschaftliche Tragfähigkeit

- Um die Rentabilität der Existenzgründung zu belegen, fordern Institute detaillierte betriebswirtschaftliche Daten.

- Rentabilitätsvorschau (3–5 Jahre): Eine fundierte Prognose zur Entwicklung der Einnahmen und Ausgaben.

- Investitionsplan: Eine detaillierte Aufstellung des Kapitalbedarfs, idealerweise gestützt durch konkrete Kostenvoranschläge für Medizintechnik und Praxisausbau.

- Steuerhistorie: Bei Praxisübernahmen oder -erweiterungen sind die betriebswirtschaftlichen Auswertungen (BWA) der letzten drei Jahre sowie eine aktuelle Praxiswertermittlung vorzulegen; bei Neugründungen dienen die letzten drei privaten Einkommensteuerbescheide als Referenz.

- Praxis-Exposé: Im Falle einer Übernahme sind Daten des Abgebers zu Fallzahlen, Patientenstruktur und Standortbesonderheiten essenziell für die Bewertung durch die Bank.

- Praxisübernahmevertrag (Entwurf/Reinschrift): Fixierung von Kaufpreis (Aufteilung in Sachwerte und Goodwill), Übergabestichtag sowie Wettbewerbsverboten zur rechtlichen Absicherung der Investition.

- Das Sicherheiten-Portfolio: Risikomanagement der Bank

- Obwohl Heilberufe häufig mit einer 100-Prozent-Finanzierung begleitet werden, verlangen Institute eine angemessene Absicherung des Ausfallrisikos.

- Sicherungsabtretung der KV-Einnahmen: Dies stellt die werthaltigste Sicherheit im medizinischen Sektor dar. Die Bank erhält hierbei im Verzugsfall Zugriff auf die Honoraransprüche gegenüber der Kassenärztlichen Vereinigung.

- Risikolebensversicherung (RLV): Zur Absicherung der Hinterbliebenen und der Bank wird in der Regel eine Versicherungssumme in Höhe des Darlehensbetrags vorausgesetzt.

- Bürgschaften: Bei unzureichenden eigenen Sicherheiten können staatlich geförderte Bürgschaftsbanken der Länder gegen eine Gebühr Teile des Risikos übernehmen.

- Sicherungsübereignung: Hochwertige Medizintechnik (z. B. MRT-, CT-Anlagen oder Dentaleinheiten) dient dem Institut häufig unmittelbar als dingliche Sicherheit.

Wie lassen sich Zinsen und Kosten durch Förderungen optimieren?

Staatliche Fördermittel für die Arztpraxis dienen als Instrument der Wirtschaftsförderung und bieten Medizinern signifikante Kostenvorteile. Durch reduzierte Zinssätze, lange Laufzeiten und tilgungsfreie Anlaufjahre lässt sich die Liquidität in der kritischen Startphase einer Praxis massiv stabilisieren.

- KfW-Förderdarlehen: Refinanzierung zu Vorzugskonditionen

- Die Kreditanstalt für Wiederaufbau (KfW) stellt über Programme wie den ERP-Gründerkredit – StartGeld oder Universell zweckgebundene Mittel für Heilberufe bereit.

- Haftungsfreistellung: Ein wesentlicher Vorteil ist die teilweise Übernahme des Ausfallrisikos durch die KfW gegenüber der Hausbank. Dies erhöht die Bereitschaft der Banken zur Kreditvergabe erheblich.

- Zinskonditionen: Die Zinssätze liegen in der Regel deutlich unter dem Marktniveau für klassische Geschäftskredite.

- Hausbankprinzip: Wichtig ist, dass diese Mittel nicht direkt, sondern zwingend über die finanzierende Hausbank beantragt werden müssen.

- Regionale Zuschussprogramme: Unterstützung in der Fläche

- Zur Sicherstellung der flächendeckenden medizinischen Versorgung bieten Bundesländer sowie Kassenärztliche Vereinigungen (KVen) spezifische finanzielle Anreize an.

- Niederlassungszuschüsse: Als Anreiz für die Niederlassung in Gebieten mit drohender Unterversorgung werden oft nicht-rückzahlbare Zuschüsse gewährt, die oft Beträge von 60.000 € überschreiten.

- Verpflichtungserklärung: Die Förderung ist meist an die Bedingung geknüpft, den Praxisstandort über einen definierten Zeitraum (in der Regel 5 bis 10 Jahre) aufrechterhalten zu bleiben.

- Kumulierbarkeit: Oft lassen sich diese regionalen Mittel mit bundesweiten KfW-Darlehen kombinieren, um die Eigenkapitalbasis zu stärken.

- Liquiditätssicherung durch den Gründerzuschuss

- Ärzte, die aus der Anstellung in die volle Selbstständigkeit wechseln, können unter bestimmten Voraussetzungen den Gründerzuschuss der Bundesagentur für Arbeit beantragen.

- Zweck: Sicherung des privaten Lebensunterhalts in den ersten sechs Monaten nach Praxisöffnung.

- Vorteil: Da Praxisgewinne aufgrund der Abrechnungszyklen (KV-Honorare) zeitversetzt fließen, fungiert der Zuschuss als essenzieller Liquiditätspuffer für private Fixkosten.

- Leasing von Medizintechnik: Steuerliche und technische Optimierung

- Das Leasing stellt eine effiziente Alternative zur klassischen Kreditfinanzierung dar, insbesondere für großtechnische Anlagen (z. B. MRT- oder Röntgensysteme).

- Steuerliche Absetzbarkeit: Leasingraten gelten als Betriebsausgaben und mindern unmittelbar den zu versteuernden Gewinn.

- Off-Balance-Finanzierung: Die Anlagen erscheinen nicht in der Bilanz des Praxisinhabers, was die Eigenkapitalquote und damit das zukünftige Rating schont.

- Innovationszyklus: Nach Ende der Laufzeit (meist 4 bis 5 Jahre) besteht die Option, die Technologie ohne Verwertungsrisiko durch modernere Systeme zu ersetzen.

Wie sieht eine realistische Tilgungsstruktur in der Praxis aus?

Die Ausgestaltung der Tilgung bestimmt maßgeblich den monatlichen Spielraum für den privaten Lebensunterhalt und zukünftige Reinvestitionen. Eine dynamische Struktur schützt die Praxis vor Liquiditätsengpässen bei schwankenden Honorarflüssen.

Zinsbindung und Laufzeitgestaltung

Die Wahl der Zinsbindung ist eine Risikoabwägung, die sich am aktuellen Marktumfeld und der Art der Investition orientiert.

- 10 Jahre Zinsbindung: Der Standard für Praxisübernahmen. Er bietet Kalkulationssicherheit für die kritische Aufbauphase.

- 15 Jahre Zinsbindung: Empfehlenswert bei hohen Investitionssummen oder dem Erwerb von Praxisimmobilien, um das Zinsänderungsrisiko langfristig zu eliminieren.

- Kongruenzprinzip: Die Kreditlaufzeit sollte mit der technischen Nutzungsdauer der Güter korrespondieren (Medizintechnik: 5–8 Jahre; Praxiseinrichtung: ca. 10 Jahre; Immobilien: 20–30 Jahre).

Tilgungsfreie Anlaufjahre: Liquiditätsschutz in der Startphase

Für Neugründer ist die Vereinbarung von tilgungsfreien Jahren (meist 1 bis 2 Jahre) das effektivste Instrument zur Liquiditätssicherung. In diesem Zeitraum werden lediglich die Zinsen an die Bank geleistet.

- Vorteil: Die monatliche Belastung bleibt minimal, während der Patientenstamm und die Abrechnungsströme aufgebaut werden.

- Effekt: Die verbleibende Liquidität dient als Puffer für Marketingmaßnahmen, Personalkosten oder unvorhergesehene Nachjustierungen.

Beispielrechnung: Facharztpraxis (Investition: 600.000 €)

Das folgende Beispiel zeigt die Belastungskurve bei einem Zinssatz von ca. 4 % p.a. und einer Tilgung von 3 % p.a. (Abzahlungsdarlehen):

| Jahr | Restschuld (Anfang) | Zinslast (ca. 4%) | Tilgung | Gesamtbelastung |

| 1 | 600.000 € | 24.000 € | 0 € (tilgungsfrei) | 24.000 € |

| 2 | 600.000 € | 24.000 € | 18.000 € | 42.000 € |

| 5 | 546.000 € | 21.840 € | 18.000 € | 39.840 € |

| 10 | 456.000 € | 18.240 € | 18.000 € | 36.240 € |

Finanzierung von Erweiterung und Filialisierung

Beim Übergang von der Einzelpraxis zu MVZ-Strukturen oder Zweigpraxis ändern sich die Anforderungen an die Finanzierungskompetenz.

- Rahmenkredite: Statt Einzelverträgen für jedes Investitionsgut wird ein globaler Investitionsrahmen verhandelt. Dies ermöglicht den flexiblen Abruf von Mitteln für Medizintechnik innerhalb eines definierten Volumens.

- Mietereinbauten: Bei baulichen Maßnahmen in Fremdimmobilien ist die steuerliche Komponente entscheidend. Mietereinbauten können oft über kürzere Zeiträume abgeschrieben werden, was die Steuerlast in der Expansionsphase senkt.

- Absicherung der Fixkosten: Mit zunehmender Personalstärke steigen die fixen Betriebskosten. Banken setzen hier oft eine erweiterte Praxisausfallversicherung voraus, die auch den Ausfall von angestellten Schlüsselärzten (Key-Man-Absicherung) deckt.

Mit welchen Investitionskosten müssen Gründer rechnen?

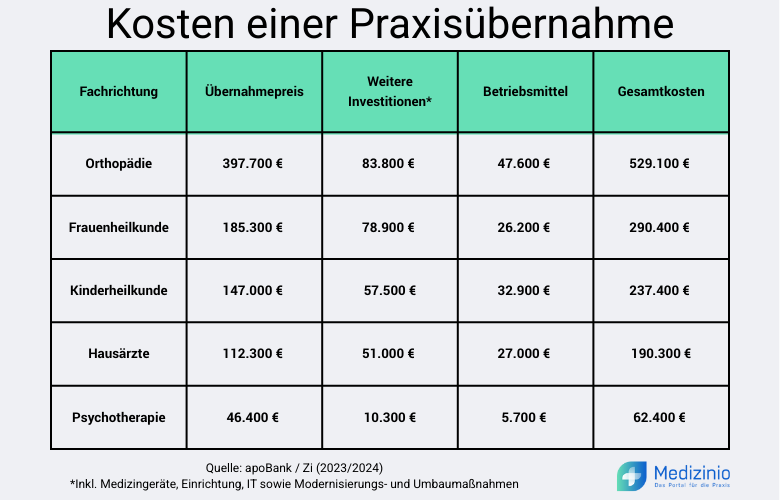

Wer den Schritt in die Niederlassung plant, befasst sich unweigerlich zuerst mit dem benötigten Startkapital. Die Kosten für eine Praxisübernahme oder Praxisgründung (basierend auf Daten der apoBank und Zi) verdeutlichen dabei eine gewaltige Preisspanne: Die notwendigen Investitionen reichen von moderaten 60.000 € bis hin zu Beträgen von über einer halben Million Euro.

Einzelpraxis: Übernahme vs. Neugründung

Die klassische Einzelpraxisübernahme ist für Hausärzte mit durchschnittlich 190.300 € die häufigste Einstiegsvariante. Diese Summe teilt sich wie folgt auf:

- Übernahmepreis: ca. 112.300 €

- Zusatzinvestitionen: ca. 51.000 €

- Betriebsmittelbedarf: ca. 27.000 €

Im Gegensatz dazu erfordert die Neugründung einen längeren finanziellen Atem. Hier liegen die Gesamtkosten im Schnitt bei 227.500 €, wobei allein die Posten Medizintechnik, IT und Modernisierung massiv ins Gewicht fallen.

Investitionsvolumen nach Fachrichtung

Für Ihre Praxisfinanzierung ist die Fachrichtung der entscheidende Multiplikator. Auch die Finanzierung einer Zahnarztpraxis erfordert aufgrund der hochmodernen technischen Ausstattung oft ein Vielfaches an Liquidität im Vergleich zu rein beratenden Disziplinen. Während sprechende Medizin oft kapitalextensiv startet, erfordern geräteintensive Disziplinen ein Vielfaches an Liquidität:

| Fachrichtung | Durchschnittliche Investition (Übernahme) |

| Orthopädie | 529.100 € |

| Frauenheilkunde | 290.400 € |

| Kinderheilkunde | 237.400 € |

| Hausärzte | 190.300 € |

| Psychotherapie/Psychiatrie | 62.400 € |

Strategien zur Kostensenkung: BAG und Teilzulassung

Nicht immer muss es die volle Einzelpraxis sein. Der Einstieg in eine Berufsausübungsgemeinschaft senkt das Investitionsrisiko signifikant. Orthopäden sparen hier im Schnitt rund 78.000 € im Vergleich zum Alleingang.

Vorsicht bei Teilzulassungen: Falls Sie planen, mit einem halben Sitz zu starten, sollten Sie kalkulieren, dass die Kosten nicht linear sinken. Ein halber Sitz in der Orthopädie kostet mit ca. 276.000 € stolze 71 % des Preises einer Vollzulassung.

Die Daten zeigen: Der „Kaufpreis“ ist nur ein Teil der Wahrheit. Denken Sie bei Ihrer Kalkulation zwingend an die Modernisierungsstau-Reserven und einen ausreichenden Betriebsmittelkredit für die Anlaufphase.

Checkliste: Unterlagen für Ihre Praxisfinanzierung

Nutzen Sie diese Aufstellung, um Ihr Finanzierungsgespräch ordentlich vorzubereiten. Eine vollständige Dokumentation signalisiert Ihrer Bank kaufmännische Professionalität und beschleunigt die Kreditzusage erheblich.

- Persönliche Unterlagen (Bonitätsnachweis)

- Diese Dokumente belegen Ihre persönliche Kreditwürdigkeit und fachliche Eignung.

- [ ] Identitätsnachweis: Kopie des Personalausweises oder Reisepasses.

- [ ] Qualifikation: Approbationsurkunde und ggf. Facharzturkunde.

- [ ] Lebenslauf: Aktueller CV mit Fokus auf klinische Schwerpunkte.

- [ ] Selbstauskunft: Aufstellung über privates Vermögen und bestehende Kredite.

- [ ] Einkommen: Letzte 3 Gehaltsabrechnungen (bei Angestellten) bzw. die letzten 2 Steuerbescheide.

- [ ] SCHUFA: Aktuelle Eigenauskunft (ohne Negativmerkmale).

- Das Business-Konzept (Wirtschaftlichkeit)

- Hier zeigen Sie der Bank, wie die Praxis die Darlehensraten erwirtschaftet.

- [ ] Businessplan: Beschreibung des Konzepts, Standorts und der Zielgruppe.

- [ ] Investitionsplan: Detaillierte Liste (Medizintechnik, IT, Umbau, Puffer).

- [ ] Rentabilitätsvorschau: Ertragsvorschau für die ersten 3 Geschäftsjahre.

- [ ] Liquiditätsplan: Monatliche Einnahmen-/Ausgaben-Rechnung für das 1. Jahr.

- Objektspezifische Dokumente

- Je nach Vorhaben variieren die benötigten Unterlagen.

- Bei Praxisübernahme:

- [ ] BWA: Betriebswirtschaftliche Auswertungen des Abgebers (letzte 3 Jahre).

- [ ] Exposé: Patientenstruktur, Fallzahlen und Personalstamm.

- [ ] Kaufvertragsentwurf: Inklusive Aufteilung (materieller/immaterieller Wert).

- Bei Neugründung / Umbau:

- [ ] Kostenvoranschläge: Verbindliche Angebote von Dienstleistern & Herstellern.

- [ ] Mietvertrag: Entwurf inkl. Laufzeit und Optionen (z.B. Nachbesetzungsklausel).

- Absicherung der Finanzierung

- Diese Sicherheiten fordern Banken im Heilberufesektor standardmäßig.

- [ ] KV-Zulassung, sofern notwendig: Nachweis über den Arztsitz bzw. Zulassungsbestätigung.

- [ ] Berufshaftpflicht: Bestätigung des Versicherungsschutzes.

- [ ] Risiko-LV: Nachweis über eine Todesfallabsicherung in Darlehenshöhe.

- [ ] Abtretungserklärung: Bereitschaft zur Abtretung von Honorarforderungen (KV/PVS).

FAQ: Häufig gestellte Fragen zur Praxisfinanzierung

Ist eine Praxisfinanzierung ohne Eigenkapital möglich?

Ja. Heilberufe genießen bei Banken ein Privileg. Eine 100-%-Finanzierung (Kaufpreis + Investitionen) plus eine zusätzliche Betriebsmittellinie ist bei guter Bonität und schlüssigem Businessplan der Standard. Eigenkapital wird meist nur zur Zinssenkung oder bei sehr risikoreichen Spezialprojekten gefordert.

Sollte man viel oder wenig Eigenkapital in die Praxisfinanzierung einbringen?

Die Entscheidung über die Höhe des Eigenkapitals bei Ihrer Praxisfinanzierung ist primär eine strategische Frage Ihrer Liquiditätssteuerung. Ein geringer Eigenkapitaleinsatz erweist sich oft als betriebswirtschaftlich überlegen, da Sie die Schuldzinsen in voller Höhe als Betriebsausgaben steuerlich geltend machen. Dies senkt Ihre effektive Zinslast und schont gleichzeitig Ihre private Liquidität. So halten Sie Kapital für private Investitionen, etwa den Erwerb von Wohneigentum, frei, bei denen Zinsen steuerlich nicht absetzbar sind. Achten Sie darauf, die Finanzierung so zu strukturieren, dass Ihr Cashflow die Tilgungsraten komfortabel deckt; dies sichert Ihre langfristige Bonität gegenüber Kreditinstituten und erhält Ihren finanziellen Handlungsspielraum für zukünftige Praxis-Modernisierungen.

Welche Finanzierungsform passt am besten zu Ihrer geplanten Praxisgründung?

Für eine stabile Praxis-Finanzierung stehen Ärzten verschiedene Darlehensformen zur Verfügung, die sich in Risiko und Flexibilität unterscheiden. Das Annuitätendarlehen ist der Klassiker: Durch gleichbleibende monatliche Raten bietet es optimale Planungssicherheit für die Betriebskosten. Wer auf sinkende Zinsen setzt, wählt ein variables Darlehen, das jedoch das Risiko steigender Kosten trägt. Einen Schutzmechanismus bietet das CAP-Darlehen, welches variable Zinsen mit einer festen Obergrenze kombiniert. Für eine spezielle Liquiditätsplanung eignet sich das endfällige Darlehen, bei dem die Tilgung erst zum Laufzeitende erfolgt. Ein gezielter Vergleich spezialisierter Praxiskredite hilft dabei, die Zinsbindung und Rückzahlungsmodalitäten perfekt auf die individuelle langfristige Liquidität der Arztpraxis abzustimmen.

Was ist der „Goodwill“ und wie beeinflusst er die Kreditsumme?

Der Goodwill ist der immaterielle Wert (Patientenstamm, Image, eingespieltes Team). Er macht oft den Löwenanteil des Kaufpreises aus. Banken finanzieren ihn mit, verlangen aber, dass er über die Rentabilitätsvorschau der nächsten Jahre „verdient“ werden kann. Steuerlich wird er über 15 Jahre abgeschrieben.

Wann ist Leasing steuerlich vorteilhafter als ein Kredit?

Leasing ist dann vorteilhaft, wenn Sie eine hohe Steuerlast haben und die Raten direkt als Betriebsausgaben absetzen wollen. Zudem schont es Ihre Kreditlinie bei der Hausbank für andere Projekte (z. B. Immobilienkauf). Bei sehr niedrigen Zinsen kann ein Kredit jedoch in der Gesamtkalkulation günstiger sein.

Wie hoch sollte die Liquiditätsreserve nach der Finanzierung sein?

Eine Reserve von 2 bis 3 durchschnittlichen Monatsumsätzen ist empfehlenswert. Dies deckt Verzögerungen bei KV-Abrechnungen oder unerwartete Reparaturen ab, ohne dass Sie sofort in den teuren Kontokorrentkredit rutschen.

Wann wird der Finanzierungsantrag abgelehnt?

Eine Finanzierungsantrag wird abgelehnt, wenn die Kapitaldienstfähigkeit oder die Bonität unzureichend sind. Zentrale Gründe sind eine negative Schufa, fehlendes Eigenkapital und unzureichende Sicherheiten. Auch ein unrealistischer Businessplan, mangelnde Berufserfahrung oder eine ungünstige Standortwahl führen dazu, dass Banken das Ausfallrisiko als zu hoch einstufen und den Kreditantrag trotz Heilberuf-Status abweisen.

Welche Auswirkungen haben die aktuellen EZB-Leitzinsen auf den Praxiskredit?

Die Leitzinsen bestimmen die Refinanzierungskosten der Banken, was sich unmittelbar auf jeden neuen Praxiskredit auswirkt. Ein Anstieg verteuert Ihre Zinskosten direkt. Strategie: In Hochzinsphasen eher kürzere Zinsbindungen (5 Jahre) wählen, in Niedrigzinsphasen die Zinsen für 10–15 Jahre festschreiben.

Die Grafik zeigt die Zinsprogonose 2026: Während die US-Fed auf 3,5 % sinkt, verharrt der EZB-Satz stabil bei 2,0 %. Für die Praxisfinanzierung bedeutet dies ein Ende der Zinsvolatilität und eine verlässliche Kalkulationsgrundlage für Investitionsdarlehen auf moderatem Niveau.

Warum verfällt der Förderanspruch bei vorzeitigem Vertragsschluss?

Das ist das „Subventionsgesetz“. Fördergelder (KfW/Land) sollen Projekte ermöglichen, die ohne Hilfe nicht zustande kämen. Wenn Sie bereits unterschrieben haben, beweisen Sie der Behörde, dass Sie das Geld auch ohne Förderung gehabt hätten – der Förderzweck entfällt. Erst beantragen, dann unterschreiben!