Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Zahnarztpraxis verkaufen: 9 kostspielige Fehler vermeiden

- Wer eine Zahnarztpraxis wertoptimiert veräußern will, muss 3–5 Jahre Vorlaufzeit einplanen: Verspäteter Verkaufsstart im Käufermarkt provoziert Preisabschläge von 30 % oder mehr auf den Goodwill-Wert; die Zahl niedergelassener Vertragszahnärzte sank von 2014 bis 2024 um 18,3 % (Quelle: KZBV, 2025), was qualifizierte Nachfolger strukturell verknappt.

- Steuerliche Privilegien nach § 16 Abs. 4 EStG (Freibetrag 45.000 €, ab 55 Jahren) und § 34 Abs. 3 EStG (ermäßigter Steuersatz, effektiv ca. 20–25 % statt 45–48 %) sind nur bei vollständiger Praxisveräußerung, strikter Trennung betrieblicher und privater Aufwendungen in der BWA sowie fristgerechter Einstellung der Tätigkeit im örtlichen Wirkungskreis nutzbar.

- Inhaberzentrierung, Investitionsstau bei Medizintechnik und IT sowie mangelnde Digitalisierung (z. B. fehlendes PVS mit VDDS/DICOM-Schnittstellen, kein Online-Terminbuchungssystem) mindern den Goodwill direkt, da Banken die Kapitaldienstfähigkeit des Übernehmers auf Basis bereinigter EBITDA-Daten der letzten drei Geschäftsjahre prüfen und veraltete Strukturen Risikoaufschläge oder Finanzierungsablehnungen auslösen.

- Nach dem Closing bleiben berufsrechtliche Pflichten bestehen: Patientenakten unterliegen einer Aufbewahrungspflicht von mindestens 10 Jahren (§ 85 StrlSchG), die zivilrechtliche Haftung für Personenschäden verjährt erst nach 30

Inhaltsverzeichnis

Fehler 1: Der zu späte Start (Der „Zeit-Falle“)

Ein verspäteter Verkaufsstart reduziert die Verhandlungsmacht des Praxisabgebers signifikant. Dies ist besonders kritisch, da die Zahl der niedergelassenen Vertragszahnärzte in Deutschland im 10-Jahres-Zeitraum von 2014 bis 2024 um 9.693 Behandler abgenommen hat, was einem Rückgang von 18,3 % entspricht (Quelle: KZBV, 2025). Es gibt immer weniger Zahnärzte, die eine Existenzgründung in Form einer Praxisgründung in Betracht ziehen.

Die Suche nach einem Nachfolger kann im ländlichen Raum durchaus ein bis zwei Jahre dauern, auch kleine Zwei-Zimmer-Praxen werden derzeit weniger nachgefragt als größere Einzelpraxen oder Praxisbeteiligungen.

BLZK

Diese Zeitspanne resultiert aus zwei zentralen Markteinflüssen:

- Demografischer Wandel: Ein erheblicher Teil der praktizierenden Zahnärzte scheidet altersbedingt aus. Das Durchschnittsalter der Vertrags- und angestellten Zahnärzte lag 2024 bei 50,4 Jahren (Quelle: KZBV, 2025).

- Verändertes Gründungsverhalten: Junge Zahnärzte bevorzugen zunehmend das Angestelltenverhältnis und weniger die Übernahme einer Einzelpraxis. Die Zahl der angestellten Zahnärzte (in Praxen und MVZ) stieg von 8.875 im Jahr 2014 auf 19.708 im Jahr 2024 an (Quelle: KZBV, 2025).

- Regionale Marktstruktur: Ein dominanter Käufermarkt in strukturschwachen Gebieten erschwert die Nachfolge. Im Gegensatz zu einer Zahnarztpraxis in der Stadt ist die Nachfrage auf dem Land oft geringer.

- Marktkonsolidierung: Es besteht ein Trend zur Praxiskonzentration. Die Gesamtzahl der Praxen sank von 43.684 im Jahr 2014 auf 37.423 im Jahr 2024 (-14,3 %) (Quelle: KZBV, 2025). Investorengetragene Zahnmedizinische Versorgungszentren (ZMVZ) erhöhen den Wettbewerbsdruck.

Erfolgt die Ausschreibung der Zahnarztpraxis erst unmittelbar vor dem Ruhestand, entsteht eine Notverkaufssituation. Ein überhasteter Verkauf provoziert Preisabschläge von 30 % oder mehr auf den Goodwill-Wert.

Eine strategische Planung mit einer Vorlaufzeit von 3 bis 5 Jahren sichert den maximalen Veräußerungserlös. Dieser Zeitraum ermöglicht zwei wesentliche Optimierungsprozesse:

- EBITDA-Steigerung (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen): Die gezielte Verbesserung der betriebswirtschaftlichen Kennzahlen erhöht den Praxiswert.

- Kostenstrukturbereinigung: Eine rechtzeitige Bereinigung der Ausgaben optimiert die Bilanz für potenzielle Käufer.

Fehler 2: Investitionsstau in den letzten Jahren

Ein akkumulierter Investitionsstau reduziert den Praxiswert über die bilanziellen Abschreibungen hinaus. Ein bestehender Sanierungsstau signalisiert potenziellen Käufern mangelnde Professionalität in der Praxisorganisation und schwächt die Verhandlungsposition des Verkäufers.

Übernehmer der Generationen Y und Z bewerten notwendige Reinvestitionen als hohes Risiko. Die Daten über die Zahnarztpraxis Übernahme-Kosten zeigen, dass bei einer Praxisübernahme im Jahr 2024 durchschnittlich 450.000 € investiert wurden, wovon ca. 168.000 € auf medizinisch-technische Geräte, Praxiseinrichtung und IT entfielen. Ein Sanierungsstau provoziert hier zusätzliche Abzüge vom Goodwill.

Kritische Faktoren für diesen Abzug sind:

- Veraltete Medizintechnik: Insbesondere technisch überholte Dentaleinheiten.

- Defizitäre Diagnose-Infrastruktur: Fehlende OPG-Geräte.

- Veraltete Infrastruktur: Mängel in der IT- oder Gebäudetechnik.

Gezielte Investitionen innerhalb der letzten 24 Monate vor der Praxisübergabe sichern den Status einer „schlüsselfertigen“ Übergabe. Diese Maßnahmen rechtfertigen einen höheren Goodwill-Ansatz. Strategisch relevante Investitionsfelder zur Wertstabilisierung vor einer geplanten Praxisabgabe umfassen:

- Hygienemanagement: Validierung der Aufbereitungskette.

- Arbeitsplatzqualität: Implementierung moderner Ergonomie.

- Digitalisierung der Zahnarztpraxis: Aktualisierung der Zahnarztsoftware und diagnostischer Schnittstellen.

Fehler 3: Fehlende Transparenz bei den Kennzahlen (BWA & Co.)

Intransparente oder unvollständige betriebswirtschaftliche Auswertungen (BWA) gefährden die Zahnarztpraxis-Praxisfinanzierung durch die Bank des Praxisübernehmers. Eine mangelhafte Vorbereitung der Finanzdaten verhindert den Nachweis der tatsächlichen Rentabilität und mindert die Verkaufsfähigkeit der Zahnarztpraxis

Eine Vermischung von privaten und betrieblichen Aufwendungen reduziert das operative Ergebnis (EBITDA) künstlich. Diese Praxis mindert den berechneten Praxiswert. Zu den primären Fehlerquellen zählen:

- PKW-Aufwendungen: Über den Betrieb abgerechnete, jedoch primär privat genutzte Fahrzeuge.

- Versicherungsleistungen: Einbindung privater Vorsorgeaufwendungen in die betrieblichen Fixkosten.

- Vermischte Ausgaben: Private Reisekosten oder Anschaffungen innerhalb der Zahnarztpraxis-Buchhaltung.

Finanzierende Banken ermitteln die Kapitaldienstfähigkeit des Käufers auf Basis harter Daten. Unklare Kennzahlen haben direkte Auswirkungen auf die Transaktionssicherheit:

- Prüfungszeitraum: Banken bewerten die validierten Kennzahlen der letzten drei abgeschlossenen Geschäftsjahre.

- Zinskonditionen: Intransparenz führt zu massiven Risikoaufschlägen bei den Zinssätzen oder zur vollständigen Ablehnung der Finanzierung.

- Nachweis der Kapitaldienstgrenze: Die bereinigte Rentabilität muss sowohl die Kredittilgung als auch den privaten Lebensunterhalt des Nachfolgers zweifelsfrei decken.

Die Bereinigung der BWA durch spezialisierte Steuerberater vor Verkaufsstart ist eine notwendige Bedingung für den Veräußerungserfolg. Dieser Prozess isoliert die reale Ertragskraft und stellt die Investitionsfähigkeit für den Übernehmer sicher.

Dokumenten-Checkliste für den Praxisverkauf (Zusammenfassung)

- Betriebswirtschaftliche und steuerliche Unterlagen

- Jahresabschlüsse/Gewinnermittlungen: Lückenlose Dokumentation der letzten 3 bis 5 Geschäftsjahre inklusive Bilanzberichten oder EÜR.

- Betriebswirtschaftliche Auswertungen (BWA): Zeitnahe Auswertungen der letzten 3 Jahre inklusive Summen- und Saldenlisten (SuSa) sowie der aktuellen unterjährigen Daten.

- EBITDA-Bereinigungsliste: Aufstellung privater Kostenanteile (PKW, Versicherungen, Reisen) zur Ermittlung der tatsächlichen operativen Ertragskraft.

- Ggf. Steuerbescheide: Einkommensteuerbescheide des Inhabers zur Plausibilitätsprüfung der deklarierten Gewinne.

- Leistungsstatistiken und Patientendaten

- KZV-Abrechnungsbescheide: Vollständige Zahnarzt-Quartalsabrechnungen der letzten 12 Quartale.

- Umsatz- und Scheinstatistik: Differenzierte Darstellung nach GKV-Fallzahlen, Privatumsätzen (GOZ) und Prophylaxe-Erlösen (PZR).

- Eigenlabor-Abrechnungen: Nachweise über Umsätze aus dem praxiseigenen Labor (sofern vorhanden).

- Praxisinventar und Medizintechnik

- Qualifiziertes Inventarverzeichnis: Detaillierte Liste aller Geräte, Instrumente und Möbel (inkl. Baujahr und Anschaffungspreis).

- Medizinproduktebuch: Nachweise über Wartungen, sicherheitstechnische Kontrollen (STK) und Konstanzprüfungen der Röntgeneinheiten.

- Software-Lizenzen: Dokumentation der PVS-Lizenzen und bestehender Software-Wartungsverträge.

- Verträge und rechtliche Rahmenbedingungen

- Miet- oder Pachtvertrag: Aktuelle Fassung inklusive aller Nachträge und Bestätigung der Übertragbarkeit (Eintrittsklausel).

- Personalunterlagen: Anonymisierte Arbeitsverträge, Gehaltslisten, Dokumentation von Urlaubsansprüchen und Überstundenkonten.

- Dienstleistungs- und Lieferantenverträge: Verträge mit Dentallaboren, Entsorgungsunternehmen, Versicherungen und Wartungsfirmen.

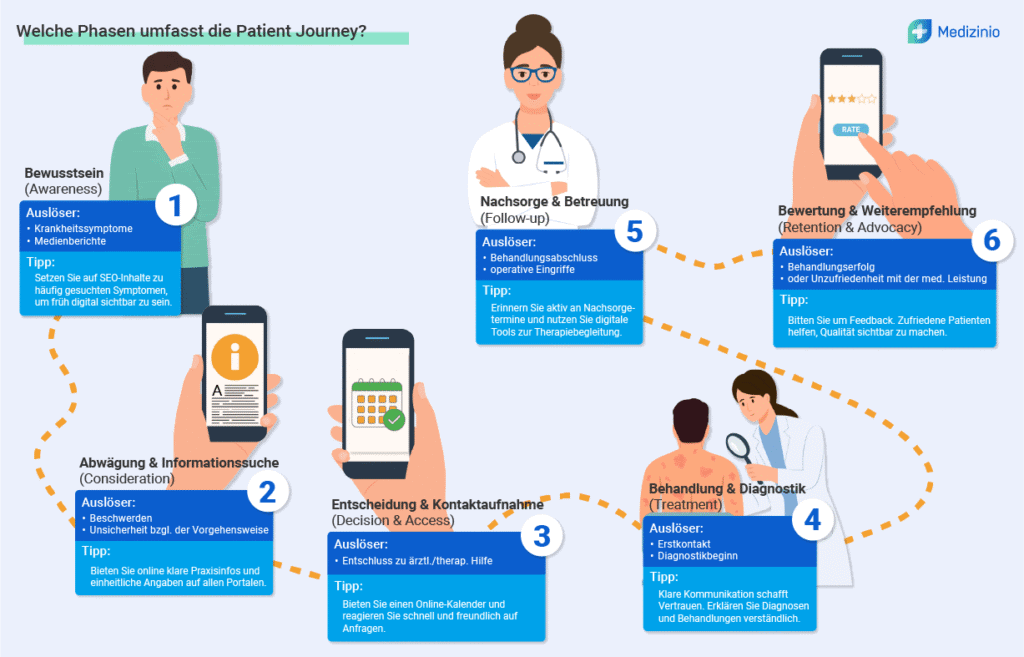

Fehler 4: Vernachlässigung der Digitalisierung

Die Vernachlässigung moderner Schnittstellen zur Patientenkommunikation und -verwaltung mindert die operative Effizienz einer Praxis. Das Fehlen digitaler Prozesse entlang der „Patient Journey“ senkt den Goodwill-Wert, da potenzielle Nachfolger den Digitalisierungsgrad als Indikator für die Zukunftsfähigkeit werten.

Das Fehlen automatisierter Workflows signalisiert Käufern eine überproportionale administrative Belastung des Personals. In einem Marktumfeld, das durch Fachkräftemangel (der Beruf der Zahnmedizinischen Fachangestellten belegte 2024 den ersten Platz aller Engpassberufe in der Fachkräfteanalyse, so das KZBV-Jahrbuch 2025) geprägt ist, stellt die „digitale Praxis“ einen entscheidenden Wettbewerbsvorteil dar. Defizite in diesem Bereich führen oft zu einer Reduktion des Kaufpreises, da dieser durch notwendige Nachinvestitionen gedrückt wird:

- Implementierungskosten: Der Nachfolger muss die Investitionen für Hard- und Software tragen.

- Prozessumstellungsrisiko: Die Umstellung analoger Abläufe während der sensiblen Einarbeitungsphase gefährdet die Betriebsstabilität.

- Personalbindung: Analoge Praxen verlieren an Attraktivität für qualifizierte Fachkräfte, die moderne Arbeitsumgebungen bevorzugen.

Für eine wertoptimierte Praxisübergabe sind zwei Komponenten der digitalen Patientenverwaltung essenziell:

- Praxisverwaltungssystem: Das PVS fungiert als zentrales Betriebssystem der Praxis. Eine moderne Software-Architektur sichert die Interoperabilität über standardisierte Schnittstellen (z. B. VDDS, DICOM) und gewährleistet die Skalierbarkeit der Betriebsabläufe. Dies schafft die technische Basis für eine spätere Praxiserweiterung durch den Nachfolger. Veraltete Systeme ohne performante Datenbankstrukturen (z. B. SQL) verursachen hohe Migrationskosten beim Praxissoftware-Wechsel und mindern die operative Agilität des Nachfolgers.

- Online-Terminbuchungssysteme: Diese Systeme reduzieren das Telefonaufkommen und optimieren die Auslastung der Behandlungskapazitäten.

- Trotz des Trends bieten erst 19 % der Praxen Online-Termine über die eigene Website und 17 % über Portale an (Quelle: KZBV, 2025). Hier können Sie sich differenzieren.

Fehler 5: Ein bröckelndes Team kurz vor dem Verkauf

Die Stabilität des Praxisteams ist eine harte Währung. Personalkosten sind mit 43,1 % der Hauptkostentreiber. Da 43 % der Zahnarztpraxen bereits aufgrund von Personalmangel ihr Behandlungsangebot reduzieren mussten (Quelle: KZBV, 2025), ist ein eingespieltes Team für jeden Zahnarzt ein massiver Wertfaktor.

Verlassen Schlüsselmitarbeiter – vor allem in den Umsatzmotoren Prophylaxe oder der Abrechnung – die Praxis, droht eine sofortige Abwertung des Kaufpreises. Potenzielle Nachfolger assoziieren einen personellen Umbruch mit:

- Patientenabwanderung: Patienten sind oft stärker an die Prophylaxekraft gebunden als an den Inhaber.

- Know-how-Verlust: Implizites Wissen über Praxisabläufe und Besonderheiten bei der Abrechnung in der Zahnarztpraxis verschwindet.

- Instabilität: Ein neues Team bedeutet für den Käufer ein erhöhtes unternehmerisches Risiko in der Startphase.

Mangelnde Kommunikation führt in der Übergangsphase fast immer zu Verunsicherung und proaktiven Kündigungen. Um den Praxiswert zu sichern, sollten Sie als Praxisinhaber frühzeitig gegensteuern:

- Transparenz mit Timing: Binden Sie Leistungsträger in den Nachfolgeprozess ein, sobald die Verträge eine belastbare Grundlage bieten.

- Finanzielle Anreize: Nutzen Sie ein Bleibe-Bonussystem, das an den erfolgreichen Übergang der Zahnarztpraxis geknüpft ist.

- Zukunftsperspektive: Zeigen Sie dem Team auf, dass ein Nachfolger auch neue Chancen für die persönliche Entwicklung bietet.

Fehler 6: Den steuerlichen Freibetrag verschenken

Eine mangelhafte steuerliche Strukturierung Ihrer Praxisveräußerung vernichtet unnötig privates Vorsorgekapital. Damit Sie bei der Praxisabgabe von den Privilegien des Einkommensteuergesetzes (EStG) profitieren, müssen Sie strikte formale und zeitliche Kriterien erfüllen. Wer hier Fehler macht, zahlt den vollen Progressionssteuersatz.

Bevor Steuervorteile greifen, ermittelt das Finanzamt den steuerpflichtigen Gewinn nach dieser Formel: Veräußerungspreis minus Veräußerungskosten (z. B. Gutachter, Anwalt) minus Wert des Betriebsvermögens = Veräußerungsgewinn.

Wesentlich für die Argumentationsgrundlage gegenüber dem Käufer und dem Fiskus ist eine fundierte Praxisbewertung. Hierbei hat sich das „modifizierte Ertragswertverfahren“ als praxistauglich erwiesen. Wer erfolgreich seine Zahnarztpraxis verkaufen möchte, muss auf eine fundierte Bewertung setzen.

Das EStG bietet Ihnen drei zentrale Hebel, um die Steuerlast einmalig signifikant zu senken:

- Der Freibetrag (§ 16 Abs. 4 EStG):

- Voraussetzung: Sie sind über 55 Jahre alt oder dauernd berufsunfähig.

- Vorteil: Einmaliger Freibetrag von bis zu 45.000 €.

- Achtung

- Ab einem Gewinn von 136.000 € schmilzt dieser Betrag linear ab.

- Der Freibetrag wird jedem Steuerpflichtigen nur einmal im Leben auf Antrag gewährt.

- Der ermäßigte Steuersatz (§ 34 Abs. 3 EStG):

- Dieser „halbe Steuersatz“ ist Ihr wertvollstes Instrument. Er beträgt nur 56 % Ihres durchschnittlichen Steuersatzes (mindestens 14 %). Er gilt für Gewinne bis 5 Mio. €.

- In der Praxis führt dies zu einer durchschnittlichen Besteuerung des Veräußerungsgewinns von ca. 20–25 %, verglichen mit einer laufenden Besteuerung von ca. 45–48 % inkl. Solidaritätszuschlag (Quelle: Konzept Steuerberatung, 2024).

- Die Fünftelregelung (§ 34 Abs. 1 EStG):

- Greift als Tarifglättung, falls der ermäßigte Steuersatz bereits verbraucht ist. Sie simuliert eine Verteilung des Gewinns über fünf Jahre, um Progressionsspitzen zu kappen.

- Besonders effizient ist der Verkauf zu Beginn eines Kalenderjahres (z. B. Januar), da hier die geringen laufenden Einkünfte des restlichen Jahres die Steuerlast auf den Veräußerungsgewinn drastisch senken können.

Die Rechtsfolgen hängen direkt an der Art Ihrer Übertragung. Schon kleine Abweichungen führen zur Vollbesteuerung.

| Sachverhalt | Steuerliche Einordnung | Rechtsfolge |

| Verkauf der gesamten Zahnarztpraxis | Außerordentliche Einkünfte | Volle Begünstigung (§ 16 & § 34) möglich. |

| Verkauf eines Teil-Anteils | Laufender Gewinn | Keine Privilegien. Voller Progressions-Tarif. |

| Übergangssozietät | Einbringung nach § 24 UmwStG | Steuerbegünstigte Übergabe „in Raten“; Nachfolger profitiert von Erfahrung des Abgebers; Praxisabgeber bleibt oft noch beratend tätig. |

| Familienübergabe | Schenkung/Zwei-Stufen-Modell | Vermeidung der Aufdeckung stiller Reserven; bei Stufenmodell (Schenkung Praxisteil + späterer Verkauf) hohe steuerliche Effizienz. |

Vermeiden Sie diese teuren Fehler bei der Zahnarztpraxis-Veräußerung:

- Vorsicht bei Teilabgaben: Wenn Sie wesentliche Betriebsgrundlagen (wie z. B. einen Zweigpraxis-Standort oder einen abgegrenzten Patientenstamm) vorab einzeln übertragen, gefährden Sie die steuerlich begünstigte „Veräußerung im Ganzen“. Dies kann dazu führen, dass für den späteren Verkauf der restlichen Praxis keine Steuervergünstigungen mehr gewährt werden.

- Einstellung der Tätigkeit: Das Steuerprivileg greift nur, wenn Sie Ihre freiberufliche Tätigkeit am bisherigen Ort für ca. 2 bis 3 Jahre einstellen. Eine geringfügige Fortsetzung ist nur unschädlich, wenn Ihre Umsätze daraus weniger als 10 % der bisherigen Einnahmen betragen.

- Mitarbeit beim Erwerber: Für Ihre Steuerbegünstigung ist es unschädlich, wenn Sie nach dem Verkauf als Angestellter (§ 19 EStG) oder als freier Mitarbeiter (auf Rechnung des Erwerbers) in der Zahnarztpraxis weiterarbeiten.

- Praxisimmobilien im Betriebsvermögen: Hier droht eine Steuerfalle. Immobilien im Betriebsvermögen sind „ewig steuerverstrickt“. Ein isolierter Verkauf führt zur Vollbesteuerung (ca. 45 % ESt). Nur im Paket der Praxisveräußerung profitieren Sie vom begünstigten Steuersatz (ca. 24 %).

- Ausnahme: Ein Arbeitszimmer ist steuerlich unbedeutend, sofern sein Wert unter 20.500 € und unter 1/5 des Gesamtwertes liegt.

- Umsatzsteuer-Falle: Während Praxisverkäufe im Ganzen nicht steuerbar sind, droht bei Teilverkäufen die Umsatzsteuerpflicht (z. B. bei Gutachtertätigkeit). Ihr Rettungsanker: Senken Sie umsatzsteuerpflichtige Umsätze im Jahr vor der Praxisabgabe auf unter 22.000 €.

- Identität der Beteiligten: Die Begünstigung entfällt, wenn Veräußerer und Erwerber wirtschaftlich identisch sind. Auch das Zurückbehalten wesentlicher Grundlagen (z. B. wertvolle Teile des Patientenstamms) stuft das Finanzamt als steuerschädlich ein.

- Frist für die Aufgabeerklärung: Planen Sie eine Betriebsunterbrechung oder Verpachtung? Achten Sie penibel auf die Frist: Ihre Aufgabeerklärung muss spätestens drei Monate nach dem Stichtag beim Finanzamt vorliegen (§ 16 Abs. 3b EStG).

Die Veräußerung einer dentalen Bestandsimmobilie ist hochkomplex, doch viele regulatorische Anforderungen decken sich mit dem Praxisverkauf für Ärzte. Klicken Sie hier, um zu lesen, wie Sie durch interdisziplinäre Ansätze bei der Patientenüberleitung und der Kaufpreisallokation steuerliche Vorteile sichern, die oft über die Standardberatung hinausgehen.

Fehler 7: Den „Goodwill“ nicht aktiv managen

Ein hoher Goodwill ist das Herzstück Ihres Praxiswerts. Doch Vorsicht: Hängt die Patientenbindung fast ausschließlich an Ihrer persönlichen Leistung (Inhaberzentrierung), sinkt der Verkaufspreis drastisch. Erwerber fürchten in diesem Fall eine hohe Churn Rate (Abwanderungsquote) nach der Übergabe und fordern signifikante Kaufpreisabschläge.

Um den immateriellen Praxiswert zu schützen, müssen Sie den Betrieb von einer personengebundenen Dienstleistung in ein systembasiertes Unternehmen transformieren. Ein aktives Goodwill-Management sichert die Werthaltigkeit.

Nutzen Sie diese drei Hebel, um den Multiplikator bei der Praxiswertermittlung zu steigern:

- Delegation durch Prophylaxe: Etablieren Sie eine hohe Prophylaxe-Quote. Wenn Patienten primär wegen Ihrer ZMP kommen, beweist dies eine institutionelle Bindung, die völlig unabhängig von Ihnen funktioniert.

- Standard Operating Procedures (SOPs): Dokumentieren Sie klinische und administrative Abläufe. Klare Prozesse garantieren dem Nachfolger, dass die Praxis auch ohne Ihr tägliches Eingreifen rentabel bleibt.

- Systematischer Recall: Ein automatisiertes Recall-System ist der objektive Nachweis für stabil planbare Umsätze.

Ein hoher Anteil an wiederkehrenden Umsätzen durch die Prophylaxe ist das stärkste Argument in der Kaufpreisverhandlung. Sie verkaufen kein „persönliches Charisma“, sondern ein skalierbares System.

Fehler 8: Alleingang bei den Verhandlungen

Wer seine Zahnarztpraxis ohne spezialisierte Begleitung verkauft, riskiert weit mehr als nur ein paar Euro Honorarersparnis. Unpräzise Klauseln im Praxisübernahmevertrag führen oft zu massiven Haftungsrisiken und vermeidbaren finanziellen Einbußen. Ein Praxisverkauf ist kein gewöhnlicher Unternehmenskauf – er ist ein hochreguliertes Manöver.

Ein „Mustervertrag“ aus dem Internet deckt die spezifischen Hürden des Medizinrechts selten ab. Um Ihre Interessen rechtssicher zu wahren, müssen Sie drei kritische Bereiche präzise regeln:

- Personalübergang (§ 613a BGB): Die rechtssichere Praxisübergabe inkl. Arbeitsverträge ist komplex. Fehler führen hier schnell zu arbeitsrechtlichen Klagen.

- Datenschutz (Zwei-Schrank-Modell): Die Übergabe der Patientenakten muss strikt DSGVO-konform erfolgen, um berufsrechtliche Konsequenzen zu vermeiden.

Spezialisierte Medizinrechtler und Praxisberater kosten Geld – aber sie sichern Ihr Vermögen. Das Risiko von Rückabwicklungsansprüchen oder nachträglichen Kaufpreisminderungen übersteigt deren Honorar oft um ein Vielfaches.

Zudem bietet eine externe Verhandlungsführung einen unschätzbaren psychologischen Vorteil: Die emotionale Distanz. Ein Berater wahrt den Fokus auf eine rationale, wertmaximierende Abschlussstruktur, während Sie sich auf Ihre Patienten und den wohlverdienten Ruhestand konzentrieren können.

Fehler 9: Unzureichendes Vermarktungskonzept (Reichweiten-Defizit)

Ein unzureichendes Vermarktungskonzept schränkt den potenziellen Käuferkreis ein. Mangelnder Wettbewerb unter Interessenten reduziert die Wahrscheinlichkeit, einen marktgerechten Veräußerungspreis zu erzielen.

Die ausschließliche Nutzung regionaler Kanäle reicht im aktuellen Käufermarkt nicht aus, um qualifizierte Nachfolger zu generieren. Zu den unzureichenden Einzelmaßnahmen gehören:

- Kammer-Börsen: Inserate in regionalen KZV-Praxisbörsen erreichen nur einen begrenzten, lokal fokussierten Nutzerkreis.

- Depot-Netzwerke: Das Vertrauen auf das Netzwerk lokaler Dental-Depots schränkt die Reichweite auf Bestandskunden des jeweiligen Handelsvertreters ein.

Ein professionelles Sourcing erfordert die parallele Bespielung verschiedener Kanäle zur Maximierung der Reichweite. Ein systematisches Vermarktungskonzept umfasst folgende Komponenten:

- Spezialisierte Plattformen: Nutzung überregionaler Online-Praxisbörsen zur Ansprache mobiler Nachfolger-Generationen.

- Fachmedien: Platzierung diskreter Inserate in fachspezifischen Publikationen und digitalen Newslettern.

- Digitales Exposé: Bereitstellung eines multimedialen Dossiers, das anonymisierte Kennzahlen und einen virtuellen Praxis-Rundgang beinhaltet.

Einige Praxisinhaber begehen den Fehler, Marketingaktivitäten wie Praxis-SEO oder Website-Pflege kurz vor dem Verkauf einzustellen. Das ist betriebswirtschaftlich riskant. Eine starke digitale Sichtbarkeit ist kein Luxus, sondern ein harter Wertfaktor für den Käufer:

- Akquisitionsgarantie: Eine optimierte Praxiswebsite sichert die Neupatienten-Akquise unmittelbar nach der Zahnarztpraxis-Übernahme ab.

- Investitionssicherheit: Die digitale Präsenz verkürzt die Amortisationsdauer des Praxiskredits durch stabilen Cashflow.

- Wettbewerbsvorteil: Praxen mit aktiven digitalen Praxismarketing-Maßnahmen erzielen höhere Goodwill-Ansätze als Praxen ohne digitale Auffindbarkeit.

FAQ

Welche Exit-Strategien greifen bei ausbleibendem Käuferinteresse an der Zahnarztpraxis?

Der klassische Verkauf einer Zahnarztpraxis an einen Nachfolger ist aufgrund des aktuellen Marktumfelds relativ schwierig geworden. Dieser strukturelle Wandel erzwingt für Praxisinhaber einen strategischen Paradigmenwechsel von der wertbasierten Einzelveräußerung hin zur strukturellen Reorganisation oder, im Falle eines ausbleibenden Käuferinteresses, zur gezielten Praxisschließung ohne Nachfolger.

In einem Käufermarkt, der durch Konzentrationsprozesse geprägt ist, stellt die Überführung der Betriebsstätte in ein Zweigpraxismodell eines überregionalen Zahnärztlichen Versorgungszentrums oder einer expandierenden Berufsausübungsgemeinschaft die wirtschaftlich effizienteste Option zur Goodwill-Realisierung dar. Hierbei agiert der Abgeber häufig im Rahmen eines sogenannten Lean-out-Modells, bei dem er den Übergang über ein befristetes Anstellungsverhältnis moderiert, was dem Käufer die notwendige Patiententreue sichert und den Kaufpreis gegenüber einer reinen Substanzwertveräußerung stabilisiert.

Parallel zu externen Käufern ist die interne Nachfolgeentwicklung durch strategisches Beteiligungsmanagement zu forcieren, indem angestellten Zahnärzten frühzeitig Equity-Optionen oder Earn-out-Modelle angeboten werden. Diese Modelle senken die Finanzierungshürden für junge Kollegen signifikant, da Kaufpreisanteile aus künftigen Praxisgewinnen finanziert werden können, während der Inhaber durch eine schrittweise Anteilsübertragung seine Exit-Perspektive vertraglich fixiert.

Sollten diese marktorientierten Ansätze keine Früchte tragen, muss die Einleitung einer kontrollierten Praxisliquidation nach § 16 EStG mit maximaler steuerlicher Präzision erfolgen. Es ist dabei zwingend zu vermeiden, die Zahnarztpraxis durch eine Reduktion der Sprechstunden schleichend auslaufen zu lassen, da dies den Status der Betriebsaufgabe gefährdet und die Inanspruchnahme des halben Steuersatzes nach § 34 Abs. 3 EStG sowie des Freibetrags für Veräußerungsgewinne verunmöglicht. Die Liquidation muss als punktuelles Ereignis definiert sein, bei dem alle wesentlichen Betriebsgrundlagen in einem engen zeitlichen Zusammenhang veräußert oder ins Privatvermögen überführt werden. In strukturschwachen Regionen kann zudem die Kooperation mit der Kassenzahnärztlichen Vereinigung genutzt werden, um über Strukturförderfonds oder die Installation eines Sicherstellungsassistenten die Fixkostenbelastung bis zur finalen Schließung zu senken und die Versorgungskontinuität formal zu wahren.

Unabhängig vom gewählten Exit-Pfad bleibt die post-operative Haftung ein kritischer Faktor, weshalb die rechtssichere Archivierung der Patientenunterlagen unter Einhaltung der gesetzlichen Aufbewahrungsfrist für Arztpraxen (mindestens zehn Jahre) sowie der Abschluss einer Nachhaftungsversicherung zur Absicherung des Privatvermögens unumgänglich sind.

Was ist nach dem Zahnarztpraxis-Verkauf zu beachten?

Der Verkäufer einer Zahnarztpraxis bleibt über den Zeitpunkt des Closings hinaus rechtlich verantwortlicher Eigentümer der Patientenakten. Eine pauschale Übertragung des digitalen und physischen Datenbestandes an den Erwerber ohne explizite Einwilligung der Patienten verstößt gegen § 203 StGB sowie die DSGVO. Der Nachfolger fungiert im Rahmen eines Interimsmodells zunächst ausschließlich als Verwahrer der Unterlagen. Ein rechtmäßiger Zugriff des Nachfolgers auf die Behandlungsdaten erfolgt erst durch eine konkludente Einwilligung des Patienten bei einer erneuten Behandlungsaufnahme.

Die Aufbewahrungsfrist für Patientenakten und Röntgenaufnahmen beträgt gemäß § 85 StrlSchG mindestens zehn Jahre. Diese berufsrechtliche Frist bildet jedoch lediglich die Untergrenze der Archivierungsdauer. Da die zivilrechtliche Haftung für Personenschäden erst nach dreißig Jahren absolut verjährt, ist eine langfristige Archivierungsstrategie zur Sicherung der Verteidigungsfähigkeit in Haftungsprozessen zwingend erforderlich.

Parallel zur Dokumentensicherung muss der Verkäufer das Restrisiko durch eine Nachhaftungsversicherung absichern. Diese Versicherung schließt die Deckungslücke zwischen dem Ende der aktiven Berufshaftpflicht und dem Ablauf potenzieller Verjährungsfristen für Spätschäden. Aufgrund der langen Verjährungszyklen in der Implantologie und Prothetik ist eine Deckungsdauer von mindestens zehn Jahren erforderlich. Kürzere, oft beitragsfrei angebotene Zeiträume von fünf Jahren bieten keinen ausreichenden Schutz gegen Spätinanspruchnahmen.

Administrative Verpflichtungen aus der vertragszahnärztlichen Tätigkeit bestehen über den Verkaufszeitpunkt hinaus fort. Der Verkäufer muss das Praxiskonto aktiv halten, um Honorar-Restzahlungen der Kassenzahnärztlichen Vereinigung aus dem Abschlussquartal abzuwickeln und spätere Wirtschaftlichkeitsprüfungen finanziell zu bedienen. Die Beendigung der Tätigkeit erfordert zudem eine formale Meldung an die zuständige Zahnärztekammer und das Versorgungswerk.

Zur Sicherung der steuerlichen Begünstigung des Veräußerungsgewinns gemäß § 16 Abs. 4 EStG ist eine strikte Einstellung der bisherigen Tätigkeit im örtlichen Wirkungskreis notwendig. Eine etwaige Resttätigkeit des Verkäufers beim Nachfolger muss geringfügig bleiben und eindeutig von der veräußerten Praxisstruktur abgegrenzt werden. Eine Verletzung dieser Abgrenzungskriterien gefährdet den steuerlichen Freibetrag und den ermäßigten Steuersatz auf den Veräußerungsgewinn.

Wiedereinführung der Zulassungsbeschränkung: Welche Konsequenzen drohen für den Verkauf der Zahnarztpraxis?

Vor dem Hintergrund eines prognostizierten Mangels von mindestens 500 Zahnärzten bis zum Jahr 2030 allein in Sachsen-Anhalt, prüft das dortige Gesundheitsministerium aktuell die Wiedereinführung von Zulassungsbeschränkungen via Bundesratsinitiative. Während die Politik hier ein Steuerungsinstrument sieht, warnt der Freie Verband Deutscher Zahnärzte vor einem „Supergau“. Für Sie als Zahnarztpraxisinhaber bedeutet diese Entwicklung vor allem eines: Das Zeitfenster für eine lukrative Praxisabgabe könnte sich schneller schließen als erwartet.

Für abgabewillige Inhaber könnte dadurch die Marktgängigkeit der Zahnarztpraxis massiv sinken, da die freie Veräußerbarkeit an einen Nachfolger Ihrer Wahl eingeschränkt wird. Ein potenzieller Nachfolger kauft dann nicht mehr nur ein etabliertes Unternehmen in freier Standortwahl, sondern unterwirft sich einem starren Regulierungsapparat. Dies gefährdet die Drittverwendungsfähigkeit Ihrer Räumlichkeiten und lässt die Zulassung von einem Marktwertfaktor zu einer behördlichen Variable schrumpfen, deren Zuteilung maßgeblich vom Zulassungsausschuss bestimmt wird. Regulatorische Unsicherheit wirkt toxisch auf jede Unternehmensbewertung; Banken reagieren bei der Finanzierung solcher Objekte sofort mit Risikoaufschlägen, was Ihre Verhandlungsposition schwächt und den realisierbaren Kaufpreis drückt.

Gleichzeitig verschärft dieser staatliche Eingriff den ohnehin grassierenden Käufermangel. Die junge Generation strebt ohnehin verstärkt in das Angestelltenverhältnis. Wenn nun zusätzliche regulatorische Hürden den Weg in die Niederlassung erschweren, wandert das verbliebene Kapital verstärkt in investorengetragene Strukturen (MVZ), anstatt in die individuelle Nachfolge. Um eine schleichende Entwertung Ihres Lebenswerks zu verhindern, sollten Sie Ihre Nachfolgeplanung jetzt forcieren bzw. zumindest die politische Entwicklung im Auge behalten. Noch ist die Niederlassungsfreiheit ein schlagkräftiges Verkaufsargument, das in Verhandlungen den entscheidenden Preisvorteil sichert, bevor staatliche Quoten den Markt nachhaltig verzerren.