Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Steuerliche Grundlagen der ärztlichen Praxisgründung

- Ärzte erzielen Einkünfte aus selbständiger Arbeit nach § 18 EStG; die Steuerbefreiung nach § 4 Nr. 14 Buchst. a UStG gilt für Heilbehandlungsleistungen in Praxisräumen, schließt aber den Vorsteuerabzug aus und erfasst nicht gewerbliche Nebentätigkeiten wie Produktverkauf.

- Praxisvorlaufkosten sind als vorweggenommene Betriebsausgaben abzugsfähig; entstehende Verluste lassen sich per Verlustvortrag oder -rücktrag (§ 10d EStG) mit dem Assistenzarzt-Gehalt verrechnen, zusätzlich ermöglicht der Investitionsabzugsbetrag (§ 7g EStG) eine Steuerminderung vor Praxiseröffnung.

- Steuerliche Unterschiede zwischen Neugründung (keine Goodwill-Zahlung, lineare AfA auf Neuinvestitionen), Praxisübernahme (Goodwill-Abschreibung über 3–5 Jahre) und Einstieg in eine Gemeinschaftspraxis (Mitunternehmerschaft, Goodwill über 5–7 Jahre) prägen die Steuerlast der ersten Praxisjahre maßgeblich.

- Die Abfärbetheorie (§ 15 Abs. 3 Nr. 1 EStG) führt bei gewerblichen Umsatzanteilen über 1,25 % zur vollständigen Gewerbesteuerpflicht der gesamten Gemeinschaftspraxis; Abhilfe schafft nur die Ausgliederung in ein eigenständiges Unternehmen.

Inhaltsverzeichnis

Welche Steuerarten sind bei der Praxisgründung relevant?

Einkommensteuer: Grundlage und Gewinnermittlung für Freiberufler

Ärzte erzielen Einkünfte aus selbständiger Arbeit nach § 18 EStG — nicht aus Gewerbebetrieb. Diese Einordnung hat unmittelbare steuerliche Konsequenzen. Die Einkommensteuer bemisst sich am zu versteuernden Einkommen (zvE), das alle Einkunftsarten zusammenfasst. Im Gründungsjahr zählt dazu in der Regel noch das Gehalt als Assistenzarzt — und genau darin liegt eine Chance.

Verluste aus Praxisvorlaufkosten lassen sich mit diesem Gehalt verrechnen. Ein Verlust von 10.000 Euro im Gründungsjahr reduziert die Steuerlast um ca. 3.000 Euro — entweder durch direkte Verrechnung im selben Steuerjahr, durch Verlustvortrag ins Folgejahr oder durch Verlustrücktrag ins Vorjahr (§ 10d EStG).

Umsatzsteuer: Steuerbefreiung nach § 4 Nr. 14 Buchst. a UStG und Ausnahmen

Ärztliche Heilbehandlungsleistungen sind nach § 4 Nr. 14 Buchst. a UStG von der Umsatzsteuer befreit — vorausgesetzt, die Leistungen werden außerhalb von Krankenhäusern, etwa in Praxisräumen, erbracht. Das hat einen oft unterschätzten Nebeneffekt: Wer keine Umsatzsteuer in Rechnung stellt, kann auch keine Vorsteuer aus Eingangsrechnungen abziehen. Investitionen in Praxisausstattung belasten das Budget damit in voller Bruttohöhe.

Ausnahmen gelten für Leistungen außerhalb der Heilkunde:

- Zahntechnische Laborleistungen (ermäßigter USt-Satz von 7 %)

- Kosmetische Eingriffe ohne Heilzweck (z. B. Bleaching, ästhetische Korrekturen)

- Prophylaxe-Shops mit Produktverkauf

Für diese Umsätze besteht Umsatzsteuerpflicht — mit entsprechender Vorsteuerberechtigung für anteilige Eingangsleistungen. Eine saubere buchhalterische Trennung ist zwingend, um Schätzungen durch das Finanzamt zu vermeiden.

Gewerbesteuer: Warum Ärzte sie vermeiden — und wann sie dennoch greift

Die Gewerbesteuer knüpft an gewerbliche Tätigkeit nach § 15 EStG an. Freiberufler, zu denen Ärzte zählen, unterliegen ihr nicht — solange sie ausschließlich heilberuflich tätig sind. Diese Privilegierung entfällt, sobald gewerbliche Tätigkeiten hinzukommen.

Praxisrelevante Fallstricke:

- Ein Prophylaxe-Shop (Produkthandel) ist gewerblich. Einnahmen daraus müssen getrennt von der Arztpraxis-Buchhaltung erfasst werden — eigenes Konto, eigene Kasse.

- Bei Gemeinschaftspraxen gilt die sogenannte Abfärbetheorie (§ 15 Abs. 3 Nr. 1 EStG). Sobald der gewerbliche Umsatzanteil die Bagatellgrenze von 1,25 % der Gesamttätigkeit übersteigt (BFH, Az. XI R 2/98), gilt der gesamte Gewinn als gewerblich — und ist damit gewerbesteuerpflichtig. Gewerbliche Aktivitäten sind daher in ein eigenständiges Unternehmen auszulagern.

Steuervorteile vor der Eröffnung: Praxisvorlaufkosten richtig absetzen

Checkliste: Abzugsfähige Vorlaufkosten

Kosten, die vor der eigentlichen Praxiseröffnung entstehen, sind als vorweggenommene Betriebsausgaben steuerlich absetzbar — vorausgesetzt, der Zusammenhang mit der geplanten Selbständigkeit ist dokumentiert und glaubhaft.

Abzugsfähige Vorlaufkosten umfassen:

- Reisekosten für Praxisbesichtigungen (Fahrtkosten 0,30 €/km nach § 9 Abs. 1 Nr. 4a EStG, Verpflegungspauschalen)

- Übernachtungskosten bei mehrtägigen Besichtigungsreisen

- Kosten für Beratungsgespräche (Steuerberater, Anwalt, Praxisberater)

- Telefonkosten mit Praxisbezug

- Bewirtungskosten (70 % des Nettobeitrags bei geschäftlichem Anlass, § 4 Abs. 5 Nr. 2 EStG)

- Umzugskosten bei Ortswechsel zur Praxiseröffnung

- Fachliteratur und Fortbildungskosten

- Doppelte Haushaltsführung, sofern ein zweiter Wohnsitz am Praxisort entsteht

Tipp: Führen Sie eine lückenlose Reisekostenaufstellung mit Datum, Ort, Zweck, gefahrenen Kilometern und Abwesenheitsdauer. Diese Dokumentation ist bei einer Betriebsprüfung der entscheidende Nachweis.

Verlustverrechnung mit dem Assistenzarzt-Gehalt

Das Gründungsjahr ist häufig ein Verlustjahr: Ausgaben entstehen, Einnahmen noch nicht. Dieser Verlust ist ein steuerliches Instrument. Gemäß § 10d EStG kann der Verlust im selben Jahr mit dem Gehalt als Assistenzarzt verrechnet, ins Folgejahr vorgetragen oder — bei Antrag — ins Vorjahr zurückgetragen werden (maximal 10 Mio. Euro).

Die Entscheidung, welche Variante steuerlich günstiger ist, hängt von der individuellen Einkommenssituation ab. Bei einem Grenzsteuersatz von 30 % bedeuten 10.000 Euro Vorlaufkosten eine Steuerersparnis von ca. 3.000 Euro.

Eigenbelege und private Sacheinlagen als steuerliches Instrument

Nicht jede abzugsfähige Ausgabe ist durch eine externe Rechnung belegbar. Das Steuerrecht erlaubt in solchen Fällen Eigenbelege — Dokumentationen mit Angabe von Art der Leistung, Name des Leistungserbringers, Betrag, Datum und Unterschrift. Zulässig für Parkgebühren, Trinkgelder, Telefonkosten oder verlorengegangene Fremdbelege.

Darüber hinaus lassen sich Gegenstände aus dem Privatvermögen in das Betriebsvermögen überführen — sogenannte private Sacheinlagen. Der steuerliche Einlagewert entspricht dem Teilwert zum Zeitpunkt der Einlage. Absetzbar über die Nutzungsdauer (AfA) oder — bei geringwertigen Wirtschaftsgütern unter 800 Euro netto — sofort im Jahr der Einlage.

Praxistaugliche Sacheinlagen: Fachliteraturbibliothek, Artikulatoren aus dem Studium, PC, Schreibtisch, Wartezimmerausstattung (Bilder, Teppich, Musikanlage).

Gewinnermittlung in der Praxis: EÜR vs. Bilanzierung

Wann gilt die Einnahmen-Überschuss-Rechnung als Regelfall?

Freiberufliche Ärzte sind nicht zur Buchführung verpflichtet (§ 141 AO gilt nur für Gewerbetreibende ab bestimmten Umsatz- oder Gewinngrenzen). Der Regelfall ist die Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG: Einnahmen minus Ausgaben des Kalenderjahres — Zufluss- und Abflussprinzip.

Tabelle: EÜR vs. Bilanzierung

| Kriterium | EÜR | Bilanzierung |

|---|---|---|

| Pflicht | Keine (Freiberufler) | Nur bei freiwilliger Wahl |

| Grundprinzip | Zufluss-/Abflussprinzip | Periodenabgrenzung |

| Forderungen | Nicht erfasst | Als Aktivposten bilanziert |

| Aufwand | Geringer | Höher (doppelte Buchführung) |

| Steuerplanung | Eingeschränkt | Flexibler durch Rückstellungen |

| Eignung | Einzelpraxis, unkomplizierter Betrieb | Praxis mit hohem Forderungsvolumen |

Abschreibung (AfA): Praxisausstattung, Einrichtung und immaterielle Werte

Die Absetzung für Abnutzung (AfA) nach § 7 EStG verteilt die Anschaffungskosten eines Wirtschaftsguts auf seine betriebsgewöhnliche Nutzungsdauer. Die Nutzungsdauern sind in den AfA-Tabellen des Bundesfinanzministeriums festgelegt.

Praxisrelevante Richtwerte:

- Medizintechnische Geräte: 5–8 Jahre

- Praxiseinrichtung, Mobiliar: 10–13 Jahre

- EDV und Software: 3 Jahre

- Goodwill bei Praxisübernahme: 3–5 Jahre (immaterielles Wirtschaftsgut)

Die AfA mindert den steuerlichen Gewinn — nicht jedoch die Liquidität. Die Ausgabe ist bereits zum Zeitpunkt der Anschaffung geflossen; die steuerliche Wirkung verteilt sich auf die Nutzungsdauer. Bei Geräten unter 800 Euro netto gilt die Sofortabschreibung als geringwertiges Wirtschaftsgut (GWG, § 6 Abs. 2 EStG).

Steuerliche Unterschiede: Neugründung, Übernahme und Einstieg in Gemeinschaftspraxis

Neugründung: Keine Goodwill-Zahlung, lineare AfA auf Neuanschaffungen

Bei der Praxisneugründung entstehen keine Praxisübernahme-Kosten. Alle Investitionen in Ausstattung und Einrichtung werden zu Anschaffungskosten aktiviert und linear über die AfA-Tabellen abgeschrieben. Der steuerliche Gewinn der ersten Jahre fällt durch hohe Abschreibungsbeträge entsprechend geringer aus — ein struktureller Vorteil gegenüber der Praxisübernahme. Ein Goodwill existiert nicht, da kein Patientenstamm erworben wird.

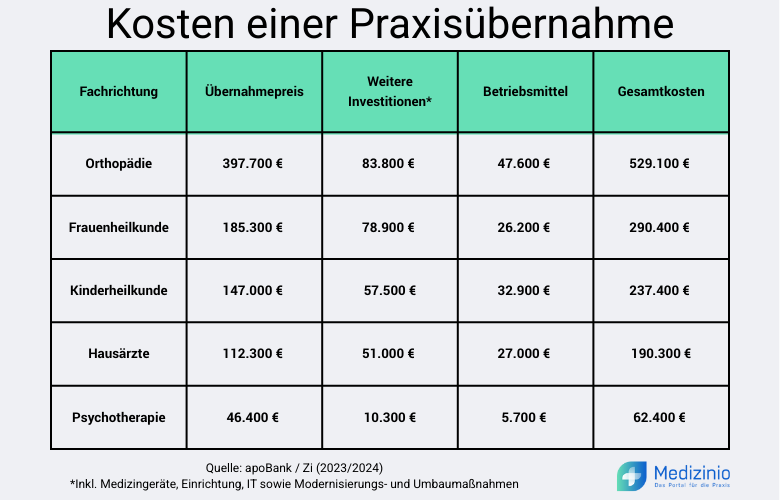

Praxisübernahme: Abschreibung von materiellem Wert und Goodwill

Der Kaufpreis einer übernommenen Praxis setzt sich aus zwei Komponenten zusammen:

Materieller Wert: Einrichtung, Geräte, Einbauten — abschreibbar über die steuerlich vorgesehene Restnutzungsdauer.

Immaterieller Wert (Goodwill): Repräsentiert den erworbenen Patientenstamm. Steuerlich über 3 bis 5 Jahre abzuschreiben; die jährliche Abschreibung mindert den Praxisgewinn entsprechend.

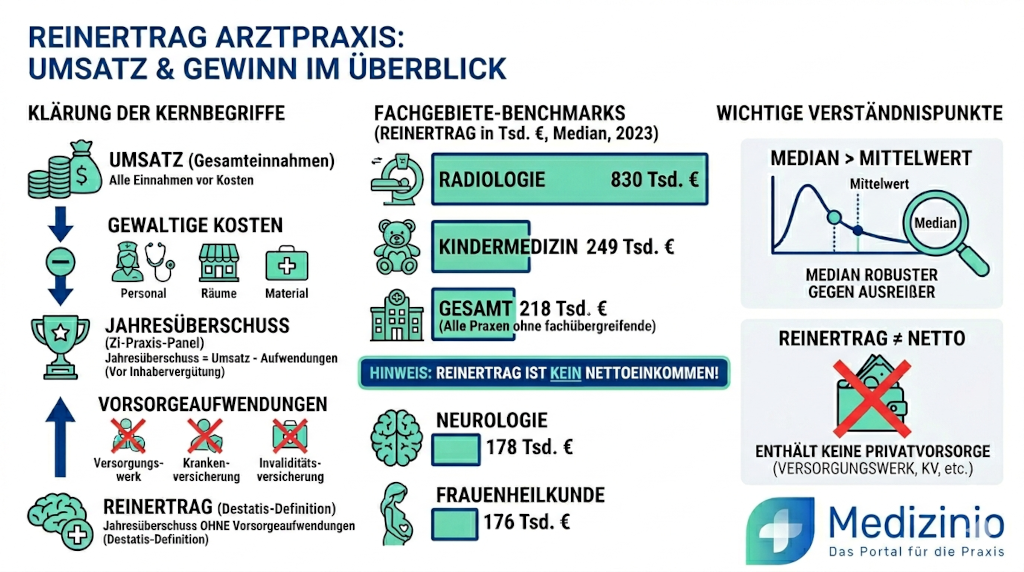

Beispielrechnung: Kaufpreis 100.000 Euro, davon Goodwill 30.000 Euro → jährliche Abschreibung 10.000 Euro über 3 Jahre.

Zur Bewertung des Goodwill sind drei Methoden anerkannt:

- Ärztekammermethode: Durchschnittsumsatz der letzten 3 Jahre, abzüglich kalkulatorisches Chefarztgehalt (ca. 60.000 Euro), multipliziert mit 33,3 %

- Betriebswirtschaftliche Methode: Durchschnittsumsatz der letzten 3 Jahre, multipliziert mit 40 % (Ergebnis = unterer Goodwill-Wert; Obergrenze durch Faktor 1,76)

- Ertragsorientierte Methode: Durchschnittlicher bereinigter Gewinn, abzüglich kalkulatorisches Chefarztgehalt, multipliziert mit Faktor 4, abgezinst auf 4 Jahre

Haftungsrisiko: Die Wahl der Bewertungsmethode beeinflusst den Kaufpreis erheblich. Beauftragen Sie vor Vertragsabschluss einen auf Heilberufe spezialisierten Steuerberater mit einer unabhängigen Praxisbewertung.

Einstieg in Gemeinschaftspraxis: Erwerb einer Mitunternehmerschaft

Beim Einstieg in eine bestehende Einzel- oder Gemeinschaftspraxis erwirbt der Einsteigende einen Anteil an einer Mitunternehmerschaft im Sinne des § 15 Abs. 1 Nr. 2 EStG — auch wenn es sich um freiberufliche Einkünfte handelt. Die steuerliche Behandlung der Einstiegskosten entspricht der Praxisübernahme: materieller Anteil über AfA-Tabellen, Goodwill über 5–7 Jahre abschreibbar.

Ein Einstieg ohne Kapitalbeteiligung ist auf Zeit möglich (KV-Genehmigung erforderlich), birgt aber steuerliche Risiken. Fehlt dem Einsteigenden das Mitunternehmerrisiko oder das Mitspracherecht, liegt steuerrechtlich keine Mitunternehmerschaft vor — mit möglichen Konsequenzen für die Anerkennung der geltend gemachten Kosten.

Tabelle: Steuerlicher Vergleich — Neugründung vs. Übernahme vs. Einstieg

| Kriterium | Neugründung | Übernahme | Einstieg Gemeinschaft |

|---|---|---|---|

| Goodwill | Keiner | 3–5 Jahre AfA | 5–7 Jahre AfA |

| Materieller Wert | Neuanschaffung | Restnutzungsdauer | Anteilig, Restnutzungsdauer |

| Startkapitalbedarf | Mittel | Hoch | Mittel bis hoch |

| Sofortige Patientenbasis | Nein | Ja | Ja (anteilig) |

| Gewerbesteuerpflicht | Nein (Freiberufler) | Nein | Nein (wenn rein freiberuflich) |

Praxisformen und ihre steuerlichen Konsequenzen

Einzelpraxis: Direkte Einkommensbesteuerung beim Inhaber

Der Gewinn der Einzelpraxis wird vollständig dem Inhaber zugerechnet und zusammen mit seinen übrigen Einkünften der progressiven Einkommensteuer unterworfen. Die Gewinnermittlung erfolgt in der Regel per EÜR. Keine Gewerbesteuerpflicht, solange die Tätigkeit rein freiberuflich bleibt.

Gemeinschaftspraxis (GbR / Partnerschaft): Gewinnverteilung nach Gesellschaftsvertrag

Bei einer Berufsausübungsgemeinschaft wird der Gewinn auf Ebene der Gesellschaft ermittelt — per EÜR oder Bilanzierung — und anschließend nach dem Gesellschaftsvertrag auf die beteiligten Ärzte verteilt. Die einkommensteuerliche Erfassung erfolgt beim jeweiligen Gesellschafter, nicht bei der Gesellschaft selbst. Zulässige Rechtsformen für die Arztpraxis sind GbR und PartG.

Haftungsrisiko: Mischt sich auch nur ein Gesellschafter in eine gewerbliche Tätigkeit (z. B. Produktvertrieb), greift die Abfärbetheorie nach § 15 Abs. 3 Nr. 1 EStG ab einem gewerblichen Umsatzanteil von mehr als 1,25 % — der Gesamtgewinn wird gewerbesteuerpflichtig. Gewerbliche Aktivitäten sind zwingend in ein eigenständiges Unternehmen auszulagern.

Praxisgemeinschaft: Kostenverteilung und getrennte Gewinnermittlung

Die Praxisgemeinschaft ist keine Gemeinschaftspraxis — sie dient ausschließlich der gemeinsamen Nutzung von Räumen, Personal und Infrastruktur. Jeder Arzt betreibt rechtlich und steuerlich eine eigene Einzelpraxis. Die Kosten der Gemeinschaft werden nach Vertrag auf die Einzelpraxen verteilt; jede ermittelt ihren Gewinn eigenständig.

Sonderfall Prophylaxe-Shop: Gewerbesteuerpflicht und Trennungspflicht

Verkauft eine Arztpraxis Produkte an Patienten, handelt es sich um eine gewerbliche Tätigkeit nach § 15 EStG. Diese Einnahmen sind buchhalterisch vollständig von den heilberuflichen Einnahmen zu trennen — eigenes Bankkonto, eigene Kasse. Bei einer Gemeinschaftspraxis ist ein eigenständiges Unternehmen zwingend erforderlich, da sonst der gesamte Praxisgewinn der Gewerbesteuer unterliegt.

FAQ: Häufige Fragen zur Besteuerung bei der Praxisgründung

Kann ich Kosten aus der Gründungsphase noch im ersten Praxisjahr steuerlich geltend machen?

Ja. Vorweggenommene Betriebsausgaben sind steuerlich absetzbar, sobald die Gründungsabsicht nachweisbar ist. Entstehen im Gründungsjahr Verluste, lassen sich diese per Verlustrücktrag (§ 10d EStG) mit dem Vorjahreseinkommen — z. B. dem Gehalt als Assistenzarzt — verrechnen. Belege, Reisekostenaufstellungen und Eigenbelege sollten lückenlos gesammelt werden. Ergänzend empfiehlt sich die frühzeitige Prüfung des Investitionsabzugsbetrags (§ 7g EStG), der eine zusätzliche Steuerminderung bereits vor Praxiseröffnung ermöglicht.

Welche Gegenstände aus dem Privatbereich darf ich steuerwirksam in die Praxis einlegen?

Gegenstände, die künftig betrieblich genutzt werden, lassen sich als Sacheinlagen in das Betriebsvermögen überführen. Maßgeblich ist der Teilwert zum Zeitpunkt der Einlage. Typische Beispiele: Fachliteratur, medizinische Geräte aus dem Studium, PC, Schreibtisch, Wartezimmerausstattung. Der Einlagewert wird über die AfA-Nutzungsdauer abgeschrieben — oder bei GWG unter 800 Euro netto sofort.

Wann lohnt sich für einen Arzt die Bilanzierung gegenüber der EÜR?

Die Bilanzierung ist aufwendiger, bietet aber Gestaltungsspielräume: Rückstellungen für ungewisse Verbindlichkeiten, periodengerechte Abgrenzung von Forderungen und Verbindlichkeiten sowie flexiblere Bewertungswahlrechte. Sinnvoll wird sie bei hohem offenem Forderungsvolumen (z. B. KV-Honorare mit langen Abrechnungszyklen) oder wenn gezielte Gewinnglättung über mehrere Jahre angestrebt wird. Die Entscheidung sollte gemeinsam mit einem auf Heilberufe spezialisierten Steuerberater getroffen werden. Für die Praxisfinanzierung ist die Gewinnermittlungsmethode auch gegenüber der Bank transparent darzustellen.