Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Zahnärztliche Abrechnung: BEMA und GOZ im Überblick

- Die zahnärztliche Abrechnung basiert auf einem dualen System: Der BEMA (Bewertungsmaßstab zahnärztlicher Leistungen) regelt die Sachleistungsversorgung gesetzlich Krankenversicherter über die KZV, während die GOZ (Gebührenordnung für Zahnärzte, Rechtsgrundlage § 15 ZHG) die zivilrechtliche Privatliquidation gegenüber PKV-Patienten, Beihilfeberechtigten und Selbstzahlern steuert.

- Im BEMA begrenzen Honorarverteilungsmaßstäbe (HVM) und das Wirtschaftlichkeitsgebot (§ 12 SGB V) den Umsatz; in der GOZ steuern Steigerungssätze (Schwellenwert 2,3-fach, Höchstsatz 3,5-fach), Analogbewertungen nach § 6 GOZ und abweichende Honorarvereinbarungen nach § 2 GOZ den Ertrag – der GOZ-Punktwert ist seit 1988 auf 5,62421 Cent eingefroren.

- Rein ästhetische Leistungen ohne medizinische Indikation (z. B. Bleaching, Lifestyle-Veneers) unterliegen der Umsatzsteuerpflicht von 19 % nach § 4 Nr. 14 UStG; die Unterschreitung der Kleinunternehmergrenze (Vorjahresumsatz unter 22.000 €) kann den Steuerausweis vermeiden. Steigerungsfaktoren über 2,3 erfordern eine individuelle, fallbezogene schriftliche Begründung in der Rechnung gemäß § 10 GOZ.

- Zur Sicherung der Nettorendite sind die betriebswirtschaftliche Kalkulation von Praxislaborleistungen nach BEB (statt pauschaler BEL-II-Orientierung), die Nutzung von Zahnarzt-Factoring zur Liquiditätssicher

Inhaltsverzeichnis

Was sind die Unterschiede zwischen BEMA und GOZ?

Die zahnärztliche Abrechnung basiert auf einem dualen System, dessen Logiken gegensätzlicher kaum sein könnten. Während der Bewertungsmaßstab zahnärztlicher Leistungen (BEMA) die Grundversorgung im Rahmen des Sozialstaats regelt, bildet die Gebührenordnung für Zahnärzte (GOZ) das zivilrechtliche Fundament Ihrer wirtschaftlichen Handlungsfreiheit.

| Merkmal | BEMA (Einheitlicher Bewertungsmaßstab) | GOZ (Gebührenordnung für Zahnärzte) |

| Rechtsgrundlage | SGB V (Sozialgesetzbuch) | § 15 ZHG i. V. m. GOZ (Zivilrecht) |

| Patientengruppe | Gesetzlich Krankenversicherte (GKV) | Privatversicherte (PKV), Beihilfe, Selbstzahler |

| Leistungsprinzip | Sachleistungsprinzip (Wirtschaftlichkeitsgebot § 12 SGB V) | Kostenerstattungsprinzip |

| Vergütung | Festgelegte Punktwerte (Budgetierung) | Punktzahl × Punktwert × Steigerungssatz |

| Leistungskatalog | „Ausreichend, zweckmäßig, wirtschaftlich“ (WZW-Regel) | Medizinisch notwendig / Verlangenleistungen |

| Besonderheit | Honorarverteilung (HVM) | Abweichende Vereinbarung möglich |

Im BEMA agieren Sie unter dem strikten Diktat des § 12 SGB V. Leistungen müssen „ausreichend, zweckmäßig und wirtschaftlich“ (WZW) sein.

- Ihr Risiko: Leistungen, die über das Maß des Notwendigen hinausgehen, riskieren Regresse.

- Die Hürde: Durch Honorarverteilungsmaßstäbe (HVM) und Degressionsregeln der Kassenzahnärztlichen Vereinigungen (KZVen) ist Ihr Umsatz nach oben hin gedeckelt. Mehrarbeit führt hier oft zu einem sinkenden Grenzertrag.

In der GOZ ist die medizinische Notwendigkeit die einzige Grenze der Indikation. Hier steuern Sie Ihren Ertrag aktiv über zwei Wege:

- Der Steigerungssatz: Nutzen Sie Faktoren bis 3,5, um erhöhten Zeitaufwand oder Schwierigkeitsgrade rechtssicher abzubilden.

- Abweichende Vereinbarung: Für hochspezialisierte Leistungen erlaubt Ihnen § 2 GOZ, Vergütungen über dem 3,5-fachen Satz frei zu vereinbaren – die Basis für eine moderne High-End-Zahnmedizin.

Ein weiterer entscheidender Unterschied ist der Punktwert:

- Der BEMA-Punktwert wird jährlich zwischen den Kassen und der KZV neu verhandelt.

- Der GOZ-Punktwert ist seit 1988 statisch bei 5,62421 Cent (bzw. 11 Pfennig) eingefroren. Der Inflationsausgleich in der Privatliquidation erfolgt somit ausschließlich über die Steigerungsfaktoren oder abweichende Vereinbarungen.

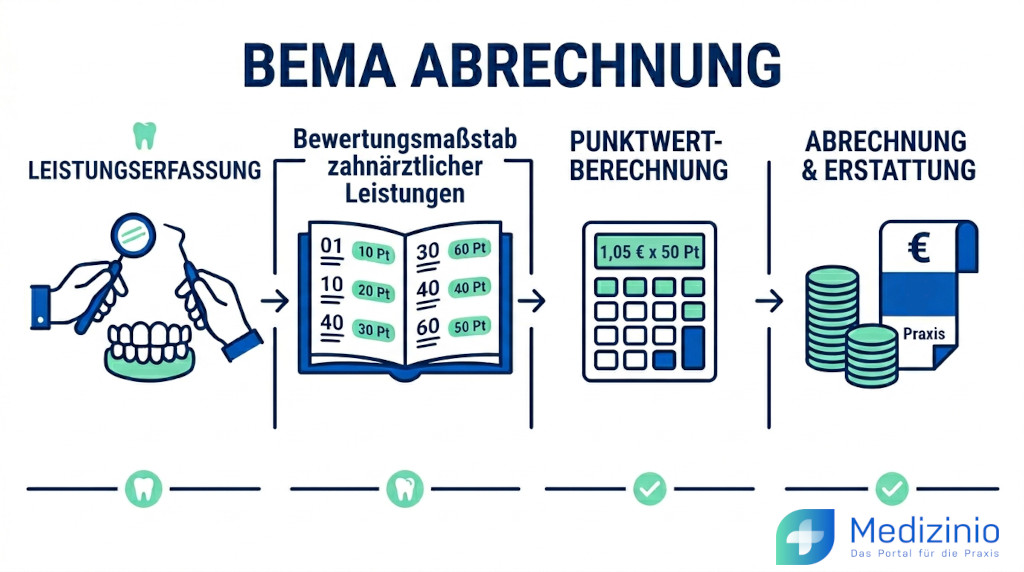

Wie funktioniert die BEMA-Abrechnung?

Die Abrechnung im vertragszahnärztlichen Bereich folgt strikten formalen und zeitlichen Vorgaben des BEMA. Als Zahnarzt erbringen Sie Leistungen nach dem Sachleistungsprinzip: Der Kassenpatient weist seinen Anspruch via elektronischer Gesundheitskarte (eGK) nach, während Sie direkt mit Ihrer zuständigen Kassenzahnärztlichen Vereinigung (KZV) abrechnen.

Der Prozess: Vom Behandlungsstuhl zum Honorar

Um Regresse zu vermeiden, muss die Dokumentation zeitnah erfolgen. Der Weg Ihres Honorars gliedert sich in vier Schritte:

- Leistungserfassung: Sie dokumentieren jede Leistung mit der entsprechenden BEMA-Nummer (z. B. 01 für die U-Untersuchung) direkt in Ihrer Zahnarztpraxissoftware.

- Punktbewertung: Jede BEMA-Leistung ist mit einer festen Punktzahl hinterlegt.

- Beispiel: Die BEMA 01 entspricht 18 Punkten.

- Quartalsübermittlung: Sie übermitteln Ihren Abrechnungsdatensatz zum Quartalsende verschlüsselt an die KZV.

- Honorarberechnung: Die KZV errechnet Ihr Brutto-Honorar nach der Formel: Punktzahl * Punktwert = Honorar (Brutto)

Hinweis: Die Punktwerte sind nicht statisch. Sie variieren je nach KZV-Bereich und Leistungsart (z. B. KCH vs. KFO).

Die Abrechnungsbereiche im Überblick

Die BEMA ist in Sparten unterteilt, die oft getrennten Budgets unterliegen. Eine präzise Zuordnung ist für Ihre Liquiditätsplanung essenziell:

| Bereich | Fokus | Besonderheiten |

| KCH | Kons./Chir. | Füllungen, Extraktionen, Wurzelbehandlungen (größter Block). |

| IP/FU | Prophylaxe | Präventionsleistungen für Kinder und Jugendliche. |

| PAR | Parodontologie | Erfordert eine vorherige Antragstellung und Genehmigung. |

| KFO | Kieferorthopädie | Quartalsabrechnung basierend auf dem Behandlungsplan. |

| ZE | Zahnersatz | Abrechnung über Festzuschüsse; oft Kombi mit Eigenanteil. |

Da die Restzahlungen der KZV jedoch oft erst Monate nach der Leistungserbringung erfolgen, setzen viele Praxen auf ein professionelles KZV-Factoring, um den Cashflow unabhängig von Quartalsabrechnungen sofort zu sichern.

Wirtschaftlichkeit und das Risiko „HVM“

Als Praxisinhaber agieren Sie innerhalb des Honorarverteilungsmaßstabs Ihrer KZV. Da die Gesamtvergütung durch die Krankenkassen gedeckelt ist (Budgetierung), drohen bei Überschreitung der Grenzwerte Honorarkürzungen (Degression).

Zudem prüft die KZV Ihre Zahlen regelmäßig auf Plausibilität. Liegen Ihre Abrechnungswerte signifikant über dem Fachgruppendurchschnitt, müssen Sie die Mehrleistungen medizinisch begründen können.

Wie funktioniert die GOZ-Abrechnung?

Während die BEMA-Abrechnung starren Kollektivverträgen folgt, basiert die Gebührenordnung für Zahnärzte auf dem Zivilrecht. Sie schließen mit Ihrem Privatpatienten/Selbstzahler einen direkten Behandlungsvertrag. Das bedeutet für Sie: Sie liquidieren die Leistung unmittelbar gegenüber dem Patienten – unabhängig von dessen individuellem Erstattungsstatus.

Der Aufbau der GOZ

Die Gebührenordnung für Zahnärzte ist dual aufgebaut: Während die Paragraphen (§§ 1–12) die juristischen Spielregeln und formalen Voraussetzungen definieren, klassifiziert das Gebührenverzeichnis (Anlage 1, Abschnitte A–L) das eigentliche zahnärztliche Leistungsspektrum. Eine fundierte Kenntnis beider Teile ist essenziell, um Honorarkürzungen proaktiv zu verhindern.

| Paragraf | Titel | Strategischer Kernwert |

| § 1 | Anwendungsbereich | Grundsatz: Abrechnung nach „Regeln der Kunst“ und medizinischer Notwendigkeit. Leistungen auf Verlangen müssen gesondert vereinbart werden. |

| § 2 | Abweichende Vereinbarung | Ermöglicht Honorare oberhalb des 3,5-fachen Satzes. Muss vor der Behandlung schriftlich fixiert werden. |

| § 3 | Vergütungen | Definiert die drei Bestandteile des Honorars: Gebühren, Entschädigungen (Wegegeld) und Auslagenersatz (Material/Labor). |

| § 4 | Gebühren | Regelt das Zielleistungsprinzip: Methodisch notwendige Teilschritte einer Leistung dürfen nicht separat berechnet werden. |

| § 5 | Bemessung | Der Gebührenrahmen (1,0 bis 3,5). Definiert den 2,3-fachen Satz als Durchschnitt. Steigerungen benötigen eine patientenindividuelle Begründung. |

| § 6 | Andere Leistungen | Analogabrechnung: Die Brücke für moderne Leistungen, die nicht in der GOZ 2012 stehen. Regelt auch den Zugriff auf geöffnete Abschnitte der GOÄ. |

| § 7 | Stationäre Behandlung | Verpflichtende Minderung der Gebühren um 25 % (Belegzahnarzt 15 %) bei stationären Leistungen. |

| § 8 | Entschädigungen | Regelt Wegegeld (Radien-Modell) und Reiseentschädigungen bei Hausbesuchen oder Einsätzen in Heimen. |

| § 9 | Zahntechnische Leistungen | Tatsächlich entstandene Auslagen für das Labor. Wichtig: Kostenvoranschlag-Angebotspflicht ab 1.000 € Laborkosten. |

| § 10 | Fälligkeit/Rechnung | Legt die formalen Pflichtangaben einer Rechnung fest. Erst eine formal korrekte Rechnung macht das Honorar juristisch fällig. |

| § 11 | Übergangsvorschrift | Regelt die Abrechnung von Altfällen, die vor dem Inkrafttreten der GOZ-Novelle 2012 begonnen wurden. |

| § 12 | Überprüfung | Verpflichtete die Bundesregierung zur Prüfung der Auswirkungen der GOZ-Struktur (Bericht erfolgte 2015). |

| Abschnitt | Leistungsbereich | Ziffern | Kerninhalte |

| A | Allgemeine Leistungen | 0010 – 0120 | Untersuchung, Beratung, HKP, Anästhesie. |

| B | Prophylaxe | 1000 – 1040 | PZR, Fluoridierung, Mundhygienestatus. |

| C | Konservierend | 2000 – 2440 | Füllungen, Endodontie, Einlagefüllungen. |

| D | Chirurgie | 3000 – 3310 | Extraktionen, Osteotomien, Resektionen. |

| E | Parodontologie | 4000 – 4150 | Status, chirurgische PAR-Therapie. |

| F | Prothetik | 5000 – 5340 | Kronen, Brücken, Prothesen, Teleskope. |

| G | Kieferorthopädie | 6000 – 6260 | Umformung, Retention, Funktions-KFO. |

| H | Aufbissbehelfe/Schienen | 7000 – 7100 | Schienentherapie, Langzeitprovisorien. |

| J | Funktionsanalyse | 8000 – 8100 | Klinische & instrumentelle Funktionsanalyse. |

| K | Implantologie | 9000 – 9170 | Insertion, Augmentation, Navigation. |

| L | OP-Zuschläge | 0500 – 0530 | Zuschläge für ambulante Operationen. |

Die Honorarformel: Ihr betriebswirtschaftlicher Hebel

Anders als im GKV-System haben Sie in der GOZ die Möglichkeit, den Schwierigkeitsgrad einer Behandlung finanziell abzubilden. Die Berechnung folgt einer festen Logik:

Punktzahl * Punktwert (5,62421 Cent) * Steigerungssatz = Honorar

Bruchteile eines Cents unter 0,5 sind abzurunden, ab 0,5 aufzurunden. Die Rundung erfolgt erst nach der Multiplikation mit dem Steigerungsfaktor.

Der GOZ-Steigerungssatz ist Ihr wichtigstes Instrument, um die tatsächlichen Gegebenheiten des Einzelfalls zu honorieren:

- 1,0-fach: Die Mindestgebühr (technisch möglich, betriebswirtschaftlich selten sinnvoll).

- 2,3-fach: Der Schwellenwert. Er deckt die „durchschnittliche“ Leistung unter normalen Bedingungen ab.

- 3,5-fach: Der Höchstsatz für medizinisch notwendige Leistungen bei überdurchschnittlichem Aufwand.

Achtung Regress-Gefahr: Wenn Sie den Schwellenwert von 2,3 überschreiten, ist eine patientenbezogene Begründung in der Rechnung zwingend.

- Richtig: „Zeitaufwand von über 45 Min. durch notwendige mehrfache Stillung massiver Blutungen bei hämorrhagischer Diathese“

- Falsch: „Besonders schwierige Behandlung.“ (Pauschalformulierungen werden oft von Versicherern abgelehnt).

Honorarvereinbarung nach § 2 GOZ: Über den Höchstsatz hinaus

Reicht der 3,5-fache Satz nicht aus, um spezialisierte Techniken (z. B. OP-Mikroskop) oder eine außergewöhnliche Zeitintensität abzubilden, greift die abweichende Honorarvereinbarung:

- Schriftform-Zwang: Die Vereinbarung muss vor Beginn der Behandlung schriftlich von Ihnen und dem Patienten unterzeichnet werden.

- Ausschlussprinzip: Sie darf keine Leistungen enthalten, die im BEMA-Katalog als Sachleistung zwingend über die GKV abgerechnet werden müssen (außer bei explizitem Patientenwunsch).

- Transparenz: Der Patient muss klar erkennen, dass eine Erstattung durch seine Versicherung möglicherweise nicht in voller Höhe erfolgt.

Innovation durch Analoge Bewertung (§ 6 Abs. 1 GOZ)

Die GOZ hinkt der medizinischen Entwicklung oft hinterher. Damit Sie moderne Verfahren dennoch rechtssicher abrechnen können, erlaubt der Gesetzgeber die Analogabrechnung:

- Sie wählen eine im Gebührenverzeichnis enthaltene Leistung aus.

- Diese muss nach Art, Kosten- und Zeitaufwand mit der tatsächlich erbrachten, nicht gelisteten Leistung gleichwertig sein.

- Dies sichert Ihre Honorierung für innovative Zahnheilkunde, ohne das starre Korsett veralteter Leistungsziffern.

Beispiel-Rechnung: Schnarchschiene abrechnen nach GOZ

Unterkieferprotrusionsschiene (UPS) in der Schlafmedizin

In der modernen Zahnmedizin hat die Behandlung der obstruktiven Schlafapnoe (OSA) mittels UPS eine signifikante Aufwertung erfahren. Die UPS ist als zweiteiliges Schienensystem (Ober- und Unterkieferschiene) definiert, das durch einstellbare Konnektoren (z. B. Gelenk- oder Teleskopmechanismen) den Unterkiefer in protrudierter Stellung fixiert. Ziel ist die Verhinderung des Atemwegsverschlusses durch das Zurückfallen von Unterkiefer und Zunge. Seit dem 1. Januar 2022 ist die UPS unter bestimmten Voraussetzungen (Zweitlinientherapie bei CPAP-Intoleranz) Bestandteil des BEMA-Katalogs.

- Medizinische Notwendigkeit (OSA): Abrechnung nach BEMA-Leistungen UP1 bis UP4 möglich, sofern eine fachärztliche Überweisung (Schlafmedizin/HNO) vorliegt.

- Verlangensleistung (Habituelles Schnarchen): Ohne diagnostizierte OSA handelt es sich um eine reine Privatleistung nach § 2 Abs. 3 GOZ. Da die GOZ keine spezifische Ziffer enthält, erfolgt die Liquidation gemäß § 6 Abs. 1 GOZ analog.

- Diagnostik: Die Eingangsuntersuchung umfasst die Evaluation der Mundöffnung, der Protrusionsfähigkeit sowie der Verankerungsmöglichkeit. Auch die Auswahl des geeigneten Schienentyps ist hierbei abgegolten.

Die Bundeszahnärztekammer hat im April 2022 eine aktualisierte Liste beispielhafter Analogziffern veröffentlicht. Hinweis: Die ursprünglich oft herangezogene GOZ-Nr. 7010 wird durch die BZÄK in aktuellen Empfehlungen durch die GOZ-Nr. 6070a ersetzt, da diese den Leistungsumfang einer adjustierbaren UPS (bimaxilläre Verankerung, Feinjustierung) präziser abbildet.

Fallbeispiel: Eingliederung einer zweiteiligen, adjustierbaren UPS bei habituellem Schnarchen (Faktor 2,3).

| Geb.-Nr. | Leistungstext (analog gemäß § 6 Abs. 1 GOZ) | Betrag (€) |

| 4000a | Eingangsuntersuchung (analog Parodontalstatus) | 20,70 |

| 0060 | Abformung beider Kiefer (Situationsmodell/Bissfixierung) | 33,63 |

| 0040 | Aufstellung eines schriftlichen Heil- und Kostenplans | 32,34 |

| 8050a | 3D-Registrierung der Startprotrusionsposition (analog UK-Bewegung) | 64,68 |

| 6070a | Eingliederung UPS (analog Maßnahmen Einstellung Regelbiss/Retention) | 336,32 |

| 6210a | Kontrolle der UPS, ggf. mit einfachen Korrekturen (analog Therapiekontrolle) | 11,64 |

| § 9 GOZ | Auslagen für zahntechnische Leistungen (BEB) | ca. 350,00 |

| § 4 Abs. 3 | Materialkosten (z.B. Abformmaterial, ggf. IOS nach GOZ 0065) | ca. 15,00 |

| Gesamt | ca. 964,31 |

Umsatzsteuer-Falle: Wann das Finanzamt in Ihrer Praxis mitbehandelt

In der zahnärztlichen Abrechnung hält sich ein gefährlicher Mythos: „Zahnarztleistungen sind immer umsatzsteuerfrei.“ Doch Vorsicht: Der Fiskus blickt genau in Ihre Patientenakten. Gemäß § 4 Nr. 14 UStG genießt nur das Privileg der Steuerbefreiung, was ein klares therapeutisches Ziel verfolgt. Werden Sie hier nicht rechtzeitig aktiv, drohen bei der Betriebsprüfung existenzbedrohende Nachzahlungen.

Entscheidend für die Umsatzsteuer ist die medizinische Indikation. Fehlt diese, werden Sie aus Sicht des Finanzamts vom Heilberufler zum Gewerbetreibenden.

- Umsatzsteuerfrei (0 %): Alle Leistungen nach BEMA & GOZ, die der Diagnose, Heilung oder Linderung dienen.

- Umsatzsteuerpflichtig (19 %): Rein ästhetische Leistungen ohne medizinische Notwendigkeit.

- Bleaching: Intern/extern ohne traumatische oder medikamentöse Ursache.

- Lifestyle-Veneers: Rein kosmetische Korrekturen ohne funktionellen Hintergrund.

- Prophylaxe-Shop: Verkauf von Zahnbürsten, Pasten oder Interdentalbürsten.

Sie müssen nicht zwingend ab dem ersten Euro Steuern abführen. Die Kleinunternehmerregelung bietet einen Schutzschild, sofern Ihre umsatzsteuerpflichtigen Umsätze (Achtung: nicht das Gesamthonorar!) folgende Grenzen nicht überschreiten:

- Vorjahr: unter 22.000 €

- Laufendes Jahr: voraussichtlich nicht über 50.000 €

In diesem Fall können Sie auf den Ausweis der Umsatzsteuer verzichten und verringern Ihren administrativen Aufwand.

Tipp: Trennen Sie umsatzsteuerpflichtige Leistungen sofort in Ihrer Abrechnungssoftware. Hinterlegen Sie für ästhetische Leistungen separate Leistungsketten. So vermeiden Sie, dass das Finanzamt Ihre Marge nachträglich durch Schätzungen vernichtet.

So muss eine Zahnarztrechnung aussehen

Eine rechtssichere Zahnarztrechnung ist nicht nur die Basis für Ihren Honorarzufluss, sondern auch entscheidend für die Erstattungsfähigkeit beim Patienten. Formfehler führen hier unweigerlich zu Rückfragen der Beihilfestellen oder privaten Krankenversicherungen und binden wertvolle Ressourcen in Ihrer Verwaltung.

Damit Ihre Patienten eine reibungslose Erstattung erfahren und Ihr Honorar gesichert bleibt, müssen Sie die Anforderungen des § 10 GOZ exakt umsetzen.

Stellen Sie sicher, dass jede Rechnung folgende Elemente enthält:

- Behandlungsdatum: Führen Sie jede Einzelleistung mit dem exakten Tag der Erbringung auf.

- Gebührennummer: Die korrekte Ziffer aus dem Verzeichnis (GOZ oder GOÄ).

- Leistungsbeschreibung: Nutzen Sie die Kurzbezeichnung (z. B. „Präparieren einer Kavität…“).

- Zahn & Gebiet: Eindeutige Angabe nach dem FDI-Schema oder des Quadranten.

- Berechnungsparameter

- Punktzahl der Leistung.

- Punktwert (derzeit 5,62421 Cent)

- Individueller Steigerungssatz (Faktor).

- Daraus resultierender Einzelbetrag.

- Begründungspflicht: Überschreiten Sie den 2,3-fachen Satz, ist eine schriftliche, patienten- und fallbezogene Begründung zwingend direkt bei der Leistung zu hinterlegen.

Trennen Sie Praxisleistungen strikt von Sachkosten, um die Erstattungsfähigkeit nicht zu gefährden:

- Fremdlabor: Fügen Sie Kopien der Originalbelege bei, sofern die Kosten 25,56 € überschreiten.

- Praxiseigenes Labor: Dokumentieren Sie Eigenleistungen detailliert auf einem separaten Beleg (inkl. BEB-Nummern).

- Materialien: Weisen Sie Implantate, KEM oder Anästhetika klar aus.

Tipp: Kennzeichnen Sie Verlangensleistungen (§ 2 Abs. 3 GOZ) wie Bleaching explizit. Diese werden ohne Steigerungssatz – meist als Pauschalpreis – abgerechnet und müssen als „auf Verlangen erbracht“ markiert sein.

Nutzen Sie diese Checkliste vor dem Postausgang:

- [ ] Sind alle Faktoren über 2,3 plausibel und individuell begründet?

- [ ] Liegen Materialrechnungen als Anlage bei?

- [ ] Stimmt das Rechnungsdatum mit dem Erstellungstag überein?

- [ ] Sind Analogleistungen korrekt mit der Referenznummer und dem Zusatz „analog“ versehen?

Durch diese akribische Prüfung minimieren Sie das Risiko von Honorarkürzungen und stärken die Patientenbindung durch professionelle Administration.

Wo liegen die rechtlichen Fallstricke bei Mischabrechnungen und Mehrkosten?

In der modernen Zahnarztpraxis ist die Kombination aus BEMA-Basisversorgung und GOZ-Zusatzleistungen Alltag. Doch rechtlich bewegen Sie sich hier auf einem schmalen Grat. Das Sozialversicherungsrecht kennt kein „Sowohl-als-auch“: Eine Leistung ist entweder eine Sachleistung (GKV) oder eine Privatleistung.

Hier erfahren Sie, wie Sie die drei gefährlichsten Fallstricke umgehen.

- Das Zuzahlungsverbot: Kein „Top-up“ für BEMA-Leistungen

- Nach § 128 SGB V gilt ein striktes Zuzahlungsverbot. Sie dürfen für eine Leistung, die im BEMA-Katalog enthalten ist, keine zusätzliche private Vergütung verlangen.

- Das Risiko: Wer für eine „besonders vorsichtige Extraktion“ (BEMA 45) zusätzlich GOZ-Positionen liquidiert, begeht eine unzulässige Doppelliquidation.

- Die Regel: Private Leistungen müssen inhaltlich über das Maß der vertragszahnärztlichen Versorgung hinausgehen und separat abgrenzbar sein.

- Die Füllungstherapie: Die „Alles-oder-Nichts“-Falle

- Bei Füllungen im Seitenzahnbereich greift die Mehrkostenregelung, wenn der Patient eine Versorgung wählt, die über die Kassenleistung (z. B. Amalgam) hinausgeht.

- Häufiger Fehler: Die BEMA-Leistung (z. B. F1) wird im Datensatz gelöscht, weil „ja alles privat bezahlt wurde“.

- Die korrekte Umsetzung: Die Basisleistung wird über die eGK abgerechnet, der Patient trägt nur die Differenz zu den tatsächlichen GOZ-Kosten. Werden solche Mischfälle nicht exakt abgebildet und fehlt die BEMA-Position in Ihrer Abrechnung, ist die gesamte Privatliquidation rechtlich angreifbar. Ohne eine rechtsgültige, schriftliche Vereinbarung vor Behandlungsbeginn riskieren Sie Ihren Honoraranspruch komplett.

- Wirtschaftliche Aufklärung: Die Beweislast liegt bei Ihnen

- Ohne eine rechtsgültige, schriftliche Vereinbarung vor Behandlungsbeginn riskieren Sie Ihren Honoraranspruch komplett. Der Patient kann die Zahlung der Differenz verweigern, wenn die Aufklärung über kostenfreie Alternativen nicht dokumentiert ist.

Ihr Check für die nächste zahnmedizinische Abrechnung:

- Ist die Mehrkostenvereinbarung vor Behandlungsbeginn unterschrieben?

- Sind BEMA- und GOZ-Leistungen inhaltlich überschneidungsfrei?

- Wurde die wirtschaftliche Aufklärung rechtssicher dokumentiert?

Laborabrechnung als Rendite-Hebel: So optimieren Sie Ihr Honorar bei BEL II und BEB

Zahnersatz ist der wirtschaftliche Motor Ihrer Praxis. Doch während die zahnärztliche Leistung im Fokus steht, entscheidet die Abrechnung der Material- und Laborkosten (ML) oft über die tatsächliche Nettorendite. Um Ihr Praxislabor profitabel zu führen, müssen Sie die zwei gegensätzlichen Abrechnungs-Logiken beherrschen.

- BEL II: Das Korsett der Regelversorgung

- Das Bundeseinheitliche Leistungsverzeichnis greift bei der gesetzlichen Krankenversicherung. Hier sind Ihre Spielräume eng gesteckt:

- Logik: Starre Höchstpreise auf Basis von Durchschnittswerten.

- Wirtschaftlichkeit: Minimale betriebswirtschaftliche Spielräume.

- Fokus: Hier sichern Sie durch Prozess-Effizienz die Kostendeckung, nicht durch Preisgestaltung.

- BEB: Ihre Freiheit in der Kalkulation

- Bei Privatliquidationen, Mehrleistungen oder gleichartigem Zahnersatz (§ 9 GOZ) nutzen Sie die Bundeseinheitliche Benennungsliste. Sie ist kein starres Gitter, sondern Ihr strategisches Werkzeug:

- Kalkulationsfreiheit: Sie bestimmen die Preise lege artis nach Ihren tatsächlichen Kosten (Zeit, Material, Gemeinkosten).

- Rechtssicherheit: Die BEB verpflichtet Sie faktisch zur betriebswirtschaftlichen Kalkulation. Pauschalpreise sind hier nicht nur unwirtschaftlich, sondern formal angreifbar.

Tipp: Viele Praxen verschenken Marge, weil sie BEB-Leistungen aus Gewohnheit analog zum BEL-Niveau abrechnen. In Zeiten steigender Energie- und Materialkosten ist das betriebswirtschaftlich riskant.

Prüfen Sie Ihre BEB-Positionen mindestens einmal pro Jahr. Nur durch eine aktive Preisanpassung geben Sie steigende Laborkosten rechtssicher an die Zahlungspflichtigen weiter und sichern die Rentabilität Ihres Praxislabors.

Factoring & Outsourcing: Wie Sie Ihre Praxisrendite steigern

Viele Praxisinhaber scheuen die Gebühren für Factoring oder externe Abrechnungsstellen. Doch der Blick auf die nackten Kosten greift zu kurz. Bei einer betriebswirtschaftlichen Analyse zeigt sich: Diese Dienste sind keine Kostenfresser, sondern Rendite-Turbo und Risikoschutz zugleich.

Der Factoring-Hebel: Liquidität schlägt Gebühr

Zahnarzt-Factoring ist weit mehr als nur der Verkauf von Forderungen. Es optimiert Ihre Bilanz an drei kritischen Punkten:

- Sofort-Cashflow statt Warten: Sie erhalten Ihr Honorar meist innerhalb von 24 bis 48 Stunden.

- Refinanzierung durch Skonti: Mit der gewonnenen Liquidität nutzen Sie konsequent Skonti bei Materialeinkäufen und Laboren. Oft decken diese Ersparnisse die Factoring-Gebühren bereits vollständig ab.

- 100 % Ausfallschutz: Das Factoring-Unternehmen übernimmt das volle Delkredererisiko. In wirtschaftlich volatilen Zeiten ist dieser Schutz vor Forderungsausfällen ein wichtiger Sicherheitsbaustein für Ihre Rendite.

- Entlastung des Arzt-Patienten-Verhältnisses: Delegieren Sie „unangenehme“ Mahngespräche an Externe. So bleiben Sie in der Zahnarztpraxis der vertrauensvolle Mediziner, während Profis diskret die Finanzen klären.

Externe Abrechnung: Schluss mit verschenktem Honorar

Eine externe Zahnarzt-Abrechnungsstelle findet oft Geld, das Sie bisher schlicht übersehen haben:

- Vollständigkeits-Check: Experten erkennen sofort, welche Leistungen zwar erbracht, aber nicht dokumentiert wurden (z. B. Analogpositionen oder Begründungen für Schwellenwert-Überschreitungen).

- Flexibilität statt Fixkosten: Eine festangestellte ZMV verursacht Lohnnebenkosten und fehlt bei Krankheit oder Urlaub. Externe Dienstleister bezahlen Sie rein leistungsorientiert – das macht Ihre Kostenstruktur krisenfest.

FAQ: Häufig gestellte Fragen

Was ist eine Direktabrechnung beim Zahnarzt?

In der Zahnmedizin begegnen gibt es zwei grundlegend verschiedene Abrechnungssysteme, deren Vermischung bei der Direktabrechnung (auch „Abtretungsverfahren“ genannt) oft zu Missverständnissen führt. Während im GKV-System das Sachleistungsprinzip herrscht – die Praxis rechnet BEMA-Leistungen direkt über die KZV mit der Krankenkasse ab –, gilt im Privaten Sektor (PKV/Beihilfe) primär das Kostenerstattungsprinzip.

Bei der Direktabrechnung mit der PKV wird dieser Standard durchbrochen:

Der Modus: Die Zahnarztpraxis stellt die GOZ-Rechnung nicht dem Patienten zu, sondern sendet sie (nach erfolgter Abtretung) direkt an den privaten Versicherer oder die Beihilfestelle.

Der wirtschaftliche Effekt: Der Patient wird finanziell entlastet, da er die Privatliquidation nicht vorstrecken muss. Für die Zahnarztpraxis bedeutet dies im Idealfall einen schnelleren Cashflow, birgt jedoch Risiken bei Teilerstattungen.

Abgrenzung zum Festzuschuss: Bei GKV-Patienten mit Zahnersatz (ZE) betrifft die Direktabrechnung primär den Festzuschuss. Durch eine Abtretungserklärung wird der Zuschuss direkt an die Zahnarztpraxis überwiesen, während der Patient lediglich den Eigenanteil (und ggf. die Mehrkosten bei gleich- oder andersartiger Versorgung) trägt.

Was ist bei einer Plausibilitätsprüfung durch die KZV zu beachten?

Bei der Plausibilitätsprüfung nach § 106a SGB V prüft die KZV, ob der Abrechnungsumfang zur aufgewendeten Zeit passt. Kritisch sind Tagesprofile über 12 Stunden oder Quartalsprofile über 440 Stunden. Schutz bietet nur eine lückenlose Dokumentation, die effiziente Arbeitsweisen wie den Mehrstuhlbetrieb oder Vorbereitungen durch Assistenzpersonal nachvollziehbar belegt.

Können Privatleistungen auch bei GKV-Patienten direkt abgerechnet werden?

Ja, Privatleistungen können bei GKV-Patienten direkt abgerechnet werden, sofern diese nicht zum Leistungskatalog der Krankenkasse gehören. Voraussetzung ist eine schriftliche Vereinbarung vor Behandlungsbeginn gemäß § 8 Abs. 7 BMV-Z. Der Patient muss vorab informiert werden, dass es sich um eine Eigenleistung ohne Anspruch auf Kostenerstattung handelt.

Zahnarztrechnung höher als Kostenvoranschlag – was tun?

Übersteigt die Zahnarztrechnung den Kostenvoranschlag um mehr als 15 %, muss der Zahnarzt den Patienten gemäß § 9 GOZ unverzüglich in Textform informieren. Ohne diese rechtzeitige Aufklärung oder eine medizinische Begründung riskieren Praxen den Verlust von Honoraransprüchen. Patienten können in solchen Fällen Schadensersatz in Höhe der Differenzkosten geltend machen.