Privatliquidation

Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Abstract – Privatliquidation nach GOÄ/GOZ: Grundlagen und Pflichten

- Privatliquidation bezeichnet die direkte Honorarforderung des Arztes an Privatpatienten oder Selbstzahler auf Basis der GOÄ, GOZ, GOP oder GOT; Steigerungsfaktoren sind bis zum definierten Höchstsatz zulässig, darüber hinaus nur per individueller Honorarvereinbarung.

- Die Zulässigkeit der Privatliquidation setzt einen der folgenden Tatbestände voraus: fehlende GKV-Leistungspflicht, nicht vorgelegte eGK (Frist: 10 Tage nach § 18 BMV-Ä), schriftliche Kostenzustimmung des Patienten, Wunschleistung ohne medizinische Indikation (WANZ-Kriterien) oder fehlende Abrechnungsgenehmigung des Arztes.

- Pflichtangaben nach § 12 GOÄ umfassen Leistungsdatum, GOÄ-Ziffer, Bezeichnung, Betrag und Steigerungssatz; umsatzsteuerpflichtige Leistungen erfordern zusätzliche Angaben nach § 14 UStG – humanmedizinische Heilbehandlungen mit therapeutischem Ziel sind gemäß § 4 Nr. 14a UStG steuerbefreit.

- Der Honoraranspruch verjährt nach drei Jahren (§ 195 BGB), kann durch Mahnbescheid oder Klage gehemmt werden; Auslagerung an privatärztliche Verrechnungsstellen (PVS) oder Abrechnungssoftware sowie Factoring reduzieren Verwaltungsaufwand und Ausfallrisiko.

Inhaltsverzeichnis

Was ist eine Privatliquidation — Definition und Bedeutung

Privatliquidation bezeichnet die direkte, patientenseitige Abrechnung ärztlicher oder zahnärztlicher Leistungen außerhalb des GKV-Systems. Der Arzt oder Zahnarzt stellt seine Vergütung unmittelbar gegenüber dem Patienten in Rechnung — auf Grundlage der GOÄ bzw. GOZ. Die Leistungserbringung begründet einen privatrechtlichen Vergütungsanspruch, der mit Rechnungsstellung fällig wird (§ 12 Abs. 1 GOÄ; § 10 Abs. 1 GOZ).

Die GOÄ und GOZ sind die bekanntesten Abrechnungsgrundlagen — doch das System der Privatliquidation reicht weiter. Auch Psychologische Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten rechnen privatärztliche Leistungen nach einer eigenen Gebührenordnung (GOP) ab. Tierärztinnen und Tierärzte folgen der Gebührenordnung für Tierärzte (GOT). Allen Ordnungen ist dasselbe Prinzip gemein: Der Abrechnungsbetrag ergibt sich aus der Multiplikation einer leistungsspezifischen Punktzahl mit dem jeweiligen Punktwert und einem zulässigen Steigerungsfaktor — Rahmen und Schwellenwerte variieren je Gebührenordnung.

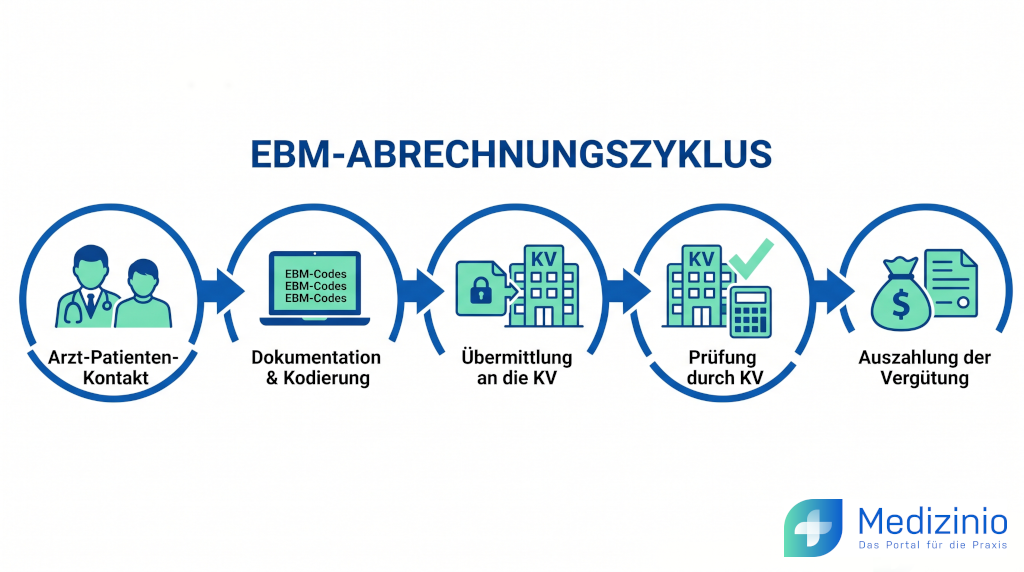

Abgrenzung: Privatliquidation vs. Kassenabrechnung (EBM/KZV)

Die Kassenabrechnung nach dem Einheitlichen Bewertungsmaßstab (EBM) läuft über die Kassenärztliche Vereinigung (KV). Sie gilt für GKV-Versicherte und folgt einem pauschalierten, budgetierten System. Die Privatliquidation ist einzelleistungsbasiert: Jede erbrachte Leistung wird nach der Leistungsnummer des GOÄ/GOZ-Gebührenverzeichnisses berechnet — ohne Budgetdeckel, aber mit strikten Formvorschriften. Für die rechtssichere Abrechnung von Privatpatienten ist dabei die genaue Kenntnis der Ausschlusskriterien und Kombinationsregeln essenziell.

Zahnärzte rechnen GKV-Leistungen über die Kassenzahnärztliche Vereinigung (KZV) nach BEMA (Bewertungsmaßstab zahnärztlicher Leistungen) ab. Privatleistungen folgen der GOZ.

Wer ist liquidationsberechtigt?

Das Recht zur Privatliquidation ist an die persönliche Leistungserbringung geknüpft (§ 4 Abs. 2 GOÄ).

- Niedergelassene Vertragsärzte liquidieren privatärztliche Leistungen — etwa individuelle Gesundheitsleistungen (IGeL) gegenüber GKV-Versicherten oder sämtliche Leistungen gegenüber PKV-Versicherten — direkt nach GOÄ. Für reine Privatpraxen gilt das uneingeschränkt.

- Chefärzte verfügen über ein persönliches Liquidationsrecht für wahlärztliche Leistungen nach § 17 KHEntgG. Dieses Recht ist an ihre Person gebunden — und steuerlich als Einkünfte aus selbständiger Tätigkeit (§ 18 Abs. 1 Nr. 1 EStG) zu versteuern.

- Belegärzte erbringen stationäre Leistungen auf eigene Rechnung in einem Belegkrankenhaus. Die Privatliquidation erfolgt direkt gegenüber dem Patienten nach GOÄ.

- Angestellte Ärzte ohne eigenes Liquidationsrecht rechnen nicht selbst ab — es sei denn, der Dienstvertrag enthält eine ausdrückliche Liquidationsermächtigung.

Abgrenzung: persönliches Liquidationsrecht vs. institutionelle Abrechnung

Die institutionelle Abrechnung erfolgt durch das Krankenhaus oder die Einrichtung (Institutionsliquidation). Das persönliche Liquidationsrecht des Chefarztes besteht daneben und schließt eigene Wahlleistungen ein. Beide Abrechnungswege schließen sich für dieselbe Leistung gegenseitig aus (§ 4 Abs. 2 GOÄ: Doppelberechnungsverbot).

Rechtsgrundlagen der Privatliquidation: GOÄ und GOZ

GOÄ für Ärzte: Struktur, Gebührenrahmen, Steigerungssätze

Die Gebührenordnung für Ärzte in der Fassung der Bekanntmachung vom 9. Februar 1996 (BGBl. I S. 210), zuletzt geändert durch Artikel 3b des Gesetzes vom 19. Juli 2023 (BGBl. 2023 I Nr. 197), ist die verbindliche Abrechnungsgrundlage für alle privatärztlichen Leistungen in Deutschland.

Der Gebührenrahmen reicht vom 1,0-fachen bis zum 3,5-fachen des Gebührensatzes (§ 5 Abs. 1 GOÄ). Der Gebührensatz ergibt sich aus der Punktzahl der jeweiligen Leistung multipliziert mit dem gesetzlichen Punktwert von 5,82873 Cent. Schwierigkeit, Zeitaufwand und die Umstände bei der Ausführung bestimmen den konkreten GOÄ Faktor bzw. GOZ Faktor, nach dem die Leistung berechnet wird (§ 5 Abs. 2 GOÄ).

Der Schwellenwert liegt beim 2,3-fachen. Bis zu diesem Satz ist keine schriftliche Begründung erforderlich. Überschreitet die Gebühr das 2,3-fache, muss der Arzt dies auf der Rechnung begründen (§ 12 Abs. 3 GOÄ). Diese streitanfällige Systematik soll durch die geplante GOÄ Reform grundlegend abgelöst werden, die künftig auf feste Europreise und spezifische Erschwerniszuschläge setzt.

GOZ für Zahnärzte: Parallelen und Unterschiede zur GOÄ

Die Gebührenordnung für Zahnärzte vom 22. Oktober 1987 (BGBl. I S. 2316), zuletzt geändert durch die Verordnung vom 5. Dezember 2011 (BGBl. I S. 2661), folgt derselben Grundstruktur: Punktzahl × Punktwert × Steigerungsfaktor. Der Gebührenrahmen reicht ebenfalls von 1,0 bis 3,5-fach, der Schwellenwert liegt beim 2,3-fachen (§ 5 GOZ).

Die GOZ verlangt auf der Rechnung zusätzlich die verständliche Bezeichnung des Zahnes, an dem die Behandlung durchgeführt wurde (§ 10 Abs. 2 Nr. 2 GOZ) — eine zahnärztliche Spezifik ohne Entsprechung in der GOÄ. Außerdem muss die zahnärztliche Rechnung dem vorgeschriebenen Liquidationsvordruck nach Anlage 2 der GOZ entsprechen (§ 10 Abs. 1 GOZ). Seit der GOZ-Novelle 2012 sind Zahnärzte zudem verpflichtet, bei voraussichtlichen Rechnungsbeträgen über 1.000 € vorab einen Kostenvoranschlag zu erstellen (§ 12 GOZ).

Tabelle: GOÄ vs. GOZ — Steigerungssätze, Schwellenwert, Begründungspflicht

| Merkmal | GOÄ (Ärzte) | GOZ (Zahnärzte) |

| Rechtsgrundlage | § 5 GOÄ | § 5 GOZ |

| Gebührenrahmen | 1,0-fach bis 3,5-fach | 1,0-fach bis 3,5-fach |

| Punktwert | 5,82873 Cent | 5,62421 Cent |

| Schwellenwert | 2,3-fach | 2,3-fach |

| Begründungspflicht | Ab Überschreitung 2,3-fach auf der Rechnung | Ab Überschreitung 2,3-fach auf der Rechnung |

| Spezifische Formanforderung | — | Zahnbezeichnung + Liquidationsvordruck (Anlage 2 GOZ) |

| Kostenvoranschlag | — | Pflicht ab voraussichtl. 1.000 € (§ 12 GOZ) |

| Abweichende Vereinbarung | § 2 GOÄ (nicht für Abschnitte A, E, M, O) | § 2 GOZ |

Wahlleistungsvereinbarung nach § 17 KHEntgG

Im stationären Bereich beruht die Privatliquidation auf einer Wahlleistungsvereinbarung nach § 17 Krankenhausentgeltgesetz (KHEntgG). Sie muss schriftlich, gesondert vom Behandlungsvertrag und vor Aufnahme abgeschlossen werden. Fehlt die Wahlleistungsvereinbarung oder ist sie formell fehlerhaft, entfällt der Vergütungsanspruch des Wahlarztes — unabhängig von der erbrachten Leistungsqualität.

Haftungsrisiko: Eine Wahlleistungsvereinbarung ohne hinreichende vorherige Patientenaufklärung ist unwirksam (BGH, Az. III ZR 37/03, Urteil vom 27.11.2003, BGHZ 157, 87). Eine „gewünschte Stellvertretung“ ohne tatsächlichen Verhinderungsfall des Wahlarztes ist nach BGH III ZR 40/24 (13.3.2025) nichtig.

Inhalte und Pflichtangaben der privatärztlichen Liquidation

Formvorschriften nach § 12 GOÄ / § 10 GOZ

Die Fälligkeit der Vergütung tritt erst mit Vorlage einer ordnungsgemäßen Rechnung ein (§ 12 Abs. 1 GOÄ). Unvollständige Rechnungen verschieben den Fälligkeitszeitpunkt — und damit Beginn von Verzugs- und Verjährungsfristen. Wenn Praxisinhaber oder Abrechnungsstellen eine GOÄ Rechnung erstellen, sollten sie beachten, dass unvollständige Dokumente den Fälligkeitszeitpunkt — und damit den Beginn von Verzugs- und Verjährungsfristen — unmittelbar verschieben.

Checkliste: Pflichtangaben auf der Privatliquidationsrechnung

- Datum der Leistungserbringung (nicht das Rechnungsdatum)

- Nummer und Bezeichnung der berechneten Leistung aus dem Gebührenverzeichnis

- Angewendeter Steigerungsfaktor je Leistungsposition

- Errechneter Betrag je Position

- Bei stationären Leistungen: Minderungsbetrag nach § 6a GOÄ / § 7 GOZ

- Bei Auslagen über 25,57 € (50 DM-Äquivalent): Beleg oder Nachweis

- Bei GOZ: verständliche Zahnbezeichnung je Leistung

- Bei Steigerung über 2,3-fach: schriftliche Begründung auf der Rechnung

- Vollständige Angaben zum Arzt (Name, Anschrift, Kontoverbindung)

- Name und Anschrift des Patienten

Privatliquidation Muster: So sieht eine rechtskonforme Rechnung aus

Suchen Sie nach einem Muster für die Privatliquidation, erkennen Sie schnell: Eine einheitliche, gesetzlich vorgeschriebene Vorlage gibt es für die GOÄ nicht — anders als bei der GOZ, die in Anlage 2 einen verbindlichen Liquidationsvordruck vorschreibt (§ 10 Abs. 1 GOZ). Für GOÄ-Rechnungen gilt: Jede Gestaltung ist zulässig, sofern die Pflichtangaben nach § 12 Abs. 2 GOÄ vollständig enthalten sind.

Ein Privatliquidations-Muster aus dem Internet erfüllt oft die Mindestanforderungen, deckt aber regelmäßig keine individuellen Sonderfälle ab: Minderungsbeträge nach § 6a GOÄ bei stationären Leistungen, Analogbewertungen nach § 6 Abs. 2 GOÄ mit Pflicht zur Diagnoseangabe oder die korrekte Darstellung von Wegegeld und Reiseentschädigungen nach §§ 8, 9 GOÄ. Diese Positionen erfordern eine angepasste Rechnungsstruktur.

Tipp: Praxisverwaltungssysteme mit GOÄ-Modul generieren konforme Rechnungen automatisch — einschließlich Faktorkalkulation und Begründungsfeld.

Rechnungsstellung: Fristen, Originalunterschrift, Abtretung an Verrechnungsstelle

Die GOÄ und GOZ schreiben keine absolute Abrechnungsfrist vor. Der Vergütungsanspruch verjährt nach der regelmäßigen Verjährungsfrist: drei Jahre ab Ende des Jahres der Fälligkeit (§§ 195, 199 BGB).

Die Abtretung des Honoraranspruchs an eine Abrechnungsstelle für Ärzte bzw. Abrechnungsstelle für Zahnärzte ist zulässig, wenn der Patient zuvor schriftlich und informiert eingewilligt hat. Eine Blankoklausel im Behandlungsvertrag genügt nicht.

Begründungspflicht bei überschwelliger Steigerung

Überschreitet der Steigerungsfaktor den Schwellenwert von 2,3, muss die Rechnung eine individuelle, nachvollziehbare Begründung für jede betroffene Position enthalten. Standardformulierungen ohne konkreten Fallbezug genügen nicht. PKV-Unternehmen und Beihilfestellen verlangen eine fallbezogene, leistungsspezifische Begründung.

Reicht der reguläre Gebührenrahmen bis zum 3,5-fachen Satz für eine kostendeckende Behandlung nicht aus, ist der Abschluss einer individuellen Honorarvereinbarung zwingend erforderlich, um rechtssicher höhere Steigerungsfaktoren abzurechnen.

Abrechnung: Beziehen Sie sich in der Begründung auf konkrete Patientenmerkmale (z. B. Adipositas, Vorerkrankungen, anatomische Besonderheiten) oder auf den erhöhten Zeitaufwand — nicht auf allgemeine Schwierigkeit.

Privatliquidation in der Praxis: Ablauf von der Leistung zur Erstattung

Patientenkreis: PKV-Versicherte, Beihilfeberechtigte, Selbstzahler

Die privatärztliche Liquidation richtet sich an drei Gruppen:

- PKV-Versicherte: Die PKV erstattet nach Maßgabe des Versicherungsvertrags — in der Regel 80–100 % der GOÄ-konformen Rechnungsbeträge.

- Beihilfeberechtigte: Beamte erhalten Beihilfe nach den jeweiligen Beihilfeverordnungen des Bundes (BBhV) bzw. der Länder — typischerweise 50–70 % des GOÄ-Satzes. Den Rest decken Restkostenversicherung oder Eigenbeteiligung.

- Selbstzahler: GKV-Versicherte, die eine über das gesetzliche Maß hinausgehende Versorgung in Form von Wahl- oder IGeL-Leistungen in Anspruch nehmen, tragen die Kosten vollständig selbst.

Direkte Abrechnung vs. Abtretung an privatärztliche Verrechnungsstelle

Bei der direkten Abrechnung stellt der Arzt die Rechnung selbst aus und verwaltet das Forderungsmanagement intern. Vorteil: volle Kontrolle. Nachteil: Verwaltungsaufwand und Liquiditätsrisiko bei Zahlungsverzug.

Die Abtretung an eine privatärztliche Verrechnungsstelle überträgt den Honoraranspruch gegen einen Vorfinanzierungsabschlag (typischerweise 2–4 % des Rechnungsbetrags). Die Verrechnungsstelle übernimmt Rechnungsstellung, Mahnwesen, ggf. Factoring und — je nach Modell — das Ausfallrisiko. Die Abtretung setzt die schriftliche Einwilligung des Patienten voraus.

Erstattungsprüfung durch PKV — häufige Kürzungsgründe

Private Krankenversicherungen prüfen eingereichte Rechnungen auf Plausibilität und GOÄ-Konformität. Dabei zeigen sich im Praxisalltag häufige Kürzungsgründe:

- Überschreitung des 2,3-fachen ohne ausreichende Begründung

- Leistungen, die nach GOÄ als Ziel- oder Ausschlussleistungen gelten

- Zeitgleicher Ansatz zeitgebundener Leistungen (Überschneidung der Leistungszeiten)

- Fehlende oder unleserliche Diagnoseangabe bei Analogbewertungen (§ 6 Abs. 2 GOÄ)

Tipp: Reichen Sie bei überschwelligen Steigerungen die Begründung stets direkt mit der Rechnung ein — nicht erst nach PKV-Rückfrage. Das verkürzt die Erstattungsdauer erheblich.

Mahnwesen und Verjährungsfristen bei offenen Liquidationen

Der Vergütungsanspruch unterliegt der dreijährigen Regelverjährung (§ 195 BGB). Die Frist beginnt mit Ablauf des Jahres, in dem der Anspruch entstanden ist und der Arzt davon Kenntnis erlangt hat (§ 199 Abs. 1 BGB).

Vor Ablauf empfiehlt sich ein strukturiertes Mahnverfahren: erste Mahnung nach 30 Tagen Zahlungsverzug, zweite Mahnung nach weiteren 14 Tagen, danach gerichtliches Mahnverfahren oder Übergabe an Inkasso.

Wann darf eine Privatliquidation ausgestellt werden?

Die Frage, wann eine Privatliquidation zulässig ist, beantwortet sich unterschiedlich — je nachdem, ob es um die Abrechnung gegenüber PKV-Versicherten und Selbstzahlern geht oder um die Ausnahme von der Kassenpflicht bei GKV-Versicherten.

Grundfall: Privatärztliche Abrechnung außerhalb des GKV-Systems

Gegenüber PKV-Versicherten, Beihilfeberechtigten und Selbstzahlern ist die Privatliquidation der Regelfall. Der Arzt erbringt die Leistung, die Vergütung richtet sich nach GOÄ oder GOZ — eine gesonderte Erlaubnis ist nicht erforderlich. Voraussetzung ist lediglich, dass die Leistung medizinisch notwendig oder auf Verlangen des Patienten erbracht wurde (§ 1 Abs. 2 GOÄ) und der Arzt sie persönlich oder unter seiner Aufsicht erbracht hat (§ 4 Abs. 2 GOÄ).

Sonderfall: Privatliquidation gegenüber GKV-Versicherten

Vertragsärzte sind grundsätzlich zur Sachleistungserbringung gegenüber GKV-Versicherten verpflichtet. Eine privatärztliche Abrechnung gegenüber Kassenpatienten ist nur in eng definierten Ausnahmefällen zulässig. Die Rechtsgrundlagen finden sich im Bundesmantelvertrag-Ärzte (BMV-Ä) sowie in § 18 BMV-Ä.

Die anerkannten Ausnahmetatbestände im Überblick:

- Keine Leistungspflicht der gesetzlichen Krankenversicherung: Leistungen, die außerhalb des GKV-Leistungskatalogs liegen — insbesondere individuelle Gesundheitsleistungen (IGeL) — darf der Arzt privatärztlich abrechnen. Voraussetzung ist eine schriftliche Vereinbarung mit dem Patienten vor Leistungserbringung. Eine mündliche Absprache genügt nicht; die Schriftform schützt den Patienten vor unerwarteten Kosten.

- Elektronische Gesundheitskarte nicht vorgelegt: Kann der GKV-Versicherte beim ersten Behandlungskontakt im Quartal seine elektronische Gesundheitskarte (eGK) nicht vorzeigen und reicht er den Anspruchsnachweis nicht innerhalb von zehn Tagen nach, darf der Arzt die Behandlungskosten privatärztlich in Rechnung stellen. Legt der Patient die eGK innerhalb der Frist nach, ist die Privatrechnung zu stornieren und die Leistung über die KV abzurechnen.

- Schriftlicher Wunsch des Patienten auf Privatbehandlung: Ein GKV-Versicherter kann ausdrücklich auf die Inanspruchnahme des Sachleistungsanspruchs verzichten und eine Behandlung auf eigene Kosten wünschen. Dieser Wunsch muss schriftlich dokumentiert sein — vor Erbringung der Leistung. Der Arzt ist verpflichtet, den Patienten darüber aufzuklären, dass die Kosten von der Krankenkasse nicht erstattet werden.

- Wunschleistung (außerhalb des Wirtschaftlichkeitsgebots): Wünscht der Patient eine Leistung, die zwar prinzipiell erbringbar, aber nach dem Wirtschaftlichkeitsgebot des § 12 SGB V nicht zulasten der GKV abrechenbar ist — etwa ein teureres Diagnostikverfahren ohne nachgewiesenen Zusatznutzen —, kann der Arzt diese Leistung privatärztlich abrechnen. Auch hier ist die schriftliche Vorabvereinbarung zwingend.

- Fehlende Abrechnungsgenehmigung: Besitzt der Arzt für eine bestimmte vertragsärztliche Leistung keine Abrechnungsgenehmigung der Kassenärztlichen Vereinigung (KV) — etwa für bestimmte Spezialprogramme, Früherkennungsuntersuchungen oder Leistungen mit Genehmigungsvorbehalt —, darf er diese Leistung nicht zulasten der GKV abrechnen. Erbringt er sie dennoch, ist eine privatärztliche Abrechnung gegenüber dem Patienten nur zulässig, wenn der Patient zuvor schriftlich über die fehlende Genehmigung und die daraus entstehenden Kosten informiert wurde.

Haftungsrisiko: Eine Privatrechnung gegenüber einem GKV-Versicherten ohne einen der genannten Ausnahmetatbestände ist unzulässig. Sie kann als Verstoß gegen das Verbot der Doppelabrechnung gewertet werden und disziplinarrechtliche sowie vertragsarztrechtliche Konsequenzen nach sich ziehen.

Alle Beträge sind geprüft. Ein wichtiger Fact-Check-Befund vorab: Die GOÄ-Beträge für Wegegeld stehen noch immer in Deutschen Mark im Gesetzestext (§ 8 GOÄ wurde nie auf Euro umgestellt) — die Euro-Werte ergeben sich aus der amtlichen Umrechnungsrate 1,95583 DM = 1 €. Die GOZ-Werte wurden mit der Novelle 2012 angepasst und liegen daher höher. Außerdem: Wegegeld und Reiseentschädigung sind Festbeträge — eine Steigerung nach § 5 GOÄ oder eine abweichende Vereinbarung nach § 2 GOÄ sind nicht zulässig (§ 7 GOÄ).

Welche Leistungen dürfen privat liquidiert werden?

Nach § 3 GOÄ und § 3 GOZ gliedert sich die privatärztliche Vergütung in drei Kategorien: Gebühren, Entschädigungen und den Ersatz von Auslagen. Alle drei Positionen sind grundsätzlich berechnungsfähig — jeweils mit eigenen Voraussetzungen und Grenzen.

Gebühren (§ 4 GOÄ / § 4 GOZ)

Gebühren sind Vergütungen für die im Gebührenverzeichnis aufgeführten ärztlichen Leistungen. Der Arzt kann Gebühren nur für eigene Leistungen berechnen — das sind Leistungen, die er selbst erbracht oder unter seiner Aufsicht nach fachlicher Weisung erbringen lassen hat (§ 4 Abs. 2 GOÄ). Nicht berechnungsfähig sind dagegen die bloße Rufbereitschaft und das Bereitstehen eines Arztes oder Arztteams.

Mit den Gebühren sind die Praxiskosten bereits abgegolten. Das schließt ein: den Sprechstundenbedarf, die Kosten für den Einsatz von Instrumenten und Apparaten sowie Kleinmaterialien wie Einmalhandschuhe, Einmalspritzen, Holzspatel, Wattestäbchen, Mullkompressen, Desinfektionsmittel und geringwertige Arzneimittel zur sofortigen Anwendung (§ 10 Abs. 2 GOÄ). Diese Positionen dürfen unter keinen Umständen gesondert in Rechnung gestellt werden — auch nicht als Pauschale.

Die Höhe der Gebühr bestimmt sich nach dem Steigerungssatz zwischen 1,0 und 3,5-fach (§ 5 Abs. 1 GOÄ). Bis zum Schwellenwert von 2,3 ist keine schriftliche Begründung erforderlich.

Entschädigungen: Wegegeld und Reiseentschädigung (§§ 7–9 GOÄ / § 8 GOZ)

Für Patientenbesuche — also Hausbesuche, Besuche in Pflegeheimen und zur Leichenschau (GOÄ Nr. 48, 50, 51, 100–109) — kann der Arzt neben der Besuchsziffer eine Entschädigung für Fahrtkosten und Zeitversäumnis berechnen. Besuche durch nichtärztliches Personal (GOÄ Nr. 52) berechtigen nicht zur Berechnung von Wegegeld.

Entschädigungen sind Festbeträge. Eine Steigerung nach § 5 GOÄ oder eine abweichende Vereinbarung nach § 2 GOÄ sind unzulässig (§ 7 GOÄ). Möglich ist lediglich eine höhere Steigerung der Besuchsziffer selbst, wenn erschwerende Umstände vorlagen.

Wegegeld nach § 8 GOÄ (Besuchsradius bis 25 km):

| Entfernung | Tagsüber | Nachts (20–8 Uhr) |

| bis 2 km | 3,58 € | 7,16 € |

| 2 bis 5 km | 6,65 € | 10,23 € |

| 5 bis 10 km | 10,23 € | 15,34 € |

| 10 bis 25 km | 15,34 € | 25,56 € |

Reiseentschädigung nach § 9 GOÄ (Besuchsradius über 25 km): Bei Entfernungen über 25 km tritt die Reiseentschädigung an die Stelle des Wegegelds — nicht ergänzend. Sie umfasst 0,26 € je zurückgelegten Kilometer beim eigenen PKW (bei anderen Verkehrsmitteln die tatsächlichen Aufwendungen) sowie eine Abwesenheitsentschädigung von 51,13 € bei Abwesenheit bis acht Stunden bzw. 102,26 € bei mehr als acht Stunden. Notwendige Übernachtungskosten sind gegen Beleg erstattungsfähig.

Die GOZ sieht für Zahnärzte abweichende und seit der Novelle 2012 höhere Wegegeld-Beträge vor (§ 8 GOZ): bis 2 km 4,30 € / nachts 8,60 €; bis 5 km 8,00 € / nachts 12,30 €; bis 10 km 12,30 € / nachts 18,40 €; bis 25 km 18,40 € / nachts 30,70 €. Die Abwesenheitsentschädigung beträgt bei GOZ 56,00 € (bis 8 h) bzw. 112,50 € (über 8 h) je Tag.

Auslagenersatz (§ 10 GOÄ / § 9 GOZ)

Auslagen sind nur in tatsächlicher Höhe berechnungsfähig — Pauschalen sind unzulässig. Berechnungsfähig sind insbesondere:

- Arzneimittel, Verbandmittel und sonstige Materialien, die der Patient zur weiteren Verwendung behält oder die einmalig verbraucht wurden

- Versand- und Portokosten, sofern dem Arzt die Kosten für Versandmaterial und Versand tatsächlich entstanden sind; für den Versand der Arztrechnung selbst sind Portokosten nicht berechnungsfähig

- Bei Auslagen über 25,57 € (Äquivalent von 50 DM) je Einzelposition: Beleg oder sonstiger Nachweis als Pflichtbestandteil der Rechnung (§ 12 Abs. 2 Nr. 5 GOÄ)

Zahnärzte können nach § 9 GOZ zusätzlich die ihnen tatsächlich entstandenen angemessenen Kosten für zahntechnische Leistungen als Auslage berechnen — soweit diese nicht bereits durch das Gebührenverzeichnis abgegolten sind. Diese Regelung ist eine zahnärztliche Besonderheit ohne Entsprechung in der GOÄ.

Abrechnung: Berechnen Sie Auslagen nie pauschal. Führen Sie jede Auslage als eigene Position mit Betrag und Art auf (§ 12 Abs. 2 Nr. 5 GOÄ). Bereits eine einzige unzulässige Pauschale kann zur Anfechtbarkeit der gesamten Rechnung führen.

Typische Fehler bei der Privatliquidation und wie Sie sie vermeiden

Fehlerhafte Ziffernkombinationen (Ausschluss- und Zielleistungen nach GOÄ)

Das Zielleistungsprinzip nach § 4 Abs. 2a GOÄ schließt die separate Berechnung von Leistungen aus, die Bestandteil oder besondere Ausführung einer anderen abgerechneten Leistung sind. Methodisch notwendige Einzelschritte bei operativen Leistungen sind nicht separat ansetzbar.

Typische Fehler:

- Gleichzeitiger Ansatz von GOÄ Nr. 1 (Beratung) und Nr. 3 (eingehende Beratung) — Nr. 1 ist als niedrigschwelligere Leistung neben Nr. 3 nicht ansetzbar

- Doppelabrechnung von Narkoseleistungen bei Kombinations-OPs

- Ansatz von Wegegeld neben Ziffern, die die Anfahrt bereits einschließen

Kommentierungen zur GOÄ — insbesondere der BÄK-Kommentar sowie der GOÄ-Kommentar von Brück — geben für jede Leistungsnummer Ausschlüsse und Kombinationsregeln an.

Fehlende oder unzureichende Steigerungsbegründung

Die Begründungspflicht gilt pro Leistungsposition und pro Rechnung. Eine pauschale Formulierung auf der Rechnungsrückseite führt regelmäßig zu PKV-Kürzungen.

Anforderungen an eine tragfähige Begründung:

- Individueller Patientenbezug (kein Standardtext)

- Bezug auf die konkrete Leistungsziffer

- Nachvollziehbare Kausalität zwischen Begründung und Steigerungshöhe

Formfehler bei der Wahlleistungsvereinbarung

Im stationären Bereich führen Formfehler bei der Wahlleistungsvereinbarung nach § 17 KHEntgG zur vollständigen Unwirksamkeit. Kritische Fehlerquellen:

- Vereinbarung erst nach stationärer Aufnahme unterzeichnet

- Fehlende gesonderte Unterzeichnung (nicht im Aufnahmeformular integrierbar)

- Keine Aufklärung über anfallende Mehrkosten im Einzelnen

- Fehlende Benennung des Wahlarztes und zulässiger ständiger Vertreter

- „Gewünschte Stellvertretung“ ohne tatsächlichen Verhinderungsfall (nichtig nach BGH III ZR 40/24)

Empfehlung der Deutschen Krankenhausgesellschaft (DKG): standardisierte Wahlleistungsvertragsformulare mit transparenter Kostenaufstellung verwenden.

FAQ: Häufige Fragen zur Privatliquidation

Darf ich als angestellter Arzt eigenständig privat liquidieren?

Nein — ohne ausdrückliche vertragliche Liquidationsermächtigung sind angestellte Ärzte nicht berechtigt, privatärztliche Rechnungen im eigenen Namen auszustellen. Das Liquidationsrecht obliegt dem Praxisinhaber oder dem Krankenhaus. Eine individuelle Regelung im Dienstvertrag kann ein persönliches Liquidationsrecht begründen — sie muss klar formuliert und auf bestimmte Leistungsbereiche begrenzt sein.

Was passiert, wenn ein Patient die Privatrechnung nicht bezahlt?

Kommt der Zahlungspflichtige seiner Verpflichtung nicht nach, bleibt der Vergütungsanspruch dennoch bestehen. Nach Eintritt des Zahlungsverzugs (§ 286 BGB) können Verzugszinsen geltend gemacht werden. Danach folgt das gerichtliche Mahnverfahren. Ist die Rechnung an eine Abrechnungsstelle abgetreten, übernimmt diese das Forderungsmanagement. Ohne Abtretung liegt das Ausfallrisiko beim Arzt.

Wie unterscheidet sich die Privatliquidation beim Zahnarzt von der beim Arzt konkret?

Der Kernunterschied liegt in der Pflicht zur Zahnbezeichnung (§ 10 Abs. 2 Nr. 2 GOZ), im vorgeschriebenen Liquidationsvordruck nach Anlage 2 GOZ und in der Kostenvoranschlagspflicht ab 1.000 € (§ 12 GOZ). Der Gebührenrahmen (1,0–3,5-fach) und der Schwellenwert (2,3-fach) sind in beiden Gebührenordnungen identisch.

Muss ein Chefarzt Einnahmen aus einer Privatliquidation versteuern?

Ja. Einnahmen aus dem persönlichen Liquidationsrecht unterliegen als Einkünfte aus selbständiger Tätigkeit der Einkommensteuer nach § 18 Abs. 1 Nr. 1 EStG. Betriebsausgaben (Anteil an Praxiskosten, Fortbildung, Berufshaftpflicht) sind abzugsfähig. Beiträge zum ärztlichen Versorgungswerk fallen auf diese Einnahmen an.