Schneller Service

Kostenlose Rückmeldung innerhalb von 24 Stunden

Erfolg durch Erfahrung

Aus über 15.000 Projekten im Jahr wissen wir, worauf es ankommt

Der digitale Marktführer

Unsere Kunden sprechen für uns:

4,9 von 5 Sternen auf Google

Inhaltsverzeichnis

Was ist Inkasso für Ärzte?

Inkasso für Ärzte ist ein spezialisiertes Forderungsmanagement für medizinische Leistungserbringer, das sicherstellt, dass offene Rechnungen effizient und rechtskonform eingezogen werden. Arztpraxen, Zahnärzte, Heilpraktiker und andere Mediziner stehen häufig vor dem Problem unbezahlter Rechnungen – sei es durch Vergessen, finanzielle Engpässe oder bewusste Zahlungsverweigerung der Patienten.

Ein professionelles Inkasso optimiert den Zahlungsfluss, reduziert Forderungsausfälle und entlastet das Praxispersonal. Durch gezielte Maßnahmen – von freundlichen Zahlungserinnerungen, über Mahnungen bis hin zu rechtlichen Schritten – sorgt es für eine schnelle Begleichung offener Beträge, ohne dabei das Arzt-Patienten-Verhältnis zu gefährden.

Besonders bei der Abrechnung unterscheidet sich das Inkasso je nach Versicherungsstatus der Patienten:

- Kassenpatienten: Die Abrechnung erfolgt direkt über die Kassenärztliche Vereinigung, sodass Zahlungsausfälle nicht vorkommen. Dennoch können Zuzahlungen oder individuelle Gesundheitsleistungen (IGeL), die nicht von der Krankenkasse übernommen werden, zu offenen Forderungen führen.

- Privatpatienten: Die Privatliquidation oder Honorarvereinbarung richtet sich direkt an den Patienten gemäß der Gebührenordnung für Ärzte (GOÄ). Da Privatpatienten die Kosten zunächst selbst tragen und später mit ihrer Krankenversicherung abrechnen, kann es häufiger zu verspäteten oder ausbleibenden Zahlungen kommen.

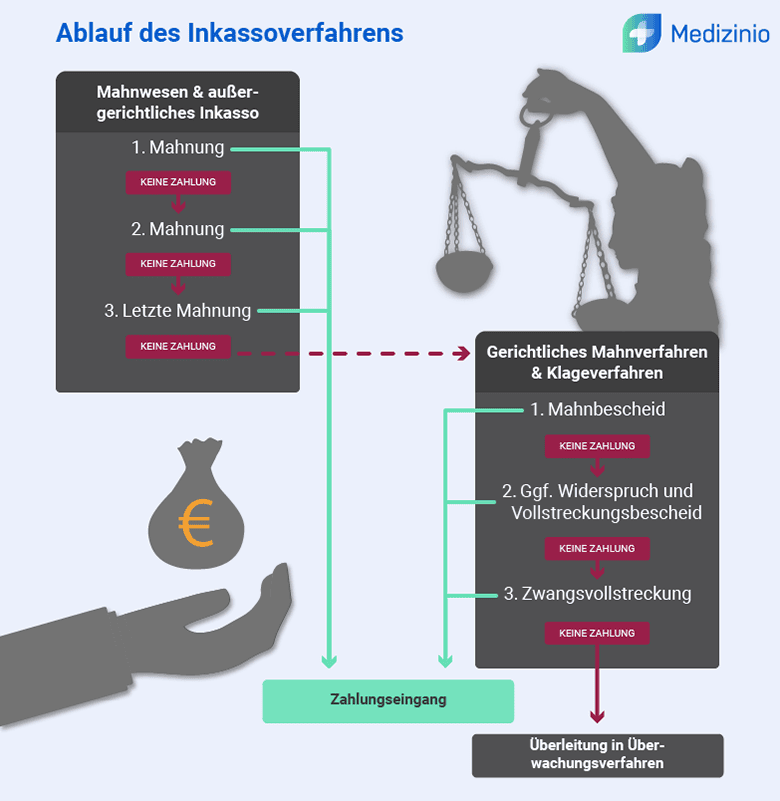

Typischer Ablauf des Inkasso-Prozesses

Ein strukturiertes Forderungsmanagement beginnt idealerweise präventiv mit einer klaren Rechnungsstellung und einem professionellen Mahnwesen. Falls der Schuldner in Zahlungsverzug gerät, erfolgt das Inkassoverfahren in drei bzw. vier Phasen:

- Zahlungserinnerungen

- Mahnwesen & außergerichtliches Inkasso

- Gerichtliches Mahnverfahren & Klageverfahren

- Zwangsvollstreckung

Schuldnerverzug & Zahlungserinnerungen

- Eine freundliche Zahlungserinnerung sollte spätestens nach Überschreitung des Zahlungsziels (z. B. 30 Tage) erfolgen.

- Ziel: Kulanzlösung finden und Missverständnisse vermeiden.

- Empfohlen: Schriftliche Erinnerung per E-Mail oder Post.

Rechnungen sollten klar strukturiert, vollständig und leicht verständlich sein. Dazu gehören u. a. eine präzise Leistungsbeschreibung, ein eindeutiges Zahlungsziel und die korrekte Angabe der Bankverbindung. Erfahren Sie hier, wie Sie eine korrekte Privatliquidation erstellen, damit ihre Rechnung nicht beanstandet werden kann.

Förmliche Mahnungen und Eskalation

Ein Schuldner kommt in Verzug, wenn er eine fällige Zahlung nicht leistet. Dies kann auf zwei Wegen geschehen:

- Mahnung des Gläubigers nach Fälligkeit (§ 286 Abs. 1 BGB)

- Erfolgt nach Ablauf der Zahlungsfrist eine Mahnung, tritt der Schuldner mit Zugang der Mahnung in Zahlungsverzug.

- Automatischer Verzug nach 30 Tagen (§ 286 Abs. 3 BGB)

- Unternehmer geraten spätestens 30 Tage nach Fälligkeit und Zugang der Rechnung in Verzug – auch ohne Mahnung.

- Verbraucher nur dann, wenn in der Rechnung ausdrücklich auf diese Folge hingewiesen wurde.

Ab dem Verzugseintritt schuldet der Schuldner Verzugszinsen sowie ggf. Mahnkosten und weitere Inkassokosten.

- 1. Mahnung: Schriftliche Mahnung mit neuer Zahlungsfrist (z. B. 7–14 Tage).

- 2. Mahnung: Nach Ablauf der ersten Fristsetzung mit Hinweis auf mögliche Inkassomaßnahmen.

- 3. Mahnung (Letzte Mahnung): Setzt eine endgültige Zahlungsfrist und kündigt an, dass die Forderung an ein Inkassobüro oder einen Rechtsanwalt übergeben wird.

Übergabe an ein Inkassobüro oder einen Rechtsanwalt

- Bleibt die Zahlung trotz Mahnungen aus, kann die Forderung an einen Inkassodienstleister oder Anwalt übergeben werden.

- Ein professionelles Inkassounternehmen kann Maßnahmen wie Telefoninkasso, Vergleichsangebote oder Ratenzahlungsvereinbarungen anbieten.

Gerichtliches Inkasso (Mahnbescheid & Klageverfahren)

Falls das außergerichtliche Inkasso erfolglos bleibt, kann das gerichtliche Verfahren eingeleitet werden.

- Mahnbescheid beantragen:

- Über das zentrale Mahngericht kann ein Mahnbescheid beantragt werden.

- Der Schuldner hat nach Zustellung zwei Wochen Zeit, Widerspruch einzulegen.

- Erfolgt kein Widerspruch, kann nach weiteren zwei Wochen der Vollstreckungsbescheid beantragt werden.

- Widerspruch und Klage:

- Legt der Schuldner Widerspruch ein, kann die Forderung nur durch ein reguläres Gerichtsverfahren durchgesetzt werden.

- Dies bedeutet eine Klage beim zuständigen Amts- oder Landgericht.

- Zwangsvollstreckung:

- Wird der Mahnbescheid ignoriert, kann direkt ein Vollstreckungsbescheid erlassen werden, der zur Zwangsvollstreckung berechtigt.

Zwangsvollstreckung: Vollstreckungstitel & Pfändungsmaßnahmen

Zahlt der Schuldner auch nach einem gerichtlichen Verfahren nicht, wird die Zwangsvollstreckung eingeleitet.

- Voraussetzungen der Zwangsvollstreckung

- Eine Zwangsvollstreckung ist nur mit einem Vollstreckungstitel möglich.

- Mögliche Vollstreckungstitel:

- Urteile & Beschlüsse eines Gerichts

- Vollstreckungsbescheide

- Prozessvergleiche

- Notarielle Urkunden mit Vollstreckungsklausel

- Antrag auf Zwangsvollstreckung

- Der Gläubiger beantragt eine Vollstreckungsklausel beim Gericht.

- Erst mit Zustellung kann die Vollstreckung beginnen.

- Maßnahmen der Zwangsvollstreckung

- Je nach wirtschaftlicher Situation des Schuldners stehen verschiedene Zwangsvollstreckungsmaßnahmen zur Verfügung:

- Lohnpfändung

- Der Arbeitgeber wird verpflichtet, einen Teil des Gehalts direkt an den Gläubiger abzuführen.

- Es gelten Pfändungsfreigrenzen zum Schutz des Schuldners.

- Kontopfändung

- Der Gläubiger kann das Bankkonto des Schuldners pfänden.

- Falls der Schuldner ein Pfändungsschutzkonto (P-Konto) hat, bleibt ihm ein Grundfreibetrag erhalten.

- Sachpfändung durch den Gerichtsvollzieher

- Der Gerichtsvollzieher kann Wertgegenstände pfänden und versteigern lassen.

- Bestimmte unpfändbare Gegenstände (z. B. Haushaltsgeräte) sind geschützt.

- Zwangshypothek & Zwangsversteigerung

- Bei Immobilienbesitz kann eine Zwangshypothek eingetragen oder eine Zwangsversteigerung veranlasst werden.

- Lohnpfändung

- Je nach wirtschaftlicher Situation des Schuldners stehen verschiedene Zwangsvollstreckungsmaßnahmen zur Verfügung:

- Der Gerichtsvollzieher

- Der Gerichtsvollzieher kündigt seinen Besuch i. d. R. schriftlich an.

- Falls der Schuldner nicht öffnet, kann ein Durchsuchungsbeschluss beantragt werden.

- Falls kein pfändbares Vermögen vorhanden ist, kann eine Vermögensauskunft verlangt werden (ehemals Eidesstattliche Versicherung).

- Gegenmaßnahmen des Schuldners

- Auch nach Beginn der Zwangsvollstreckung bestehen noch rechtliche Gegenmaßnahmen:

- Vollstreckungserinnerung: Falls Verfahrensfehler vorliegen, kann das Verfahren angefochten werden.

- Vollstreckungsgegenklage: Falls die Forderung unberechtigt oder bereits beglichen ist, kann eine Klage eingereicht werden.

- Vergleichsverhandlungen: Eine Ratenzahlungsvereinbarung kann eine Vollstreckung vermeiden.

- Auch nach Beginn der Zwangsvollstreckung bestehen noch rechtliche Gegenmaßnahmen:

Strafanzeige wegen Betrugs, insbesondere Eingehungsbetrug

Neben den zivilrechtlichen Maßnahmen kann auch eine strafrechtliche Verfolgung in Betracht kommen, wenn der Schuldner von Anfang an keine Zahlungsabsicht hatte und den Gläubiger arglistig getäuscht hat.

In solchen Fällen kann eine Strafanzeige wegen Betrugs gemäß § 263 StGB gestellt werden. Besonders relevant ist dabei der Eingehungsbetrug, bei dem der Schuldner bereits bei Vertragsabschluss wusste oder billigend in Kauf nahm, dass er die vereinbarte Zahlung nicht leisten kann oder will. Ein solcher Betrug liegt vor, wenn eine Leistung erschlichen wurde, ohne dass je eine Gegenleistung beabsichtigt war. Die Strafanzeige kann bei der Polizei oder Staatsanwaltschaft eingereicht werden. Zu beachten ist, dass ein Strafverfahren keine direkte Zahlung der Forderung bewirkt, aber erheblichen Druck auf den Schuldner ausüben kann.

Einzug offener Forderungen: Vollmacht oder Forderungsabtretung?

Beim Inkasso gibt es verschiedene rechtliche Wege, um offene Forderungen durch ein Inkassobüro einzuziehen. Grundsätzlich kann der Arzt zwischen dem Forderungseinzug per Auftrag oder Inkassovollmacht und der Forderungsabtretung (Zession) wählen. Die Entscheidung hängt von Faktoren wie dem gewünschten Einfluss auf den Inkassoprozess, der Risikoverteilung und der Liquiditätsstrategie der Arztpraxis ab.

Inkassovollmacht

Eine Inkassovollmacht ermöglicht es dem Arzt, ein Inkassounternehmen zu bevollmächtigen, offene Forderungen in seinem Namen einzuziehen. Dabei bleibt der Arzt weiterhin Eigentümer der Forderung, während das Inkassobüro als sein Bevollmächtigter agiert.

Die Inkassovollmacht erstreckt sich in der Regel auf:

- Außergerichtliche Maßnahmen: Dazu gehören Mahnungen, Zahlungserinnerungen und Verhandlungen mit dem Schuldner.

- Gerichtliches Mahnverfahren: Falls der Schuldner nicht zahlt, kann das Inkassounternehmen das gerichtliche Mahnverfahren und Zwangsvollstreckungsmaßnahmen einleiten.

- Vergleichsvereinbarungen: Das Inkassounternehmen kann Ratenzahlungsvereinbarungen treffen oder Sicherheiten entgegennehmen.

- Geldempfangsvollmacht: Das Inkassounternehmen darf Zahlungen des Schuldners entgegennehmen und an den Arzt weiterleiten.

Eine Inkassovollmacht sollte stets schriftlich erteilt werden, um den Umfang der Befugnisse klar festzulegen und Streitigkeiten zu vermeiden.

Alternative: Die Forderungsabtretung (Inkassozession)

Bei der Inkassozession, auch treuhänderische oder fiduziarische Zession genannt, verkauft der Arzt die Forderung an das Inkassounternehmen. Das Inkassobüro wird dadurch neuer Gläubiger und kann die Forderung direkt vom Schuldner einziehen, ohne eine Vollmacht vorlegen zu müssen.

Wichtige Unterschiede zur Inkassovollmacht:

- Eigentumsverhältnis: Bei der Inkassovollmacht bleibt der Arzt Gläubiger, während bei der Zession das Inkassounternehmen die Forderung übernimmt.

- Rechte des Inkassobüros: Bei der Zession kann das Inkassounternehmen Forderungen eigenständig geltend machen, während es bei einer Vollmacht im Auftrag des Arztes handelt.

- Liquiditätsstrategie: Die Zession ist besonders vorteilhaft für Ärzte mit einer großen Anzahl gleichartiger Forderungen, beispielsweise aus regelmäßigen privaten Behandlungskosten.

Die Wahl zwischen Inkassovollmacht und Forderungsabtretung hängt somit von den individuellen Anforderungen der Arztpraxis ab – insbesondere in Bezug auf Kontrolle, Risiko und Liquidität.

Was Ärzte unbedingt vor dem Inkasso beachten sollten

Ärztliche Schweigepflicht

Grundsätzlich dürfen Ärzte keine patientenbezogenen Informationen ohne Einwilligung des Betroffenen an Dritte weitergeben. Das bedeutet, dass Inkassounternehmen ohne eine entsprechende Befreiung von der ärztlichen Verschwiegenheitspflicht keine medizinischen Details oder anderweitig geschützte Informationen erhalten dürfen.

Exemplarisch kann hier das Bundesgerichtshof-Urteil (Az.: VIII ZR 296/90) angeführt werden: Ohne die Zustimmung des Patienten darf ein Arzt seine Honorarforderung nicht an eine gewerbliche Zahnarzt-Abrechnungsstelle abtreten. Andernfalls wird die ärztliche Schweigepflicht verletzt, und die Abtretung ist rechtlich unwirksam.

Um Honorarforderungen rechtssicher abzutreten oder ein Inkassoverfahren einzuleiten, sollten Ärzte folgende Maßnahmen ergreifen:

- Die schriftliche Einwilligung des Patienten sollte bereits beim ersten Kontakt eingeholt werden.

- Wird ein Rechtsanwalt beauftragt, stellt sich dies datenschutzrechtlich “nicht ganz so problematisch dar”, da diese ebenfalls der beruflichen Verschwiegenheitspflicht unterliegen.

Ärzte müssen die Kosten des Forderungseinzugs so gering wie möglich halten. Falls eine Zahlung verweigert wird, sollte direkt ein Anwalt eingeschaltet werden, da dessen Kosten im späteren Verfahren berücksichtigt werden können. Bei reinen Inkassounternehmen ist dies nicht der Fall.

Datenschutz-Grundverordnung (DSGVO)

Ein Arzt darf personenbezogene Daten, insbesondere Gesundheitsdaten, nur unter bestimmten Bedingungen an ein Inkassobüro weitergeben. Die Datenschutz-Grundverordnung setzt hierfür klare Vorgaben. Grundsätzlich muss eine rechtmäßige Grundlage für die Datenweitergabe bestehen. Nach Artikel 6 Absatz 1 lit. f DSGVO ist die Verarbeitung zulässig, wenn sie zur Wahrung berechtigter Interessen erforderlich ist, solange nicht die Interessen oder Grundrechte der betroffenen Person überwiegen. Da es sich bei Gesundheitsdaten jedoch um eine besonders geschützte Kategorie personenbezogener Daten handelt, gelten zusätzliche Einschränkungen gemäß Artikel 9 DSGVO.

Artikel 9 Absatz 2 lit. f DSGVO erlaubt die Verarbeitung dieser Daten nur, wenn sie zur Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen erforderlich ist. Dies bedeutet, dass ein Arzt Gesundheitsdaten eines Patienten an ein Inkassounternehmen weitergeben darf, sofern diese Übermittlung notwendig ist, um eine offene Forderung einzutreiben. Dabei muss sichergestellt werden, dass der Patient über die Weitergabe informiert wurde, wie es in Artikel 13 und 14 DSGVO vorgeschrieben ist. Die Information muss unter anderem enthalten, wer die Empfänger der Daten sind und zu welchem Zweck sie verarbeitet werden.

Das Urteil des VG Wiesbaden (Beschluss vom 13.05.2024 – 6 K 1306/22.WI) stellt klar, dass Inkassounternehmen eigenständige Verantwortliche nach der DSGVO sind und nicht als Auftragsverarbeiter gelten. In der Folge muss kein Auftragsverarbeitungsvertrag (AVV) zwischen Arzt und Inkassodienstleister abgeschlossen werden.

Hier erhalten Sie weiterführende Informationen zum Thema Datenschutz in der Arztpraxis.

Verjährungsfristen für ärztliche Honorarforderungen

Ärztliche Honorarforderungen unterliegen gemäß § 195 BGB einer dreijährigen Verjährungsfrist. Maßgeblich für den Fristbeginn ist nicht der Zeitpunkt der Behandlung, sondern das Datum der Rechnungsstellung. Die Verjährung beginnt mit dem Ende des Jahres, in dem die Rechnung ausgestellt wurde (§ 199 BGB).

Das bedeutet beispielsweise, dass eine Rechnung aus dem Jahr 2025 mit Ablauf des 31.12.2026 verjährt, sofern keine verjährungshemmenden Maßnahmen wie ein Mahnbescheid oder eine Klage eingeleitet werden.

Nach Eintritt der Verjährung bleibt der Zahlungsanspruch grundsätzlich bestehen, kann jedoch nicht mehr gerichtlich durchgesetzt werden. Daher ist es für Ärzte entscheidend, ihre offenen Forderungen regelmäßig zu überprüfen und rechtzeitig zu handeln, um Zahlungsausfälle zu vermeiden.

Sollte man besser ein Inkassounternehmen oder einen Rechtsanwalt beauftragen?

Ob ein Inkassounternehmen oder ein Rechtsanwalt beauftragt werden sollte, hängt von der Forderungshöhe und der Komplexität des Falls ab. Inkassobüros sind kostengünstiger und effizient bei außergerichtlichen Mahnungen, eignen sich besonders für kleinere und mittlere Forderungen. Ein Rechtsanwalt ist teurer, bietet jedoch umfassende rechtliche Beratung und kann gerichtliche Schritte direkt einleiten, was bei strittigen oder hohen Forderungen vorteilhaft ist. Für einfache Fälle ist ein Inkassobüro oft ausreichend, während ein Anwalt bei hartnäckigen Schuldnern oder rechtlichen Streitigkeiten die bessere Wahl ist.

| Kriterium | Inkassobüro | Rechtsanwalt |

| Kosten | In der Regel günstiger als ein Anwalt, da oft erfolgsabhängige Vergütung möglich ist | Höhere Gebühren, da anwaltliche Vergütung nach Rechtsanwaltsvergütungsgesetz erfolgt. Rechtsanwaltskosten können in einem späteren Gerichtsprozess angerechnet werden. |

| Erste Kontaktaufnahme mit dem Schuldner | Meist standardisierte Mahnschreiben und außergerichtliche Mahnungen | Individuelle und rechtssichere Schreiben, die oft mehr Druck auf den Schuldner ausüben |

| Rechtliche Kompetenz | Keine rechtliche Beratung oder Vertretung vor Gericht möglich | Umfassende rechtliche Beratung und gerichtliche Vertretung möglich |

| Durchsetzungsfähigkeit | Hohe Erfolgsquote bei außergerichtlichem Forderungseinzug, jedoch keine Durchsetzung vor Gericht | Kann gerichtliche Schritte direkt einleiten und vollstrecken lassen |

| Seriositätswirkung auf Schuldner | Kann von Schuldnern weniger ernst genommen werden als ein Anwalt | Drohung mit Klage und gerichtlichen Maßnahmen oft effektiver |

| Flexibilität und Verhandlungsoptionen | Oft standardisierte Prozesse, wenig Verhandlungsspielraum | Individuelle Einzelfallprüfung und flexible Lösungsansätze möglich |

Welche Leistungen erbringt ein Inkassounternehmen?

- Forderungsmanagement: Effiziente Unterstützung bei offenen Rechnungen:

- Mahnwesen und Zahlungsaufforderungen: Strukturierte und rechtssichere Mahnprozesse zur schnellen Realisierung offener Beträge.

- Außergerichtliche Einziehung: Direkte Kontaktaufnahme mit dem Patienten, um eine Einigung zu erzielen, bevor es zu kostenintensiven Gerichtsverfahren kommt.

- Flexible Zahlungsmodelle: Aushandlung von Ratenzahlungen, um Patienten eine realistische Rückzahlung zu ermöglichen und Zahlungsausfälle zu vermeiden.

- Rechtliche Unterstützung: Sicherheit im Mahn- und Klageverfahren:

- Gerichtliches Mahnverfahren: Falls erforderlich, Unterstützung bei der Beantragung eines Mahnbescheids oder der Einleitung eines Vollstreckungsverfahrens.

- Zusammenarbeit mit Fachanwälten: Bei strittigen Forderungen oder Widerspruch des Schuldners wird eine juristische Weiterverfolgung in die Wege geleitet.

- Schufa-Eintrag: Falls die gesetzlichen Voraussetzungen erfüllt sind (z. B. zweimalige Mahnung ohne Zahlung), kann ein Inkassounternehmen eine negative Eintragung in der Schufa des Patienten veranlassen, was Druck auf den Schuldner ausübt.

- Schuldnerverzeichnis: In bestimmten Fällen kann der Schuldner in das öffentliche Schuldnerverzeichnis eingetragen werden. Dies geschieht bspw. nach einer eidesstattlichen Versicherung oder einer gescheiterten Zwangsvollstreckung und hat weitreichende Folgen für die Kreditwürdigkeit des Schuldners.

- Zusätzliche Services: Individuelle Lösungen für Praxen

- Bonitätsprüfung: Prüfung der finanziellen Situation potenzieller Patienten, um Zahlungsausfälle von vornherein zu minimieren.

- Ratenzahlungsmanagement: Einrichtung und Verwaltung individueller Zahlungspläne für Patienten, um eine realistische Rückzahlung zu ermöglichen.

Wie viel kostet Inkasso?

Kosten für die Beauftragung eines Inkassobüros

Für ein Inkassobüro müssen im Gegensatz zur Beauftragung eines Rechtsanwalts Gläubiger in der Regel keine Vorkosten oder Grundgebühren tragen. Die anfallenden Inkassogebühren werden direkt dem Schuldner in Rechnung gestellt. Die nachfolgenden Informationen sind exemplarisch und können je nach Inkasso-Service abweichen:

- Kein Kostenrisiko für den Gläubiger: Viele Inkassounternehmen arbeiten auf Erfolgsbasis. Das bedeutet:

- Keine Vorkosten: Gläubiger müssen keine Gebühren im Voraus bezahlen.

- Keine Mitgliedsbeiträge oder Vertragsbindung: Die Beauftragung erfolgt ohne langfristige Verpflichtungen.

- Erfolgsbasierte Vergütung: Das Inkassobüro erhält nur bei erfolgreichem Forderungseinzug eine Provision.

- Kostenverteilung im Inkassoverfahren

- Bei erfolgreicher Zahlung durch den Schuldner

- Der Schuldner übernimmt sämtliche Inkassokosten, Verzugszinsen und Nebenkosten (z. B. Mahngebühren, Barauslagen).

- Der Gläubiger erhält seine Forderung zu 100 % ausgezahlt.

- Das Inkassobüro erhält die aufgelaufenen Verzugszinsen als Erfolgsprovision.

- Bei Teilzahlung oder Direktzahlung an den Gläubiger

- Der Schuldner zahlt die Forderung in Raten oder Teilbeträgen.

- Die gesetzlichen Regelungen bestimmen, dass Zahlungen zunächst auf Inkassokosten und Gebühren angerechnet werden.

- Der Gläubiger erhält nach Abzug der entstandenen Kosten den Restbetrag.

- Bei Nichtzahlung des Schuldners

- Sollte der Schuldner nicht zahlen, entstehen dem Gläubiger keine zusätzlichen Inkassogebühren.

- Die Forderung kann tituliert werden, wodurch sie bis zu 30 Jahre vollstreckt werden kann.

- Das Inkassobüro übernimmt die Langzeitüberwachung der Forderung und führt regelmäßig Bonitätsprüfungen sowie Zwangsvollstreckungsmaßnahmen durch.

- Bei bestrittenen Forderungen

- Falls der Schuldner die Forderung bestreitet, setzt das Inkassobüro alle außergerichtlichen Möglichkeiten zur Einigung ein.

- Falls erforderlich, können Partnerkanzleien des Inkassobüros das Verfahren übernehmen und die Forderung gerichtlich durchsetzen.

- In diesem Fall ist ein gesonderter Auftrag und eine individuelle Vergütungsvereinbarung mit der Kanzlei notwendig.

- Bei erfolgreicher Zahlung durch den Schuldner

- Zusätzliche Kosten

- Während der Inkassoprozess für den Gläubiger in der Regel kostenfrei bleibt, können in bestimmten Fällen Gerichts- und Vollstreckungskosten anfallen, falls ein gerichtliches Mahnverfahren oder eine Zwangsvollstreckung notwendig wird. Diese Kosten sind jedoch grundsätzlich vom Schuldner zu erstatten.

Kosten für die Beauftragung eines Rechtsanwalts

Die Kosten für einen Inkassodienstleister hängen von verschiedenen Faktoren ab, insbesondere von der Forderungshöhe, dem Bearbeitungsaufwand und der Eskalationsstufe. Die Gebühren orientieren sich an den Sätzen des Rechtsanwaltsvergütungsgesetzes (RVG) und unterliegen bestimmten gesetzlichen Vorgaben.

- Grundgebühr

- Die Gebühr liegt zwischen 0,5 und 1,3 des RVG-Satzes, abhängig vom Bearbeitungsaufwand.

- Bei einfachen Fällen (z. B. erste Mahnung) beträgt die Gebühr 0,5 des RVG-Satzes.

- Bei komplexeren Fällen kann die Gebühr auf bis zu 1,3 des RVG-Satzes steigen.

- Auslagenpauschale

- Inkassodienstleister dürfen eine Pauschale von 20 % der Gebühr berechnen, maximal jedoch 20 €.

- Zusätzliche Kosten

- Verzugszinsen, basierend auf dem aktuellen Basiszinssatz.

- Gebühren für Mahnbescheide oder Vollstreckungsmaßnahmen.

Ein Rechenbeispiele für Inkassokosten: Bei einer Forderung von 100 € beträgt die Grundgebühr nach dem 0,5-fachen RVG-Satz etwa 24,50 €. Zusätzlich kann eine Auslagenpauschale von maximal 20 €für Porto- und Telekommunikationskosten anfallen. Steigt die Forderung auf bis zu 500 €, erhöht sich die Grundgebühr auf etwa 49 €. Die tatsächlichen Kosten können je nach Fall variieren, insbesondere wenn weitere Maßnahmen wie Mahnbescheide oder Vollstreckungen notwendig werden.

Bei einer außergerichtlichen Inkassodienstleistung, die eine unbestrittene Forderung betrifft, gelten gesonderte Mindestgebühren gemäß dem Vergütungsverzeichnis (Nr. 2300 RVG), so §13 RVG. So beträgt die Geschäftsgebühr bei einem Gegenstandswert bis 50 € pauschal 30 €, unabhängig vom sonst üblichen Gebührensatz. Unabhängig vom Forderungswert darf die Gebühr zudem nie unter 15 € liegen.

Prävention: Was muss man tun, damit es erst gar nicht zum Inkassoverfahren kommt?

Abrechnungsstellen: Entlastung der Praxisverwaltung

Abrechnungsstellen sind spezialisierte Dienstleister, die sich um den Abrechnungsservice wie z. B. Rechnungsstellung und Zahlungsüberwachung für Ärzte kümmern. Besonders für Privatabrechnungen nach GOÄ, Selbstzahlerleistungen oder IGeL-Leistungen kann die Zusammenarbeit mit einer Abrechnungsstelle sinnvoll sein.

Wie funktioniert eine Abrechnungsstelle? Der Arzt übermittelt die Leistungsdaten an die Abrechnungsstelle. Diese erstellt und versendet die Rechnungen an die Patienten. Sie überwacht die Zahlungseingänge und verschickt Mahnungen bei Zahlungsverzug. Falls nötig, leitet sie weitere Schritte bis hin zum Inkasso ein.

Factoring: Sofortige Liquidität ohne Zahlungsausfälle

Eine weitere Alternative ist das Factoring, bei dem der Arzt seine Forderungen direkt an einen Factoring-Anbieter verkauft und dadurch sofort Liquidität erhält. Der Anbieter übernimmt das volle Risiko und kümmert sich um den Zahlungseinzug beim Patienten.

Wie funktioniert Factoring für Ärzte? Der Arzt verkauft seine Rechnungen direkt nach der Leistungserbringung an den Factor. Der Factor zahlt sofort (meist 80-100 % des Rechnungsbetrags) an die Arztpraxis aus. Der Patient zahlt die Rechnung an den Factor, nicht mehr an die Praxis. Falls der Patient nicht zahlt, trägt das Factoring-Unternehmen das Ausfallrisiko (bei echtem Factoring). Zudem profitiert der Arzt von sofortiger Liquidität, da er nicht auf den Zahlungseingang warten muss. Auch der Verwaltungsaufwand reduziert sich, da Mahnwesen und Inkasso vollständig vom Factoring-Anbieter übernommen werden.

Vorauszahlung durch den Patienten: Eine umstrittene Option

Eine weitere Möglichkeit zur Absicherung gegen Zahlungsausfälle ist die Forderung eines Vorschusses vom Patienten. Allerdings ist diese Praxis rechtlich umstritten. Das Oberverwaltungsgericht Nordrhein-Westfalen entschied, dass es offen bleibt, ob Ärzte generell einen Vorschuss auf ihr Honorar verlangen dürfen. Im konkreten Fall (Az.: 6t E 441/13.T) wurde jedoch festgestellt, dass die vollständige Vorauszahlung eines Honorars unzulässig ist, wenn die Berechnung nicht den Vorgaben der GOÄ entspricht. Der betroffene Arzt erhielt eine Rüge und ein Ordnungsgeld von 500 €, da seine Abrechnung als intransparent und nicht nachvollziehbar eingestuft wurde.

FAQ: Häufig gestellte Fragen

Was ist der Unterschied zwischen Mahnwesen und Inkasso?

Das Mahnwesen umfasst die interne Zahlungsüberwachung einer Praxis, einschließlich Zahlungserinnerungen und Mahnungen an säumige Patienten. Inkasso hingegen tritt in Kraft, wenn eine Forderung trotz Mahnungen unbezahlt bleibt und ein externes Inkassounternehmen beauftragt wird, die Schuld professionell und ggf. rechtlich durchzusetzen. Während das Mahnwesen auf eine freundliche Zahlungsaufforderung abzielt, ist das Inkasso der nächste Schritt zur konsequenten Forderungsdurchsetzung.

Welche Auswirkungen haben Mahn- und Inkassoverfahren auf die Arzt-Patienten-Beziehung?

Mahn- und Inkassoverfahren können die Arzt-Patienten-Beziehung erheblich belasten, insbesondere wenn der Prozess nicht sensibel und professionell gehandhabt wird.

Patienten, die Zahlungserinnerungen oder Mahnungen erhalten, könnten sich unter Druck gesetzt oder gar ungerecht behandelt fühlen, was zu einem Vertrauensverlust führen kann. Dies gilt insbesondere in sensiblen medizinischen Bereichen, in denen eine langfristige Betreuung erforderlich ist. Gleichzeitig trägt eine konsequente Forderungseintreibung jedoch auch zu einem wirtschaftlich stabilen Praxisbetrieb bei und verdeutlicht, dass ärztliche Leistungen ebenso wie andere Dienstleistungen bezahlt werden müssen.

Um negative Auswirkungen zu minimieren, sollten Ärzte auf eine transparente Kommunikation setzen, frühzeitig über Zahlungsmodalitäten informieren und kulante Lösungen wie Ratenzahlungen anbieten. Eine sachliche, freundliche Tonalität in Mahnungen und eine Zusammenarbeit mit spezialisierten Inkassodienstleistern, die diskret und patientenorientiert vorgehen, helfen ebenfalls, das Verhältnis zum Patienten zu erhalten und gleichzeitig die Liquidität der Praxis zu sichern.